コメントを残す

Request Free Sample

×

世界のコンシューマーロボティクス市場の概要:

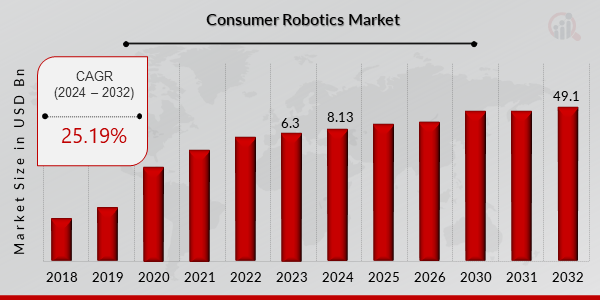

pコンシューマーロボティクス市場の規模は、2023年に63億米ドルと評価されました。コンシューマーロボティクス業界は、2024年の81.3億米ドルから2032年には491億米ドルに成長すると予測されており、予測期間(2024~2032年)中に25.19%の複合年間成長率(CAGR)を示します。パーソナライゼーションのニーズの高まりと自動化の需要の高まりは、市場の成長を促進する主要な市場推進力です。

出典:二次調査、一次調査、MRFRデータベース、アナリストレビュー

コンシューマー向けロボティクス市場の動向

ul- 家事におけるロボット導入の増加が市場の成長を促進

全体的に見て、家庭でのロボット利用の増加は、消費者がテクノロジーの助けを借りて生活を簡素化し、生活の質を向上させたいと考えているため、消費者向けロボット市場の成長を牽引しています。

消費者向けロボット市場のもう一つの原動力は、ホームオートメーションとエンターテイメントシステムの需要の高まりです。スマートホーム機器やモノのインターネット(IoT)の登場により、消費者は生活を自動化し、簡素化する方法を求めています。消費者向けロボットは、掃除や調理からエンターテイメントやセキュリティまで、あらゆることを可能にするインテリジェントで自律的なデバイスを提供することで、こうした需要への対応に貢献できます。iRobotやEcovacs Roboticsなどの企業は、自動で移動して家中を掃除できるロボット掃除機を開発しており、AnkiやSpheroは、子供たちに娯楽と教育を提供するロボット玩具を製造しています。さらに、RingやNestなどの企業は、家の監視と警備を行うロボットセキュリティシステムを開発しています。

さらに、人口の高齢化と慢性疾患の増加に伴い、医療費を削減しながら患者の転帰を改善できる医療機器の需要が高まっています。消費者向けロボットは、バイタルサインの監視からリハビリテーションの支援まで、幅広い医療機能を実行できるインテリジェントで自律的なガジェットを提供することで、こうした需要への対応に貢献できます。例えば、Intuitive Surgicalなどの企業は、従来の外科的アプローチよりも高い精度と正確性で低侵襲治療を実行できるロボット手術システムを開発しました。同様に、オムロン ヘルスケアなどの企業は、血圧やその他のバイタルサインを監視できるロボットデバイスを開発し、ReWalk Roboticsなどの企業は、運動障害のある患者の歩行を支援するロボット外骨格を開発しました。

コンシューマーロボティクス市場セグメントの洞察:

h3コンシューマーロボティクスのタイプ別洞察 pコンシューマーロボティクス市場は、タスクロボットと監視ロボットの2つのタイプに分かれています。タスクロボットセグメントは2022年に市場をリードし、予測期間を通じてCAGRで引き続きリードすると予測されています。世界中のスマートホームにおいて、ほこり取り、プール掃除、床洗浄、ロボットキッチンアプリケーションなど、様々な日常業務を行うタスクロボットの利用が増加しており、市場の成長を牽引しています。コンシューマーロボティクスアプリケーションの洞察

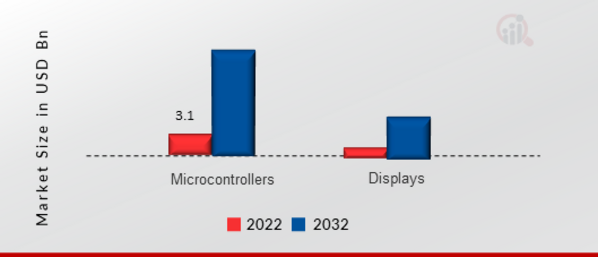

pコンシューマーロボティクス市場は、アプリケーションに基づいてマイクロコントローラやディスプレイなどのセグメントに分類されています。マイクロコントローラのカテゴリは現在、コンシューマーロボティクス市場の大部分のシェアを占めています。これは、マイクロコントローラがほとんどのコンシューマーロボットにとって不可欠なコンポーネントであり、ロボットの動作に必要な処理能力と制御機能を提供しているためです。 Atmel Corporation、Microchip Technology、Texas Instruments などの企業は、マイクロコントローラ市場の業界リーダーであり、民生用ロボット分野の成長を促進する革新的なテクノロジーを提供しています。図 1: 民生用ロボット市場、アプリケーション別、2022 年および 2032 年 (10 億米ドル)

出典: 二次調査、一次調査、MRFR データベース、アナリストレビュー

民生用ロボットの地域別洞察

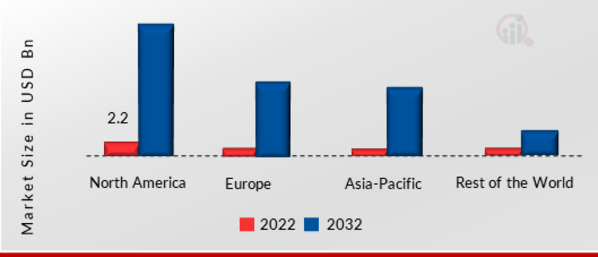

p地域別に、この調査では、北米、ヨーロッパ、アジア太平洋、その他の世界の市場洞察を提供しています。大手メーカーが多数存在するため、北米の消費者向けロボット市場分野がこの市場を独占するでしょう。 4大オートメーションソリューションプロバイダーであるABB Ltd.、KUKA AG、Yaskawa、FANUCは、北米以外にも国内市場を持っていますが、高い技術革新指数による地域市場での製品需要の高まりから、メーカーは北米全域でより効果的に事業を展開するよう促されています。さらに、市場レポートで調査されている主要国は、米国、カナダ、ドイツ、フランス、英国、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、ブラジルです。

図2:コンシューマーロボティクス市場の地域別シェア2022年(10億米ドル)

出典:二次調査、一次調査調査、MRFRデータベース、アナリストレビュー

ヨーロッパの消費者向けロボティクス市場は、さまざまな業界で自動化技術の利用が増加しているため、2番目に大きな市場シェアを占めています。さらに、ドイツの消費者向けロボティクス市場が最大の市場シェアを占め、英国の消費者向けロボティクス市場はヨーロッパ地域で最も急速に成長している市場でした。

アジア太平洋の消費者向けロボティクス市場は、2024年から2032年にかけて最も高いCAGRで成長すると予想されています。これは、すべての地理的セクターにわたるいくつかの産業製造レベルでの技術革新と自動化の増加によるものです。さらに、中国の消費者向けロボティクス市場は最大の市場シェアを占め、インドの消費者向けロボティクス市場はアジア太平洋地域で最も急速に成長している市場でした。

消費者向けロボティクスの主要市場プレーヤーと競合に関する洞察

p主要な市場プレーヤーは、製品ラインを拡大するために研究開発に多額の投資を行っており、これが消費者向けロボティクス市場のさらなる成長に貢献するでしょう。市場参加者は、新製品の発売、契約締結、合併・買収、投資拡大、他組織との連携など、重要な市場動向を踏まえ、グローバル展開を拡大するための様々な戦略的活動に取り組んでいます。競争が激化し、市場が拡大する中で、コンシューマーロボティクス業界は、コスト効率の高い製品を提供する必要があります。運用コストを最小限に抑えるために現地生産を行うことは、世界のコンシューマーロボティクス業界のメーカーが顧客に利益をもたらし、市場セクターを拡大するために用いる重要なビジネス戦略の一つです。近年、コンシューマーロボティクス業界は、医療分野に最も大きなメリットをもたらしています。コンシューマーロボット市場の主要企業には、Wow Wee Group Limited(香港)、Hasbro Inc.(米国)、LG Electronics Inc.(韓国)、Samsung Electronics Co. Ltd.(韓国)、iRobot Corporation(米国)などがあり、研究開発事業への投資によって市場の需要拡大に努めています。

世界的に展開する日本の電子機器・写真会社に、リコー株式会社があります。1936年2月6日、現在は廃止された理化学研究所(理研)の商業部門であるリケンコンツェルンが、理研感光紙を設立しました。リコーは、主にカメラなどの電子機器のほか、プリンター、コピー機、FAX機などのオフィス機器を製造しています。また、DocumentMall、RicohDocs、GlobalScan、PrintShare、MakeLeaps、プロジェクターなどのSaaS(Software as a Service)ドキュメント管理サービスも提供しています。 1990年代後半から2000年代初頭にかけて、同社は世界最大の複写機メーカーへと成長しました。2022年2月、リコーはデジタルプロセスオートメーション機能の拡大に向けた戦略的投資の一環として、Axon Ivy AGを買収しました。

消費者向けロボットは、アメリカのテクノロジー企業であるiRobot Corporationが製造しています。同社は、MIT人工知能研究所の軍事防衛ロボット工学と宇宙探査に取り組んでいた3人の研究者によって1990年に設立されました。同社は、自動運転床掃除機(Braava)、掃除機(Roomba)、その他の清掃ツールを幅広く販売しています。 2022年1月、最も人気のある掃除ロボット「ルンバ」のメーカーであるiRobot社は、円盤型の家庭用ロボットの最新版を開発中であると発表しました。この最新版には、食器洗い、料理の盛り付け、洗濯などの作業を行うアームが搭載される可能性があります。

コンシューマーロボティクス市場の主要企業には以下が含まれます。

ul-

Blue Frog Robotics (フランス)

-

Jibo Inc. (米国)

-

3D Robotics (米国)

-

Neato Robotics (米国)

-

MAKO Surgical Corporation (フロリダ)

-

Intuitive Surgical Inc. (米国)

-

本田技研工業株式会社 (日本)

-

Google Inc. (米国)

-

Parrot SA (フランス)

-

Wow Wee Group Limited (香港)

-

ハスブロ社 (米国)

-

LG Electronics Inc. (韓国)

-

サムスン電子株式会社 (南) (韓国)

-

iRobot Corporation(米国)

2023年8月:大手テクノロジー企業であるGoogle LLCは、グラフィックス・プロセッシング・ユニット(GPU)、人工知能、アクセラレーテッド・コンピューティング・ソリューションにおける革新で知られるNVIDIAと提携しました。これにより、Google CloudとNVIDIAを通じてAIコンピューティング、ソフトウェア、サービスに注力することになります。

2023年4月:LGエレクトロニクスは、自動運転車両(SDV)のシミュレーションおよびテストプラットフォームの主要プロバイダーであるApplied Intuitionと契約を締結しました。これにより、両社は、合成トレーニングデータセットを用いて、自律移動ロボット(AMR)用カメラシステムの開発を加速させる取り組みを統合しました。

2022年10月、Ecovacs Robotics Co., Ltd.は、様々な地形や芝生の面積に対応できる低価格の芝刈り機を求める人々にとって最適な選択肢の一つであるGOAT G1ロボット芝刈り機と、家庭やオフィスでの効率的な清掃のために特別に設計された、より洗練されたロボット掃除機DEEBOT PROの導入を発表しました。

2023年8月、Nvidiaは、グラフィックスプロセッシングユニット(GPU)、人工知能、アクセラレーテッドコンピューティングソリューションを専門とするテクノロジー大手Google LLCと契約を締結しました。これは、Google Cloud と NVIDIA が AI コンピューティング、ソフトウェア、サービスに注力する意向であることを意味します。

2023 年 4 月、LG エレクトロニクス社は、自動運転車 (SDC) 開発向けのシミュレーションおよびテスト プラットフォームを提供する Applied Intuition 社と提携し、仮想現実環境での安全なテストを可能にしました。この提携を通じて、両社は合成学習データを用いた自律移動ロボット(AMR)向けカメラシステムの開発を加速させることを目指しています。

コンシューマーロボティクス市場のセグメンテーション:

h3コンシューマーロボティクス市場:タイプ別展望 ul-

タスクロボット

-

監視

-

マイクロコントローラー

-

ディスプレイ

-

北米アメリカ

- 米国

- カナダ

-

ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- 残りの部分ヨーロッパ

-

アジア太平洋

-

中国

-

日本

-

インド

-

オーストラリア

-

韓国

-

オーストラリア

-

その他のアジア太平洋地域

-

-

その他の国

-

中東

-

アフリカ

-

ラテンアメリカ

-

FAQs

What is the current valuation of the US Consumer Robotics Market?

As of 2024, the US Consumer Robotics Market was valued at 1.71 USD Billion.

What is the projected market size for the US Consumer Robotics Market by 2035?

The market is projected to reach a valuation of 16.14 USD Billion by 2035.

What is the expected CAGR for the US Consumer Robotics Market during the forecast period 2025 - 2035?

The expected CAGR for the market during the forecast period 2025 - 2035 is 22.66%.

Which segments are leading in the US Consumer Robotics Market by application?

The Household segment leads with a valuation of 8.0 USD Billion, followed by Healthcare at 2.5 USD Billion.

What are the key types of consumer robotics in the market?

Key types include Robotic Vacuum Cleaners valued at 4.5 USD Billion and Educational Robots at 6.14 USD Billion.

How does the distribution channel impact the US Consumer Robotics Market?

Online Retail dominates with a valuation of 8.0 USD Billion, significantly influencing market dynamics.

Who are the major players in the US Consumer Robotics Market?

Key players include iRobot, Amazon, Google, Samsung, and LG Electronics.

What is the valuation of the Professional Use segment in the US Consumer Robotics Market?

The Professional Use segment is valued at 3.0 USD Billion.

How does Artificial Intelligence contribute to the US Consumer Robotics Market?

Artificial Intelligence is projected to reach a valuation of 5.0 USD Billion, indicating its critical role.

What is the significance of the Educational Robots segment in the market?

The Educational Robots segment is expected to grow to 6.14 USD Billion, highlighting its increasing relevance.

無料サンプルをダウンロード

このレポートの無料サンプルを受け取るには、以下のフォームにご記入ください

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

ケーススタディ

Aerospace & Defense