産業用スタンドオフスペーサー市場 概要

MRFRの分析によると、産業用スタンドオフおよびスペーサー市場の規模は2024年に3.698億米ドルと推定されました。産業用スタンドオフおよびスペーサー業界は、2025年に3.873億米ドルから2035年までに6.143億米ドルに成長すると予測されており、2025年から2035年の予測期間中に年平均成長率(CAGR)は4.72を示します。

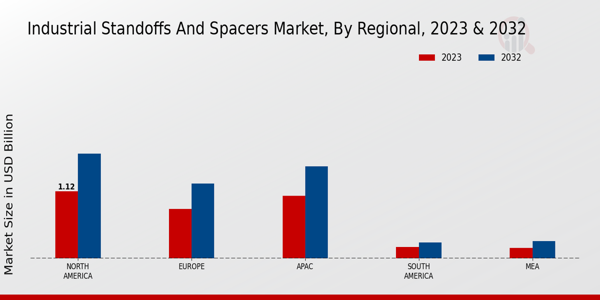

主要な市場動向とハイライト

産業用スタンドオフおよびスペーサー市場は、持続可能性と技術の進歩によって成長する準備が整っています。

- 持続可能性の取り組みは、産業用スタンドオフおよびスペーサー市場における製品開発にますます影響を与えています。

- 技術の進歩により、スタンドオフやスペーサーのカスタマイズ性と多様性が向上しており、特に北米で顕著です。

- 金属セグメントは依然として最大ですが、プラスチックセグメントは特にアジア太平洋地域で急速に成長しています。

- 電子製造における需要の高まりと材料科学の進展は、市場の拡大を促進する主要な要因です。

市場規模と予測

| 2024 Market Size | 3.698 (米ドル十億) |

| 2035 Market Size | 6.143 (米ドル十億) |

| CAGR (2025 - 2035) | 4.72% |

主要なプレーヤー

PennEngineering(米国)、Bossard(スイス)、Lisi Aerospace(フランス)、Molex(米国)、TE Connectivity(米国)、Suncor Stainless(米国)、Southco(米国)、Avery Dennison(米国)、リベットとファスナー(米国)