高KおよびCVD ALD金属前駆体市場 概要

MRFRの分析によると、ハイKおよびCVD ALD金属前駆体市場の規模は2024年に2744億米ドルと推定されました。ハイKおよびCVD ALD金属前駆体産業は、2025年に2945億米ドルから2035年までに5969億米ドルに成長することが予測されており、2025年から2035年の予測期間中に年平均成長率(CAGR)は7.32%となる見込みです。

主要な市場動向とハイライト

ハイKおよびCVD ALD金属前駆体市場は、技術の進歩と持続可能性の取り組みによって大幅な成長が見込まれています。

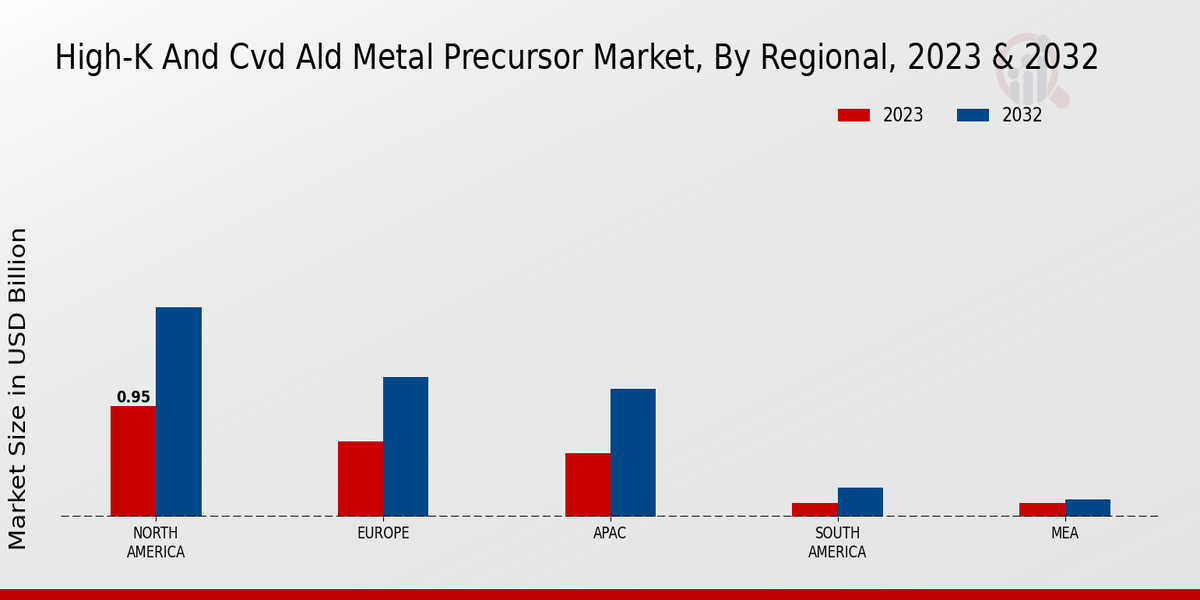

- "北米は、高KおよびCVD ALD金属前駆体の最大市場であり、半導体セクターからの堅調な需要を反映しています。

- アジア太平洋地域は、先進的な製造技術への投資の増加により、最も成長が早い地域として浮上しています。

- 半導体セグメントが市場を支配している一方で、太陽電池セグメントは再生可能エネルギーの取り組みの高まりにより急成長を遂げています。

- 主要な市場ドライバーには、先進的な半導体技術への需要の増加と、電子部品の小型化への関心の高まりが含まれます。"

市場規模と予測

| 2024 Market Size | 2.744 (米ドル十億) |

| 2035 Market Size | 5.969 (米ドル十億) |

| CAGR (2025 - 2035) | 7.32% |

主要なプレーヤー

東京オカ工業株式会社(JP)、メルクKGaA(DE)、エア・プロダクツ・アンド・ケミカルズ株式会社(US)、BASF SE(DE)、ヘラウスホールディングGmbH(DE)、KMGケミカルズ株式会社(US)、リンデ株式会社(IE)、日産化学株式会社(JP)、昭和電工株式会社(JP)

.png?v=1778856871)