Aperçu du marché mondial de la fabrication de plaquettes :

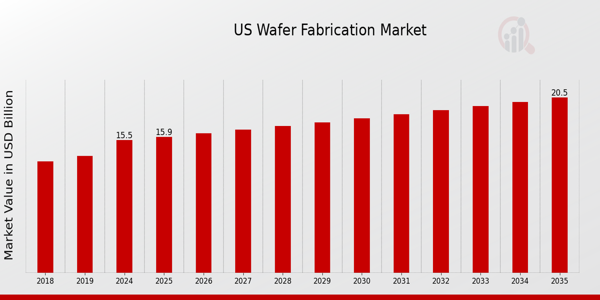

La taille du marché de la fabrication de plaquettes était évaluée à 70,2 milliards de dollars en 2023. L’industrie du marché de la fabrication de plaquettes devrait passer de 81,7 milliards de dollars en 2024 à 105,4188128 milliards de dollars d’ici 2032, affichant un taux de croissance annuel composé (TCAC) de 3,24 % au cours de la période de prévision (2024-2032). La demande accrue de l'industrie de l'électronique grand public et les progrès technologiques dans le secteur des télécommunications conduisent à une adoption plus élevée et sont les principaux moteurs du marché qui stimulent la croissance du marché.

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

Tendances du marché de la fabrication de plaquettes

Les installations de production de semi-conducteurs front-end, également connues sous le nom d'usines, ont récemment fonctionné à des taux d'utilisation supérieurs à 80 %, certaines usines atteignant jusqu'à 90 à 100 % en raison de la demande croissante de semi-conducteurs. Cependant, le temps de fabrication prolongé requis pour les semi-conducteurs nécessite une utilisation accrue des capacités. L’industrie des semi-conducteurs étend rapidement l’utilisation de ses capacités de fabrication pour répondre à la demande croissante. Selon le World Fab Forecast de SEMI, publié en juin 2021, les fabricants de semi-conducteurs ont déjà introduit 19 nouvelles usines de fabrication à grand volume en 2021, et 10 usines de fabrication à grand volume supplémentaires devraient être construites en 2022. Ce facteur détermine le TCAC du marché.

En outre, les gouvernements du monde entier ont fait de la pertinence stratégique des semi-conducteurs et de leur importance croissante pour la compétitivité économique et la résilience de la chaîne d'approvisionnement une préoccupation majeure. Toutes les industries utilisatrices finales, y compris les secteurs de l’automobile et de l’électronique grand public, sont extrêmement préoccupées par les perturbations de la chaîne d’approvisionnement et les pénuries de puces. L'augmentation des troubles géopolitiques a mis en évidence la nécessité pour certains pays de réaligner et de renforcer leurs positions au sein de la chaîne d'approvisionnement des semi-conducteurs. Différents gouvernements ont étudié et élaboré différents plans pour l'expansion nationale de l'industrie des semi-conducteurs. En outre, les principaux facteurs qui ont un impact sur la croissance du marché des plaquettes de semi-conducteurs sont l'augmentation de la demande de plaquettes ultra-minces, l'adoption massive de dispositifs électronique grand public et la croissance de l'industrie des semi-conducteurs. En outre, l’essor de la technologie Internet des objets (IoT) stimule le marché des plaquettes semi-conductrices. Au contraire, une augmentation des investissements dans les équipements et les équipements de fabrication de plaquettes. matériaux et une utilisation croissante des plaquettes dans l'industrie automobile. Ainsi, cela stimule les revenus du marché de la fabrication de plaquettes.

Aperçu du segment de marché de la fabrication de plaquettes :

Informations sur les types de fabrication de plaquettes

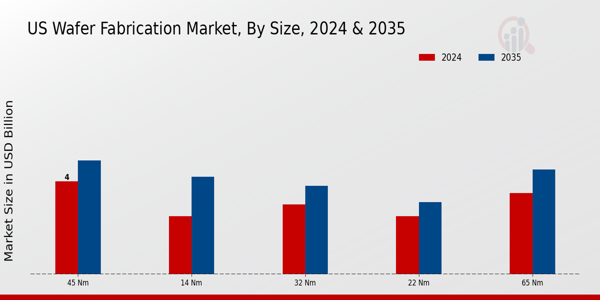

La segmentation du marché de la fabrication de plaquettes, en fonction du type, comprend 65 nm, 45 nm, 32 nm, 22 nm, 14 nm, 10 nm et 7 nm. Le segment 65 nm a dominé le marché en raison du besoin croissant de capacités de stockage de mémoire plus importantes dans les appareils électroniques. Cependant, le 32 nm devrait connaître la croissance la plus rapide dans les années à venir, à mesure que le secteur des télécommunications se développe.

Informations sur le processus de fabrication des plaquettes

En fonction du processus de fabrication, la segmentation du marché de la fabrication de plaquettes comprend le traitement en aval et en amont de la ligne. Le segment du traitement en amont de la ligne a dominé le marché ; le traitement frontal de ligne garantit que les nombreuses parties du circuit, telles que les résistances, les transistors et les condensateurs, sont intégrées. Le secteur aval de la catégorie du traitement en ligne devrait connaître le taux de croissance le plus important au cours de la période de prévision. Le processus Back-End-of-Line (BOEL) facilite la connexion de différents composants électriques sur la plaquette.

Figure 1 : Marché de la fabrication de plaquettes, par processus de fabrication, 2022 et 2022 ; 2032 (milliards de dollars)

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

Informations sur les utilisateurs finaux de Wafer Fabrication

Sur la base du processus de fabrication, la segmentation du marché de la fabrication de plaquettes comprend les fabricants de dispositifs intégrés, les fonderies et la mémoire. Le segment de la mémoire a dominé le marché, en raison de la popularité croissante des véhicules électriques et sans conducteur ; l’industrie automobile devrait utiliser plus fréquemment des circuits intégrés à mémoire (CI). La catégorie des fabricants d’appareils intégrés devrait croître considérablement au cours de la période de prévision. Les entreprises de semi-conducteurs, appelées fabricants de dispositifs intégrés (IDM), conçoivent, fabriquent et vendent des produits de circuits intégrés (CI). Lorsque l'entreprise gère la production de semi-conducteurs en interne, IDM n'est pas une entreprise de semi-conducteurs fabriqués qui sous-traite la production à différents appareils électroniques.

Aperçu régional de la fabrication de plaquettes

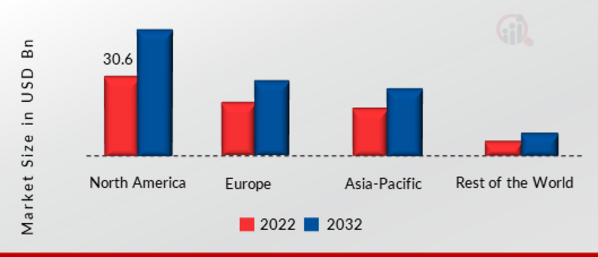

Segmentée par région, l'étude fournit des informations sur le marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. Le marché nord-américain de la fabrication de plaquettes dominera, en raison de l'adoption de la technique de fabrication de plaquettes dans la production d'appareils électroniques de cette région, qui a été encouragée par l'évolution rapide de la technologie pour stimuler la croissance du marché dans cette région.

En outre, les principaux pays examinés dans le rapport sur le marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 2 : PART DE Marché de la fabrication de plaquettes par région 2022 (%)

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

Le marché européen de la fabrication de plaquettes représente la deuxième plus grande part de marché en raison d'un marché soutenu par la demande croissante et l'utilisation généralisée de produits électroniques grand public. En outre, le marché allemand de la fabrication de plaquettes détenait la plus grande part de marché, et le marché britannique de la fabrication de plaquettes était le marché à la plus forte croissance dans la région européenne.

Le marché de la fabrication de plaquettes en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2023 et 2032. Cela est dû à l'urbanisation croissante et à la hausse des coûts de main-d'œuvre, ce qui entraîne une croissance du marché. De plus, le marché chinois de la fabrication de plaquettes détenait la plus grande part de marché, et le marché indien de la fabrication de plaquettes était le marché à la plus forte croissance dans la région Asie-Pacifique.

Acteurs et acteurs clés du marché de la fabrication de plaquettes Perspectives concurrentielles

Les principaux acteurs du marché investissent massivement dans la recherche et le développement pour élargir leurs gammes de produits, ce qui aidera le marché de la fabrication de plaquettes à se développer encore plus. Les acteurs du marché entreprennent également différentes activités stratégiques pour étendre leur empreinte mondiale, avec des développements importants sur le marché, notamment le lancement de nouveaux produits, les accords contractuels, les fusions et acquisitions, les investissements plus élevés et la collaboration avec d'autres organisations. L'industrie de la fabrication de plaquettes doit proposer des articles rentables pour se développer et survivre dans un climat de marché plus compétitif et en hausse.

Fabriquer localement afin de minimiser les coûts opérationnels est l'une des principales tactiques commerciales utilisées par les fabricants dans l'industrie mondiale de la fabrication de plaquettes pour bénéficier aux clients et accroître le secteur du marché. L’industrie de la fabrication de plaquettes a offert certains des avantages les plus significatifs ces dernières années. Les principaux acteurs du marché de la fabrication de plaquettes incluent Tokyo Electron Limited, KLA-Tencor Corporation, ASML Holding NV, Lam Research Corporation, Intel Corporation, Motorola Solutions Inc, SCREEN Semiconductor Solutions Co. Ltd, Applied Materials Inc, Hitachi High- Technologies Corporation, Samsung, et d'autres tentent d'augmenter la demande du marché en investissant dans les opérations de recherche et de développement.

SK Strong CSS, une filiale de SK Siltron, basée en Corée du Sud, et du groupe SK, offre une source mondiale fiable de tranches de carbure de silicium (SiC) et de services d'épitaxie de haute qualité cristalline, de pointe et éprouvées en production. SK Siltron a annoncé le début de l'exploitation de l'usine de fabrication de tranches de semi-conducteurs en carbure de silicium (SiC) à Bay City, dans le Michigan, aux États-Unis. L’entreprise prévoit d’en produire environ 60 000 par an. En outre, une plaquette SiC de 6 pouces est le produit principal de l'entreprise.

Infineon Technologies AG est le plus grand fabricant allemand de semi-conducteurs. Avant la scission, l'activité semi-conducteurs faisait partie de l'ancienne société mère Siemens AG. Avec environ 50 280 employés, Infineon est l'un des dix plus grands fabricants de semi-conducteurs au monde. Infineon Technologies AG a lancé son usine de puces de haute technologie pour les dispositifs à semi-conducteurs de puissance sur des tranches minces de 300 millimètres sur son site de Villach en Autriche. Avec 1,6 milliard d'euros, l'investissement réalisé par l'entreprise représente l'un des plus grands projets de ce type dans le secteur de la microélectronique en Europe. Selon l'entreprise, la capacité annuelle prévue pour les semi-conducteurs industriels de l'installation est suffisante pour équiper des systèmes solaires produisant environ 1 500 TWh d'électricité, soit environ trois fois la consommation électrique annuelle de l'Allemagne.

Les entreprises clés du marché de la fabrication de plaquettes comprennent

Développements de l'industrie de la fabrication de plaquettes

Mars 2022 :

Septembre 2021 : .

Segmentation du marché de la fabrication de plaquettes :

Perspectives relatives à la taille de fabrication des plaquettes

-

65 nm

-

45 nm

-

32 nm

-

22 nm

-

14 nm

-

10 nm

-

7 nm

Perspectives du processus de fabrication de plaquettes

Perspectives des utilisateurs finaux sur la fabrication de plaquettes

Fabrication de plaquettes régionalePerspectives

-

Allemagne

-

France

-

Royaume-Uni

-

Italie

-

Espagne

-

Reste de l'Europe

-

Moyen-Orient

-

Afrique

-

Amérique Latine