Laisser un commentaire

Request Free Sample

×

Aperçu du marché mondial de l'accélération matérielle :

La taille du marché de l’accélération matérielle était évaluée à 2,87 milliards de dollars en 2023. Le secteur de l’accélération matérielle devrait passer de 4,33 milliards de dollars en 2024 à 78,47 milliards de dollars d’ici 2032, affichant un taux de croissance annuel composé (TCAC) de 43,60 % au cours de la période de prévision (2024 - 2032). Les principaux moteurs du marché qui devraient alimenter l'expansion du marché au cours de la période projetée comprennent la demande croissante d'accélération matérielle pour une meilleure exécution des tâches, l'encodage vidéo et l'amélioration de l'environnement. le décodage et l'utilisation croissante d'outils d'accélération matérielle dans les applications d'apprentissage profond ou d'apprentissage automatique.

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

Tendances du marché de l'accélération matérielle

- Adoption de la technologie de l'IA à grande échelle dans le cadre de l'accélération matérielle pour stimuler la croissance du marché

Le marché des accélérateurs matériels devrait connaître la croissance la plus rapide en matière d'intelligence artificielle. Les algorithmes robotiques, l'Internet des objets et d'autres applications qui nécessitent beaucoup de données ou un travail piloté par des capteurs sont tous des exemples d'applications d'intelligence artificielle qui peuvent être accélérées à l'aide d'outils d'accélération matérielle. Ces applications incluent la vision industrielle, l'apprentissage automatique et les réseaux de neurones artificiels. Dans l'intention d'incorporer des FPGA dans les processeurs des serveurs, ce qui serait capable d'accélérer à la fois les tâches générales et l'IA, Intel a acquis Altera. Les accélérateurs de l'intelligence artificielle en ont finalement été grandement influencés, et ils devraient alimenter le TCAC du marché au cours des années à venir.

De nos jours, l'accélération matérielle des cartes graphiques peut aider les utilisateurs dans toutes les applications prises en charge, notamment la lecture vidéo, les jeux, la conception ou toute autre application nécessitant des opérations mathématiques plus rapides, comme le calcul. Par conséquent, cela devrait ouvrir un potentiel commercial pour l’accélération matérielle. L'accélération matérielle GPU a gagné en popularité dans les applications liées à l'IA. Il a continué à progresser dans des domaines tels que l’apprentissage profond pour le raisonnement et l’apprentissage sur des systèmes tels que les véhicules autonomes, les robots agricoles, les robots militaires et autres. La plupart du temps, l'accélération matérielle GPU peut garantir une diffusion et une navigation fluides, économisant ainsi du temps et de l'énergie à l'utilisateur. En fin de compte, cela favorise l’expansion du secteur de l’accélération matérielle. De plus, par rapport à l'unité de traitement à usage général, les unités de traitement du son et du signal offrent une qualité de son et de signal supérieure grâce à l'accélération matérielle. Ainsi, ces éléments soutiennent l’expansion du secteur de l’accélération matérielle. Ainsi, cela stimule les revenus du marché de l'accélération matérielle.

Aperçu du segment de marché de l’accélération matérielle :

Informations sur les types d'accélération matérielle

La segmentation du marché de l'accélération matérielle, en fonction du type, comprend l'unité de traitement graphique, l'unité de traitement vidéo, l'accélérateur d'IA, l'accélérateur d'expressions régulières, l'accélérateur cryptographique et autres. Le segment des unités de traitement graphique a dominé le marché. Cette augmentation est attribuée à l’utilisation généralisée du GPU dans plusieurs secteurs. Les clients bénéficient de l'accélération matérielle basée sur GPU dans tous les programmes pris en charge, notamment pour regarder des vidéos, jouer à des jeux ou effectuer toute activité impliquant des calculs mathématiques rapides. Dans le navigateur, il permet une navigation et une visualisation des médias beaucoup plus fluides, ce qui contribue à stimuler le développement du marché. En 2021, l'accélération matérielle GPU pour les tâches d'IA est devenue populaire, et elle se développe actuellement dans des domaines tels que l'apprentissage profond pour l'inférence et la formation sur des gadgets tels que les voitures autonomes, les robots industriels, etc.

Informations sur les applications d'accélération matérielle

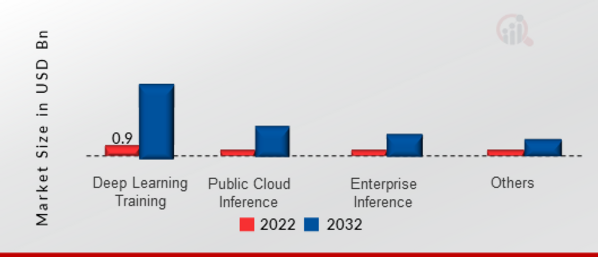

La segmentation du marché de l'accélération matérielle, basée sur les applications, comprend la formation au deep learning, l'inférence dans le cloud public, l'inférence d'entreprise et autres. La catégorie de formation en deep learning a généré le plus de revenus. Au cours de la période de prévision susmentionnée, le marché de l'accélération matérielle devrait croître en raison de la demande croissante d'accélération matérielle pour l'encodage et le décodage vidéo ainsi que de l'utilisation généralisée d'outils d'accélération matérielle dans les applications de formation en deep learning.

Figure 1 : Marché de l'accélération matérielle, par application, 2022 et 2022 ; 2032 (milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

Insights des utilisateurs finaux sur l'accélération matérielle

La segmentation du marché de l'accélération matérielle, basée sur l'utilisateur final, comprend l'informatique et les télécommunications, BFSI, la vente au détail, l'hôtellerie, la logistique, l'automobile, la santé, l'énergie et autres. La catégorie BFSI a généré le plus de revenus. Le besoin en accélérateurs devrait être très élevé dans les secteurs des services bancaires et financiers, des technologies de l'information et de la technologie, en raison du désir constant d'améliorer les performances de ce secteur. Les investissements actuels dans les secteurs des télécommunications et de l'informatique dans les pays en développement comme la Chine et la Chine. L'Inde devrait également augmenter la demande d'accélérateurs matériels dans ces pays.

Informations régionales sur l'accélération matérielle

Par région, l'étude fournit un aperçu du marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. Le marché nord-américain de l’accélération matérielle dominera ce marché. Cette croissance témoigne de l'utilisation accrue par les entreprises de la région de la technologie du cloud computing. L'utilisation accrue de l'accélération matérielle dans divers centres de données est un autre facteur favorisant la croissance de la région. De plus, quelques acteurs sélectionnés du secteur, dont Xilinx, Intel, NVIDIA et d'autres organisations bien connues, favorisent l'expansion générale du marché de l'accélération matérielle.

En outre, les principaux pays étudiés dans le rapport sur le marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 2 : PART DE Marché de l'accélération matérielle PAR RÉGION 2022 (en milliards de dollars)

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

Le marché européen de l'accélération matérielle représente la deuxième plus grande part de marché en raison de l'adoption croissante de technologies contemporaines, notamment l'intelligence artificielle (IA), l'apprentissage automatique et les systèmes basés sur l'IoT. Quelques-unes des principales forces à l’origine de la croissance du secteur de l’accélération matérielle sont le besoin croissant de productivité et d’efficacité des performances. En outre, le marché de l’accélération matérielle connaît une croissance rapide en raison de l’essor des secteurs des télécommunications et des technologies de l’information. En outre, le marché allemand de l'accélération matérielle détenait la plus grande part de marché, et le marché britannique de l'accélération matérielle était le marché à la croissance la plus rapide dans la région européenne.

Le marché de l'accélération matérielle en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2024 et 2032 en raison de l'expansion des secteurs des semi-conducteurs et des technologies de l'information dans des pays comme la Chine, le Japon et l'Inde. Certains des principaux facteurs à l’origine de la croissance du marché de l’accélération matérielle sont le désir croissant de productivité et d’efficacité des performances. De plus, le marché chinois de l'accélération matérielle détenait la plus grande part de marché, et le marché indien de l'accélération matérielle était celui qui connaissait la croissance la plus rapide dans la région Asie-Pacifique.

Acteurs et acteurs clés du marché de l’accélération matérielle Perspectives concurrentielles

Les principaux acteurs du marché investissent massivement dans la recherche et le développement afin d'élargir leurs gammes de produits, ce qui contribuera à la croissance encore plus importante du marché de l'accélération matérielle. Les acteurs du marché entreprennent également diverses activités stratégiques pour étendre leur présence mondiale, avec des développements importants sur le marché, notamment le lancement de nouveaux produits, des accords contractuels, des fusions et acquisitions, des investissements plus élevés et une collaboration avec d'autres organisations. Pour se développer et survivre dans un climat de marché plus compétitif et en hausse, le secteur de l'accélération matérielle doit proposer des produits rentables.

Fabriquer localement pour minimiser les coûts opérationnels est l'une des tactiques commerciales clés utilisées par les fabricants du secteur mondial de l'accélération matérielle pour bénéficier aux clients et accroître le secteur de marché. Ces dernières années, le secteur de l’accélération matérielle a offert au marché certains des avantages les plus significatifs. Les principaux acteurs du marché de l'accélération matérielle qui tentent d'augmenter la demande du marché en investissant dans des opérations de recherche et de développement sont NVIDIA Corporation (États-Unis), Intel Corporation (États-Unis), Advanced Micro Devices Inc. (États-Unis), Achronix Semiconductor (États-Unis), Oracle Corporation (États-Unis), Xilinx Inc. (États-Unis), IBM Corporation (États-Unis), Hewlett Packard Enterprise Company Dell (États-Unis), Lenovo Group Limited (Chine), Fujitsu Ltd (Japon), Cisco Systems Inc. (États-Unis), VMware Inc. (États-Unis), Enyx (France), HAX. (États-Unis), Revvx (Inde), AlphaLab Gear (États-Unis), HWTrek (Taïwan), Wazer (Chine) et Teradici (Canada).

NVIDIA Corp. (NVIDIA) est une société qui conçoit et développe des systèmes sur puce, des unités de calcul centrales et des unités de traitement graphique. L'entreprise vend ses produits sur les marchés des jeux, des centres de données, de l'automobile et de la visualisation professionnelle. En outre, il fournit des réponses en matière de conception et de visualisation, d'informatique de pointe, de calcul haute performance, de voitures autonomes, de centres de données, ainsi que d'intelligence artificielle et de science des données.

Pour l'industrie des semi-conducteurs, Xilinx Inc. (Xilinx), une division d'Advanced Micro Devices Inc., crée, développe et vend des dispositifs et des technologies programmables. Il propose des conceptions de référence ciblées, des cartes de circuits imprimés, des outils de conception de logiciels et des propriétés intellectuelles (IP) en plus des dispositifs logiques programmables (PLD), des systèmes sur puces (SoC) programmables, des cartes de circuits imprimés et des circuits intégrés tridimensionnels (CI 3D). L'entreprise propose des services d'assistance technique, de formation aux clients, d'ingénierie de terrain et de conception. Elle dessert diverses industries, notamment les communications, l'aérospatiale et la défense, le médical, l'audio et la vidéo, la radiodiffusion, l'industrie, la science, l'automobile, la consommation, ainsi que les tests et mesures.

Les principales entreprises présentes sur le marché de l'accélération matérielle incluent

-

NVIDIA Corporation (États-Unis)

-

Intel Corporation (États-Unis)

-

Advanced Micro Devices Inc. (États-Unis)

-

Achronix Semiconductor (États-Unis)

-

Oracle Corporation (États-Unis)

-

Xilinx Inc. (États-Unis)

-

IBM Corporation (États-Unis)

-

Hewlett Packard Enterprise Company Dell (États-Unis)

-

Lenovo Group Limited (Chine)

-

Fujitsu Ltd (Japon)

-

Cisco Systems Inc. (États-Unis)

-

VMware Inc. (États-Unis)

-

Enyx (France)

-

HAX (États-Unis

-

Revvx (Inde)

-

AlphaLab Gear (États-Unis)

-

HWTrek (Taïwan)

-

Wazer (Chine)

-

Teradici (Canada)

Développements du secteur de l'accélération matérielle

Octobre 2018 :

Segmentation du marché de l’accélération matérielle :

Type d'accélération matérielle Outlook

-

Unité de traitement graphique

-

Unité de traitement vidéo

-

Accélérateur d'IA

-

Accélérateur d'expressions régulières

-

Accélérateur cryptographique

-

Autres

Outlook des applications d'accélération matérielle

-

Formation Deep Learning

-

Inférence dans le cloud public

-

Inférence d'entreprise

-

Autres

Outlook de l'utilisateur final de l'accélération matérielle

-

Informatique et télécommunications

-

BFSI

-

Commerce de détail

-

Hospitalité

-

Logistique

-

Automobile

-

Soins de santé

-

Énergie

-

Autres

Perspectives régionales de l'accélération matérielle

-

Amérique du Nord

- États-Unis

- Canada

-

Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

-

Chine

-

Japon

-

Inde

-

Australie

-

Corée du Sud

-

Australie

-

Reste de l'Asie-Pacifique

-

-

Reste du monde

-

Moyen-Orient

-

Afrique

-

Amérique Latine

-

FAQs

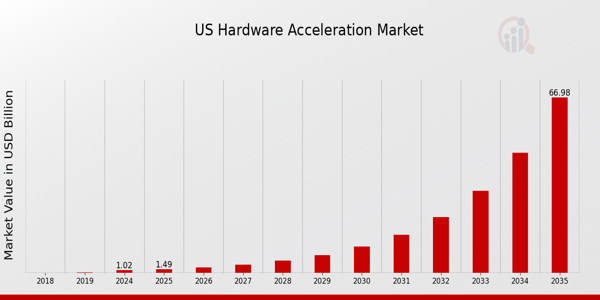

What is the expected market size of the US Hardware Acceleration Market in 2024 and 2035?

The US Hardware Acceleration Market is expected to be valued at 1.02 billion USD in 2024 and projected to reach 66.98 billion USD by 2035.

What is the expected compound annual growth rate (CAGR) for the US Hardware Acceleration Market?

The expected CAGR for the US Hardware Acceleration Market from 2025 to 2035 is 46.29%.

Who are the key players in the US Hardware Acceleration Market?

Key players in the US Hardware Acceleration Market include companies such as Marvell Technology, SAP, Apple, AMD, and Nvidia.

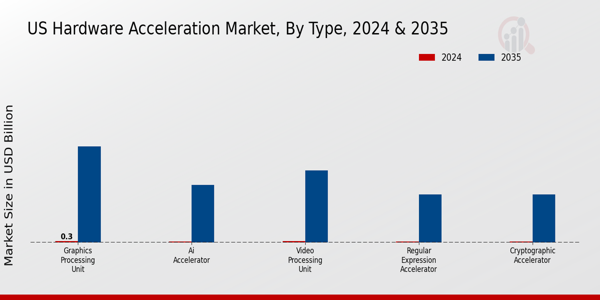

What market share is attributed to the Graphics Processing Unit segment in 2024 and 2035?

The Graphics Processing Unit segment is valued at 0.3 billion USD in 2024 and 20.0 billion USD in 2035.

What is the market size for the Video Processing Unit segment in 2024 and projected for 2035?

The Video Processing Unit segment is projected to be worth 0.25 billion USD in 2024 and is expected to grow to 15.0 billion USD by 2035.

What are some emerging trends in the US Hardware Acceleration Market?

Emerging trends include increased adoption of AI Accelerators and enhancements in cryptographic processing technologies.

What is the expected market size for AI Accelerators in 2024 and 2035?

AI Accelerators are expected to be valued at 0.2 billion USD in 2024 and projected to reach 12.0 billion USD by 2035.

What is the expected market size for Regular Expression Accelerators in 2024 and 2035?

The Regular Expression Accelerator segment is expected to be valued at 0.15 billion USD in 2024 and 10.0 billion USD by 2035.

How is the Cryptographic Accelerator segment expected to grow from 2024 to 2035?

The Cryptographic Accelerator segment is projected to grow from 0.12 billion USD in 2024 to 9.98 billion USD by 2035.

How is the US Hardware Acceleration Market expected to be impacted by regional developments?

Regional developments, particularly in technology hubs, are likely to drive significant growth in the US Hardware Acceleration Market through 2035.

Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Étude de cas

Aerospace & Defense