Aperçu du marché mondial de la guerre électronique

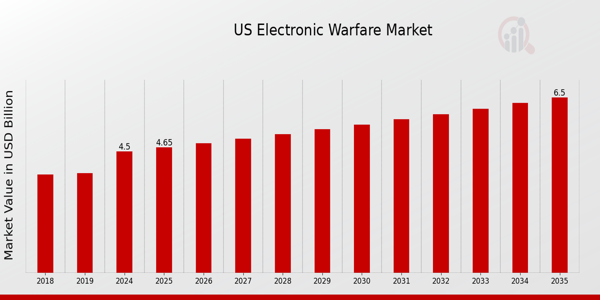

pLa taille du marché de la guerre électronique était évaluée à 15,5 milliards USD en 2022. L'industrie du marché de la guerre électronique devrait passer de 16,12 milliards USD en 2023 à 20,43 milliards USD d'ici 2030, affichant un taux de croissance annuel composé (TCAC) de 4,03 % au cours de la période de prévision (2023-2030). Augmentation de l'utilisation des équipements de guerre électronique en raison des menaces de drones et des engins explosifs improvisés déclenchés à distance et de l'utilisation des équipements de guerre a augmenté en conséquence ; Les cyberopérations sont les principaux moteurs de la croissance du marché de la guerre électronique.

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Tendances du marché de la guerre électronique

p

Augmentation de l'utilisation des équipements de guerre grâce à la croissance du marché des cyberopérationsLes forces militaires opèrent dans le cyberespace, utilisant l'énergie électromagnétique et les réseaux informatiques sans fil pour coordonner diverses opérations. Elles utilisent des capteurs au sol et dans les airs pour localiser l'ennemi. Elles communiquent entre elles par radio et brouillent les radars ennemis avec des dispositifs électroniques pour empêcher toute communication. Chaque réseau informatique, le cyberespace et le spectre électromagnétique fonctionnent désormais comme un environnement continu et cohérent grâce aux routeurs sans fil ou aux radios tactiques. Les opérations militaires dépendent fortement du spectre électromagnétique et de l'environnement informationnel connu sous le nom de cyberespace. Il doit être traité de la même manière que les sphères conventionnelles terrestres, maritimes, aériennes et spatiales.

La convergence est un concept qui fait référence à la combinaison de services et d'applications commerciaux traditionnels et sans fil. Le cyberespace et le spectre électromagnétique seront utilisés de concert pour gagner les guerres futures. Ainsi, ce facteur stimule le TCAC du marché de la guerre électronique.

Ces systèmes sont de retour en raison de l'évolution de la sécurité, de la perception des menaces et de la dynamique des conflits. Les pays se sont efforcés de réaliser des progrès rapides dans ce domaine en période de conflit. Les États-Unis, Israël, la Turquie, les États-Unis, la Russie, la Chine et la Chine. K. et quelques autres pays européens ont bénéficié d'avantages dans les zones de conflit récentes. Ils ont démontré que les menaces ne proviennent pas toujours du matériel militaire. La pression sur les autres nations augmente grâce à de nouvelles techniques telles que la guerre hybride et les tactiques de guerre asymétrique. Français Ces systèmes seront un élément clé des futures mesures de sécurité étant donné la prévalence croissante de l'utilisation de systèmes électroniques dans les conflits hybrides et asymétriques qui sont un autre facteur de croissance des revenus du marché de la guerre électronique.

Aperçu des segments de marché de la guerre électronique

h3

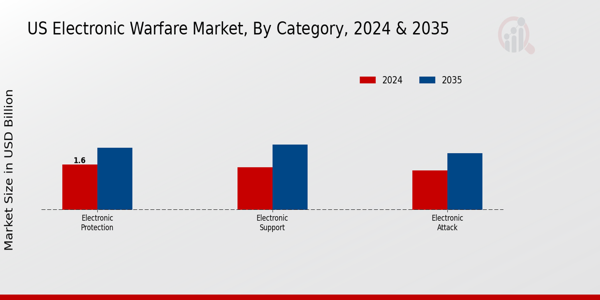

Aperçu des types de guerre électronique pLa segmentation du marché de la guerre électronique, basée sur la catégorie, comprend l'attaque électronique (EA), le soutien électronique (ES) et la protection électronique (EP). Le segment de l'attaque électronique (EA) détenait la part majoritaire en 2022, contribuant aux revenus du marché de la guerre électronique. L'attaque électronique domine en raison de l'augmentation de la menace des EEI et des menaces maritimes. En raison d'une augmentation de la demande d'équipements sophistiqués de surveillance, de reconnaissance et de renseignement, le segment du soutien électronique a affiché le TCAC le plus élevé.

Par exemple, en octobre 2022, pour relever les défis de la surveillance à tous les niveaux des opérations tactiques, Saab AB a lancé le Sirius compact, un capteur EW léger et passif. Sirius Compact localise les menaces sans être détecté.

Informations sur les types de guerre électronique

En fonction des produits, la segmentation du marché de la guerre électronique comprend les brouilleurs, les systèmes de contre-mesures, les leurres, les armes à énergie dirigée, les antennes 2G, 3G, 4G et 5G, entre autres. Le segment des brouilleurs a dominé le marché en 2022 et devrait connaître la croissance la plus rapide au cours de la période de prévision 2022-2030. Armées de brouilleurs portables et mobiles, les forces militaires du monde entier se préparent au combat. Le développement d'équipements de protection individuelle plus compacts et plus légers sera facilité par l'importance croissante accordée aux systèmes de guerre portables, qui amélioreront les capacités de combat. De plus, les tendances actuelles se concentrent de plus en plus sur la création de brouilleurs capables de brouiller les signaux de manière sélective et réactive. Français L'accent mis sur le brouillage et l'identification des radars et autres signaux électroniques va s'accentuer à mesure que les opérations en mer devraient augmenter au cours de la période de prévision. Les implants pour la guerre électronique ont un impact positif sur la croissance du marché de la guerre électronique.

Informations sur la plateforme de guerre électronique

Les données du marché de la guerre électronique ont été divisées par plateforme en terrestre, aéroporté et naval. Le segment de la chirurgie mini-invasive de la colonne vertébrale a dominé le marché en 2022 et devrait être le segment à la croissance la plus rapide au cours de la période de prévision 2022-2030. En raison de l'augmentation des dépenses militaires pour renforcer les capacités de défense des frontières pour repousser les attaques terroristes, le segment terrestre devrait se développer.

Au cours de la période de prévision, le segment aérien a enregistré le TCAC le plus élevé. Avions de combat, système aéroporté d'alerte avancée et de contrôle (AEW). Les sous-marins et les navires constituent la deuxième division du segment maritime. Alors que les secteurs de la défense de divers pays achètent davantage d'avions de combat et de véhicules aériens sans pilote, la plateforme aérienne devrait croître plus rapidement au cours de la période de prévision.

Figure 2 : Marché de la guerre électronique, par plateforme, 2022 et 2030 (milliards USD)

Source : recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Aperçus régionaux de la guerre électronique

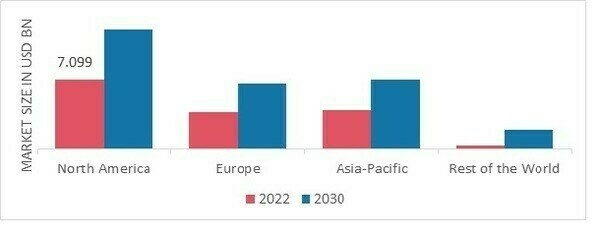

pPar région, l'étude fournit des informations sur le marché de la guerre électronique en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde. Le marché nord-américain de la guerre électronique représentait 7,099 milliards USD en 2022 et devrait afficher une croissance TCAC significative au cours de la période d'étude. Cette augmentation est attribuée aux dépenses de défense les plus élevées des États-Unis au sein du ministère de la Défense. Aux États-Unis, en 2022, un budget de défense de 782 milliards de dollars a été alloué. D'ici 2021, les 45 programmes de guerre électronique américains répartis dans les départements militaires et d'autres plateformes ont reçu 3,17 milliards USD du gouvernement.

En outre, les principaux pays étudiés dans le rapport de marché de la guerre électronique sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 3 : PART DE MARCHÉ DE LA GUERRE ÉLECTRONIQUE PAR RÉGION 2022 (%)

Source : Recherche secondaire, Recherche primaire, Base de données MRFR et analyse d'analystes

Le marché européen de la guerre électronique représente la deuxième plus grande part de marché grâce à l'augmentation des investissements dans les technologies militaires de pointe et à la présence d'acteurs clés importants comme le groupe Thales. L'augmentation des dépenses de défense des pays développés comme la Russie, le Royaume-Uni, la France, l'Allemagne et d'autres pays stimule l'expansion du marché. De plus, le marché allemand de la guerre électronique détenait la plus grande part de marché, et le marché britannique de la guerre électronique a été le marché à la croissance la plus rapide de la région européenne.

Le marché de la guerre électronique en Asie-Pacifique devrait connaître le TCAC le plus rapide entre 2022 et 2030. L'augmentation des dépenses de défense de pays comme l'Inde, la Chine, le Japon et l'Australie est à l'origine de l'expansion de la région. L'armée de l'air indienne prévoit de créer une suite de guerre électronique sophistiquée pour sa flotte d'avions de chasse. Afin de fournir à l'armée de l'air indienne des avions de chasse de pointe dotés de ces capacités, le ministère indien de la Défense a signé un contrat avec Bharat Electronics Limited (BEL). Français De plus, le marché chinois de la guerre électronique détenait la plus grande part de marché, et l'industrie indienne de la guerre électronique était le marché à la croissance la plus rapide dans la région Asie-Pacifique.

Acteurs clés du marché de la guerre électronique et perspectives concurrentielles

pLes principaux acteurs du marché investissent beaucoup d'argent dans la RD pour élargir leurs gammes de produits, ce qui contribuera à la croissance encore plus forte du marché de la guerre électronique. Les acteurs du marché prennent également diverses initiatives stratégiques pour accroître leur présence mondiale, avec des développements clés du marché tels que le lancement de nouveaux produits, des accords contractuels, des fusions et acquisitions, des investissements accrus et des collaborations avec d'autres organisations. Les concurrents de l'industrie de la guerre électronique doivent proposer des articles rentables pour se développer et survivre dans un environnement de marché de plus en plus concurrentiel et en pleine croissance.

L'une des principales stratégies commerciales adoptées par les fabricants dans l'industrie de la guerre électronique pour bénéficier aux clients et élargir le secteur du marché est la fabrication locale pour réduire les coûts d'exploitation. L'industrie de la guerre électronique a apporté à la médecine certains des avantages les plus importants de ces dernières années. Les principaux acteurs du marché de la guerre électronique, tels que Saab AB (Suède), General Dynamics Corporation (États-Unis), BAE Systems (Royaume-Uni), Raytheon Technologies Corporation (États-Unis), Lockheed Martin Corporation (États-Unis), Thales Group (France), Northrop Grumman Corporation (États-Unis) et HENSOLDT (Allemagne), s'efforcent d'accroître la demande en investissant dans la recherche et le développement. Saab AB fournit au marché international des biens, des services et des solutions de pointe, allant de la sécurité civile à la défense militaire. L'offre de Saab est vaste et comprend aussi bien des services hautement répétitifs que des systèmes complexes nécessitant d'importants travaux de recherche et développement. Présent sur tous les continents, Saab crée, modifie et améliore continuellement de nouvelles technologies pour répondre aux diverses demandes de ses clients. De plus, BAE Systems (Royaume-Uni), notre technologie de défense de pointe, protège les données et les infrastructures vitales tout en préservant la sécurité des personnes et du public. Nous recherchons des approches innovantes pour offrir à nos clients un avantage concurrentiel dans les airs, sur mer, sur terre et dans le cyberespace. Nous collaborons étroitement avec des partenaires locaux pour soutenir le développement économique en transférant des connaissances, des compétences et des technologies. Nous comptons 90 500 employés qualifiés répartis dans plus de 40 pays.

Parmi les principales entreprises du marché de la guerre électronique, on compte :

ul

- BAE Systems (Royaume-Uni)

- Raytheon Technologies Corporation (États-Unis)

- Lockheed Martin Corporation (États-Unis)

p

Développements du secteur de la guerre électroniquePar exemple, en mai 2022, le gouvernement américain a attribué un contrat à Northrop Grumman Corporation. La suite de guerre électronique intégrée Viper (IVEWS) AN/ALQ-257 continuera d'être préparée par l'armée de l'air pour les tests de développement et la qualification complète du matériel.

Par exemple, en mai 2022, trois logiciels tiers ont été testés en vol avec succès par BAE Systems grâce à sa technologie SABER (Scalable Adaptive Bank of Electronic Resources). La technologie de base de Compass Call est la suivante. Le système d'arme d'attaque électromagnétique de nouvelle génération Compass Call interfère avec le radar, la navigation et les communications de commandement et de contrôle ennemis.

Par exemple, en mai 2022, des systèmes EW hors bord avancés ont fait l'objet d'un contrat de Lockheed Martin avec CAES LRIP1. Il permet au système de détecter un missile entrant, d'évaluer sa trajectoire, puis de transmettre des techniques de contre-mesures pour le dévier, que ce soit de manière autonome ou avec le capteur électronique de surveillance embarqué du navire, équipé d'antennes CAES.

Segmentation du marché de la guerre électronique

p

Perspectives de la catégorie de la guerre électronique - Attaque électronique (EA)

- Soutien électronique (ES)

- Protection électronique (EP)

p

Produit de guerre électronique Perspectives - Système de contre-mesures

p

Perspectives de la plateforme de guerre électronique p

Guerre électronique régionale Outlook - Reste de l'Asie-Pacifique