Faits saillants du marché

Auteur

Laisser un commentaire

Searching...

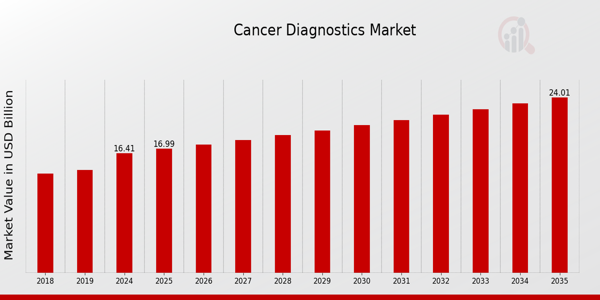

Selon l'analyse MRFR, la taille du marché du diagnostic du cancer était estimée à 15,85 milliards USD en 2023. Le marché du diagnostic du cancer devrait passer de 16,41 milliards USD en 2024 à 24 milliards USD en 2035. Le TCAC (taux de croissance annuel composé) du marché du diagnostic du cancer devrait être d'environ 3,52 % au cours de la période de prévision (2025-2035).

Principales tendances du marché du diagnostic du cancer mises en évidence

Le marché du diagnostic du cancer connaît actuellement des tendances importantes, portées par les progrès technologiques et l'importance croissante accordée à la détection précoce. L'incidence croissante du cancer à l'échelle mondiale est l'un des principaux moteurs du marché, ce qui a entraîné une sensibilisation et une demande accrues en matière de services de diagnostic. Les gouvernements et les organismes de santé accordent la priorité aux programmes de dépistage du cancer, améliorant ainsi l'accès aux outils de diagnostic. Cette croissance est également soutenue par les progrès des technologies d'imagerie, la découverte de biomarqueurs et les tests génétiques, qui améliorent la précision du diagnostic et du suivi du cancer. Les opportunités à explorer sur le marché du diagnostic du cancer incluent l'intégration de l'intelligence artificielle et de l'apprentissage automatique aux procédures de diagnostic.

Ces nouvelles technologies devraient faciliter et accélérer la détection du cancer, permettant ainsi aux médecins d'élaborer des plans de traitement plus adaptés à chaque patient. De plus, les pays en développement présentent un potentiel de croissance, car des investissements accrus dans les infrastructures de santé peuvent faciliter l'accès à des outils de diagnostic avancés, contribuant ainsi à la croissance du marché. Les tendances récentes montrent une évolution vers les techniques de biopsie liquide, qui sont des méthodes moins invasives pour détecter les marqueurs du cancer dans les échantillons sanguins. Il existe un besoin urgent de ce type de nouvelles solutions, en particulier dans les régions où les méthodes de diagnostic traditionnelles peuvent ne pas être aussi efficaces. Français De plus, le partenariat entre les entreprises privées et les autorités sanitaires se renforce, ce qui devrait rendre les tests de dépistage du cancer encore plus disponibles et abordables.

Dans l'ensemble, le marché du diagnostic du cancer évolue rapidement, porté par les avancées technologiques et un effort concerté pour améliorer les résultats des patients grâce à un diagnostic précoce et précis.

Source : Recherche primaire, recherche secondaire, base de données MRFR et revue d'analyste

Moteurs du marché du diagnostic du cancer

Augmentation des taux d'incidence du cancer

L'augmentation du nombre de cas de cancer dans le monde est un moteur important de la croissance du marché du diagnostic du cancer. Selon l'Organisation mondiale de la santé (OMS), l'incidence mondiale du cancer devrait atteindre 29,5 millions de nouveaux cas d'ici 2040, contre 19,3 millions de cas signalés en 2020. Cette augmentation peut être attribuée à des facteurs tels que le vieillissement de la population et l'évolution des modes de vie. Des organisations reconnues comme l'American Cancer Society et l'Organisation européenne du cancer travaillent activement à la promotion de directives de détection et de dépistage précoces, ce qui renforce encore le besoin d'outils de diagnostic avancés.

Étant donné que la détection précoce augmente considérablement les taux de survie, la demande de solutions de diagnostic innovantes continuera de s'intensifier, catalysant ainsi le marché du diagnostic du cancer. Ce scénario indique un potentiel de marché important et croissant, car les systèmes de santé du monde entier allouent davantage de ressources à l'amélioration des capacités de détection précoce.

Progrès technologiques en matière de diagnostic

Les progrès récents en matière de technologie diagnostique façonnent l'avenir du marché du diagnostic du cancer. Des innovations telles que le séquençage de nouvelle génération, la biopsie liquide et les techniques d'imagerie avancées ont permis aux professionnels de santé d'obtenir des diagnostics de cancer plus précis et plus rapides. Les National Institutes of Health (NIH) des États-Unis ont indiqué que l'initiative de médecine de précision fait progresser les efforts de recherche et développement qui devraient améliorer la précision du diagnostic de plus de 30 % au cours des prochaines années. De plus, des entreprises comme Roche et Illumina sont à l'avant-garde de cette révolution technologique, lançant régulièrement de nouveaux produits de diagnostic, élargissant ainsi leur présence sur le marché et stimulant la croissance du marché du diagnostic du cancer.

Initiatives et financements gouvernementaux

Les initiatives gouvernementales visant la prévention et le contrôle du cancer soutiennent le marché du diagnostic du cancer. De nombreux gouvernements augmentent le financement de la recherche et des programmes de dépistage du cancer. Par exemple, les récents changements de politique dans des régions comme l'Europe et l'Amérique du Nord ont imposé des budgets plus importants pour les programmes de détection précoce du cancer. Selon le National Cancer Institute, le financement fédéral de la recherche sur le cancer a augmenté d'environ 20 % au cours des cinq dernières années, soulignant l'engagement envers la compréhension et la lutte contre le cancer.

Cet afflux de financement facilite non seulement le développement de nouveaux tests de diagnostic, mais améliore également l'accès aux technologies existantes, stimulant la croissance du marché et sensibilisant le public à l'importance du dépistage précoce.

Analyse des segments de marché du diagnostic du cancer

Analyse des types de tests du marché du diagnostic du cancer

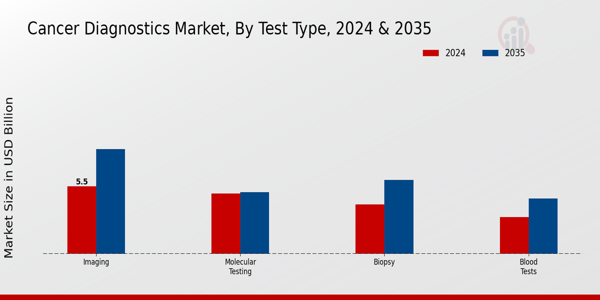

Le marché du diagnostic du cancer se caractérise par une gamme diversifiée de types de tests qui jouent un rôle essentiel dans la détection et le diagnostic précoces de diverses formes de cancer. En 2024, le marché global devrait être évalué à 16,41 milliards USD, reflétant l'importance croissante accordée aux techniques de diagnostic avancées à travers le monde. Le segment des types de tests est marqué par plusieurs domaines clés : la biopsie, l'imagerie, les analyses sanguines et les tests moléculaires, chacun ayant sa propre importance et ses propres contributions au marché. Français Le segment de la biopsie est reconnu comme un acteur majeur avec une valorisation de 4,0 milliards USD en 2024, qui devrait atteindre 6,0 milliards USD d'ici 2035, soulignant son rôle essentiel dans la confirmation des diagnostics de cancer par l'examen des tissus.

L'imagerie, un autre domaine crucial, représente 5,5 milliards USD en 2024, et devrait atteindre 8,5 milliards USD d'ici 2035, soulignant l'adoption croissante de technologies telles que l'IRM, les scanners CT et les PET scans qui aident à visualiser les tumeurs et à évaluer leur étendue. Les analyses sanguines, évaluées à 3,0 milliards USD en 2024, devraient atteindre 4,5 milliards USD d'ici 2035, grâce à l'émergence des biopsies liquides pour capturer les cellules tumorales circulantes et les biomarqueurs, facilitant ainsi la surveillance non invasive du cancer. Enfin, le segment des tests moléculaires devrait connaître une croissance modeste, passant d'une valorisation de 4,91 milliards USD en 2024 à 5 milliards USD en 2035, reflétant une approche nuancée de la médecine personnalisée et des thérapies ciblées par l'identification des mutations génétiques et des marqueurs spécifiques du cancer.

L'importance de ces types de tests ne peut être surestimée, car ils constituent le fondement du marché du diagnostic du cancer, l'imagerie et la biopsie étant majoritaires en raison de leur rôle essentiel dans un diagnostic précis du cancer. Avec la prévalence croissante du cancer à l'échelle mondiale et les progrès technologiques, ces types de tests sont appelés à évoluer davantage, stimulant les innovations en matière de diagnostic. De plus, l'importance croissante accordée aux soins de santé préventifs et l'intégration de l'intelligence artificielle dans les procédures de diagnostic offrent d'importantes opportunités de croissance du marché. Cependant, des défis tels que les obstacles réglementaires et le besoin de normalisation des méthodes de test persistent sur le marché. Les tendances émergentes indiquent également une préférence croissante pour des méthodes de test moins invasives, ce qui pourrait remodeler les orientations futures du diagnostic du cancer. Globalement, la segmentation du marché du diagnostic du cancer par type de test révèle un secteur dynamique, avec un fort potentiel de croissance tiré par la recherche en cours et la demande de détection précoce du cancer.

Source : Recherche primaire, recherche secondaire, base de données MRFR et analyse d’analystes

Analyse du marché du diagnostic du cancer par type de cancer

Le marché du diagnostic du cancer connaît une croissance significative, où il devrait atteindre une valeur de 16,41 milliards USD d’ici 2024. La segmentation du marché selon le type de cancer comprend des catégories importantes telles que le cancer du sein, le cancer du poumon, le cancer de la prostate et le cancer colorectal, qui sont cruciales dans le paysage du diagnostic. Le cancer du sein reste une préoccupation majeure à l’échelle mondiale, stimulant considérablement la demande d’outils de diagnostic avancés en raison de sa forte prévalence et des initiatives de sensibilisation du public. Le diagnostic du cancer du poumon est également important, car une détection précoce influence grandement les taux de survie et les résultats du traitement. Le cancer de la prostate est un autre segment qui exige des stratégies de diagnostic ciblées, l'augmentation des taux d'incidence nécessitant des méthodes de dépistage efficaces. Le diagnostic du cancer colorectal joue un rôle essentiel, notamment compte tenu de sa fréquence croissante, rendant une détection efficace essentielle à l'amélioration du pronostic des patients. Cette segmentation met en évidence non seulement les domaines clés du marché du diagnostic du cancer, mais aussi les avancées cliniques et technologiques en cours, essentielles à la précision des diagnostics et à l'amélioration des stratégies de prise en charge des patients au sein du système de santé. Ces segments bien définis reflètent les efforts du marché pour répondre à divers besoins diagnostiques, améliorant ainsi les parcours de traitement et les résultats pour les patients.

Aperçu des utilisateurs finaux du marché du diagnostic du cancer

Le marché du diagnostic du cancer devrait atteindre 16,41 milliards USD en 2024, ce qui témoigne d'une pertinence considérable pour le segment des utilisateurs finaux, qui comprend les hôpitaux, les laboratoires de diagnostic et les instituts de recherche. Les hôpitaux représentent une part importante du marché, offrant des soins complets contre le cancer et des technologies de diagnostic avancées pour améliorer les résultats des patients. Les laboratoires de diagnostic jouent un rôle crucial dans l'analyse des échantillons et la garantie de résultats rapides et précis, essentiels à une planification thérapeutique efficace. Les instituts de recherche contribuent à l'innovation et aux progrès du diagnostic du cancer, conduisant au développement de nouveaux outils et techniques de diagnostic.

Avec la croissance de la demande en matière de détection précoce et de médecine personnalisée, le marché constate une augmentation de l'utilisation de méthodes de diagnostic avancées dans ces segments d'utilisateurs finaux. Les statistiques du marché du diagnostic du cancer suggèrent que l'interaction entre ces segments est essentielle pour améliorer la précision du diagnostic et permettre une meilleure prise en charge des patients, soulignant ainsi leur importance dans le paysage global de la prise en charge du cancer. Les progrès technologiques constants et l'accent croissant mis sur la détection précoce offrent de nouvelles opportunités de croissance pour la catégorie des utilisateurs finaux.

Analyse des types d'échantillons du marché du diagnostic du cancer

Le marché du diagnostic du cancer, dont la valorisation est estimée à 16,41 milliards USD en 2024, englobe différentes catégories d'échantillons jouant un rôle essentiel dans la détection et la prise en charge du cancer. Les échantillons de tissus constituent l'un des éléments les plus importants, fournissant des informations essentielles aux pathologistes, permettant un diagnostic précis et des plans de traitement personnalisés. Les échantillons sanguins ont gagné en popularité grâce à leur caractère peu invasif, permettant la détection et le suivi précoces des biomarqueurs du cancer. De plus, les échantillons d'urine s'imposent comme des outils précieux, offrant une option non invasive pour la détection de certains cancers.

La prévalence croissante du cancer et l'importance croissante accordée au diagnostic précoce sont des moteurs de croissance majeurs dans ce secteur. La segmentation du marché reflète ces tendances, chaque type d'échantillon offrant des avantages uniques répondant à divers besoins diagnostiques. De plus, les progrès technologiques et la tendance croissante à la médecine personnalisée devraient améliorer l'efficacité et la précision globales du diagnostic du cancer à l'échelle mondiale. Français De plus, la collaboration croissante entre les prestataires de soins de santé et les instituts de recherche est cruciale pour le développement de solutions de diagnostic innovantes. Globalement, le marché du diagnostic du cancer évolue rapidement, offrant des opportunités d'amélioration des résultats pour les patients.

Aperçus régionaux du marché du diagnostic du cancer

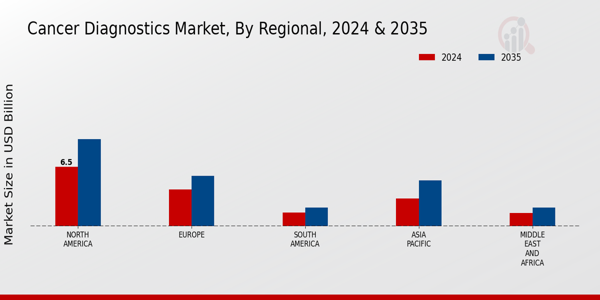

Le segment régional du marché du diagnostic du cancer présente une diversité notable, l'Amérique du Nord étant en tête du marché, évalué à 6,5 milliards USD en 2024, et devant atteindre 9,5 milliards USD d'ici 2035, mettant en valeur sa participation majoritaire grâce à une infrastructure de soins de santé avancée et à d'importants investissements en recherche et développement. L'Europe suit, évaluée à 4,0 milliards USD en 2024 et qui devrait atteindre 5,5 milliards USD d'ici 2035, grâce à des initiatives croissantes de sensibilisation et de détection précoce. La région Asie-Pacifique prend de l'ampleur, avec une valorisation de 3,0 milliards USD en 2024 et atteignant 5,0 milliards USD d'ici 2035, attribuée à une population croissante et à des dépenses de santé en hausse.

L'Amérique du Sud, évaluée à 1,5 milliard USD en 2024, augmentera à 2,0 milliards USD en 2035, mettant en évidence des opportunités de croissance potentielles dans un contexte de dynamique des marchés émergents. Parallèlement, le Moyen-Orient et l'Afrique, avec une valeur de 1,41 milliard USD en 2024, devraient atteindre 2,0 milliards USD d'ici 2035, illustrant l'amélioration progressive de l'accès aux soins de santé et au diagnostic du cancer dans la région. Les progrès technologiques continus et l'amélioration des cadres réglementaires dans ces régions stimulent encore la croissance du marché, tandis que divers défis persistent en matière d'accessibilité financière et de sensibilisation aux soins de santé, en particulier dans les régions en développement.

Source : Recherche primaire, Recherche secondaire, Base de données MRFR et Analyse d'analystes

Principaux acteurs du marché du diagnostic du cancer et informations concurrentielles

Le marché du diagnostic du cancer se caractérise par une concurrence intense, alimentée par la prévalence croissante du cancer et les progrès des technologies de diagnostic. Ces dernières années, le marché a connu une forte augmentation du développement d'outils de diagnostic innovants qui améliorent la détection précoce et le traitement personnalisé. Avec une sensibilisation croissante au dépistage du cancer et des investissements croissants dans la recherche et le développement, les principaux acteurs de ce domaine s'efforcent continuellement de maintenir leur avantage concurrentiel. Des facteurs tels que l'augmentation des dépenses de santé, la demande de méthodes de diagnostic précises et les évolutions réglementaires visant à améliorer la prise en charge du cancer contribuent au dynamisme du marché. Les entreprises privilégient des stratégies telles que les collaborations, les fusions et les acquisitions pour élargir leur portefeuille de produits et renforcer leur présence sur le marché, se concentrant ainsi sur la fourniture de solutions efficaces pour répondre aux besoins croissants de la population mondiale en matière de soins de santé.

F. Hoffmann-La Roche, souvent appelée Roche, occupe une position majeure sur le marché du diagnostic du cancer, s'appuyant sur son solide portefeuille de produits et solutions innovants, adaptés à la détection et au traitement du cancer. L'entreprise est reconnue pour son engagement en faveur de la personnalisation des soins de santé et de l'intégration du diagnostic aux processus thérapeutiques. Le solide portefeuille de tests diagnostiques de Roche, notamment son expertise en diagnostics compagnons, renforce sa capacité à proposer des thérapies ciblées. La solide réputation de la marque, ses vastes canaux de distribution et ses investissements continus dans la recherche en font un acteur de premier plan sur le marché. De plus, les collaborations établies de Roche avec des prestataires de soins de santé et des instituts de recherche soulignent sa volonté d'améliorer la précision et l'efficacité des diagnostics, consolidant ainsi sa position de leader dans le domaine du diagnostic du cancer.

Thermo Fisher Scientific est reconnue pour son approche globale du marché du diagnostic du cancer, proposant une large gamme de produits et de services couvrant divers aspects de la détection et du suivi du cancer. L'entreprise propose des technologies de diagnostic avancées, notamment le séquençage de nouvelle génération, les immunoessais et les outils de diagnostic moléculaire. Sa forte présence mondiale est renforcée par des fusions et acquisitions stratégiques qui élargissent ses capacités et enrichissent son portefeuille de produits. En acquérant des entreprises dotées de technologies innovantes, Thermo Fisher Scientific a renforcé sa position dans le secteur du diagnostic oncologique. De plus, l'entreprise met l'accent sur le développement de systèmes intégrés qui facilitent la recherche et les applications cliniques, permettant aux prestataires de soins de santé d'adopter des stratégies efficaces de gestion du cancer. L'engagement de Thermo Fisher Scientific en matière de qualité, d'innovation et de service client consolide sa réputation d'acteur incontournable du diagnostic du cancer à l'échelle mondiale.

Principales entreprises du marché du diagnostic du cancer :

Marché du diagnostic du cancer Développements

Les récents développements sur le marché du diagnostic du cancer ont mis en évidence des avancées significatives et des investissements croissants, reflétant la demande croissante de méthodes de détection précoce. Des entreprises telles que F. Hoffmann-La Roche et Illumina ont été à l'avant-garde, introduisant des solutions et des technologies de diagnostic innovantes. En septembre 2023, Thermo Fisher Scientific a annoncé une collaboration stratégique avec Agilent Technologies pour optimiser la découverte de biomarqueurs, visant à améliorer la précision et l'efficacité du diagnostic du cancer. De plus, le marché a récemment connu une vague de fusions ; en août 2023, LabCorp a annoncé l'acquisition de l'unité de diagnostic clinique de BioRad Laboratories, renforçant ainsi sa position dans le segment des tests oncologiques.

La tendance croissante à la médecine personnalisée a encore accéléré le marché, car des sociétés pharmaceutiques comme Bristol-Myers Squibb se concentrent sur les diagnostics compagnons qui complètent les thérapies ciblées. La valorisation boursière des entreprises leaders est en hausse en raison de l'augmentation des dépenses de santé et d'un accent plus marqué sur la médecine de précision, créant un environnement favorable à la croissance dans le secteur du diagnostic du cancer. Globalement, le paysage actuel se caractérise par l'innovation, la collaboration et des investissements importants visant à améliorer la détection du cancer et les résultats pour les patients à l'échelle mondiale.

Analyse de la segmentation du marché du diagnostic du cancer

Perspectives du marché du diagnostic du cancer : types de tests

Perspectives du marché du diagnostic du cancer : types de cancer

Perspectives des utilisateurs finaux du marché du diagnostic du cancer

Perspectives du marché du diagnostic du cancer par type d'échantillon

Perspectives régionales du marché du diagnostic du cancer

What is the projected market CAGR for the forecast period of 2022-2030?

The projected CAGR is 4.8% during the forecast period.

What would be the end valuation by 2032?

The valuation would be USD 2.98 Billion.

What are the end users included in the report?

The report has discussions of hospitals & clinics, research & academic institutes, and others.

What is the diagnosis type discussed in the report?

The discussion has a biopsy, endoscopy, computed tomography (CT), X-ray, magnetic resonance imaging (MRI), positron emission tomography (PET), fluorescence imaging, ultrasonography, and others.

Which region would dominate the market?

The American Oral Cancer Diagnostics Market would dominate the global market.

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”