Descripción general del mercado global de fabricación de obleas:

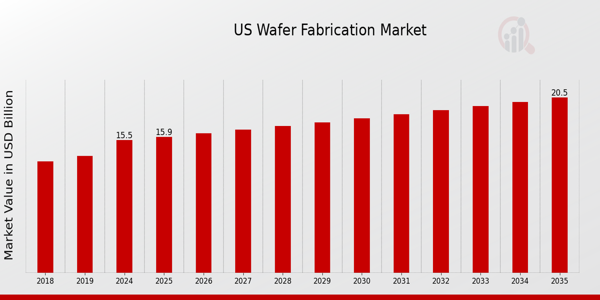

El tamaño del mercado de fabricación de obleas se valoró en 70,2 mil millones de dólares en 2023. Se proyecta que la industria del mercado de fabricación de obleas crecerá de 81,7 mil millones de dólares en 2024 a 105,4188128 mil millones de dólares en 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 3,24% durante el período de pronóstico (2024 - 2032). La mayor demanda de la industria electrónica de consumo y los avances tecnológicos en el sector de las telecomunicaciones están generando una mayor adopción y son los impulsores clave del mercado que mejoran el crecimiento del mercado.

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de fabricación de obleas

Las instalaciones de producción de semiconductores frontales, también conocidas como fábricas, han estado operando recientemente a tasas de utilización superiores al 80 %, y algunas fábricas alcanzan hasta el 90-100 % debido a la creciente demanda de semiconductores. Sin embargo, el mayor tiempo de fabricación requerido para los semiconductores requiere una mayor utilización de la capacidad. La industria de los semiconductores está ampliando rápidamente la utilización de la capacidad de las fábricas para satisfacer la creciente demanda. Según el World Fab Forecast de SEMI, publicado en junio de 2021, los fabricantes de semiconductores ya han introducido 19 nuevas fábricas de alto volumen en 2021, y está prevista la construcción de 10 fábricas de alto volumen adicionales en 2022. Este factor impulsa la CAGR del mercado.

Además, los gobiernos de todo el mundo han hecho de la relevancia estratégica de los semiconductores y su creciente importancia para la competitividad económica y la resiliencia de la cadena de suministro una de las principales preocupaciones. Todas las industrias de usuarios finales, incluidos los sectores de la automoción y la electrónica de consumo, están extremadamente preocupados por las interrupciones en la cadena de suministro y la escasez de chips. El aumento del malestar geopolítico ha puesto de relieve la necesidad de algunas naciones de realinear y fortalecer sus posiciones dentro de la cadena de suministro de semiconductores. Diferentes gobiernos han estado investigando y desarrollando diferentes planes para la expansión nacional de la industria de semiconductores. Además, los factores destacados que impactan el crecimiento del mercado de obleas de semiconductores son un aumento en la demanda de obleas ultrafinas, una alta adopción de dispositivos electrónica de consumo y el crecimiento de la industria de semiconductores. Además, el auge de la tecnología de Internet de las cosas (IoT) impulsa el mercado de obleas de semiconductores. Por el contrario, un aumento de la inversión en equipos y equipos de fabricación de obleas. materiales y un aumento en el uso de obleas en la industria automotriz. Impulsando así los ingresos del mercado de Fabricación de obleas.

Información sobre el segmento de mercado de fabricación de obleas:

Información sobre el tipo de fabricación de obleas

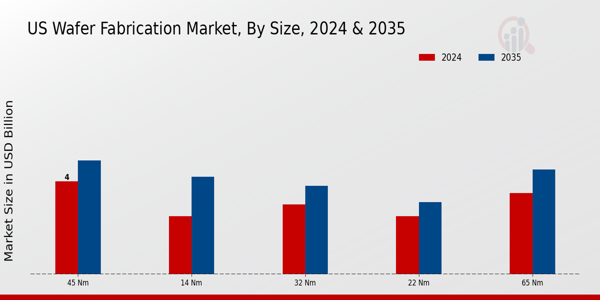

La segmentación del mercado de fabricación de obleas, según el tipo, incluye 65 nm, 45 nm, 32 nm, 22 nm, 14 nm, 10 nm y 7 nm. El segmento de 65 nm dominó el mercado debido a la creciente necesidad de mayores capacidades de almacenamiento de memoria en los dispositivos electrónicos. Sin embargo, se prevé que 32 nm será el de más rápido crecimiento en los próximos años a medida que crezca la industria de las telecomunicaciones.

Información sobre el proceso de fabricación de obleas

Basado en el proceso de fabricación, la segmentación del mercado de fabricación de obleas incluye el final del procesamiento de la línea y el extremo inicial del procesamiento de la línea. El segmento de procesamiento de primera línea dominó el mercado; El procesamiento inicial de la línea garantiza que las numerosas partes del circuito, como las resistencias, los transistores y los condensadores, estén integradas. Se proyecta que la parte final de la categoría de procesamiento de línea experimentará la tasa de crecimiento más significativa en el período de pronóstico. El proceso Back-End-of-Line (BOEL) facilita la conexión de diferentes componentes eléctricos en la oblea.

Figura 1: Mercado de fabricación de obleas, por proceso de fabricación, 2022 y 2022 2032 (miles de millones de dólares)

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas del usuario final sobre fabricación de obleas

Según el proceso de fabricación, la segmentación del mercado de fabricación de obleas incluye fabricantes de dispositivos integrados, fundición y memoria. El segmento de memorias dominó el mercado, debido a la creciente popularidad de los vehículos eléctricos y sin conductor; Se espera que la industria automotriz utilice circuitos integrados en memoria (CI) con mayor frecuencia. Se prevé que la categoría de fabricantes de dispositivos integrados crezca significativamente durante el período de pronóstico. Las empresas de semiconductores, llamadas fabricantes de dispositivos integrados (IDM), diseñan, fabrican y venden productos de circuitos integrados (IC). Cuando la empresa gestiona internamente la producción de semiconductores, IDM no es una empresa de semiconductores fabricados que subcontrata la producción a diferentes dispositivos electrónicos.

Perspectivas regionales sobre la fabricación de obleas

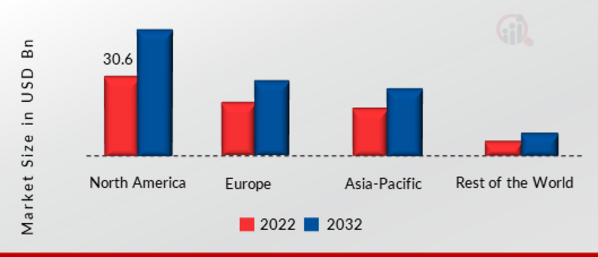

Segmentado por región, el estudio proporciona información sobre el mercado para América del Norte, Europa, Asia Pacífico y el resto del mundo. El mercado de fabricación de obleas de América del Norte dominará debido a la adopción de la técnica de fabricación de obleas en la producción de dispositivos electrónicos de esta región, que ha sido alentada por la tecnología en rápida evolución para impulsar el crecimiento del mercado en esta región.

Además, los principales países examinados en el mercado del informe incluyen Estados Unidos, Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: CUOTA DEL MERCADO DE FABRICACIÓN DE OBLEAS POR REGIÓN 2022 (%)

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado europeo de fabricación de obleas representa la segunda mayor cuota de mercado debido al mercado respaldado por la creciente demanda y el uso generalizado de productos electrónicos de consumo. Además, el mercado alemán de fabricación de obleas tenía la mayor cuota de mercado y el mercado de fabricación de obleas del Reino Unido fue el mercado de mayor crecimiento en la región europea.

Se espera que el mercado de fabricación de obleas de Asia y el Pacífico crezca a la tasa compuesta anual más rápida de 2023 a 2032. Esto se debe al aumento de la urbanización y al aumento de los costos laborales, lo que está haciendo crecer el mercado. Además, el mercado de fabricación de obleas de China tenía la mayor cuota de mercado, y el mercado de fabricación de obleas de la India fue el mercado de mayor crecimiento en la región de Asia y el Pacífico.

Fabricación de obleas Actores clave del mercado Perspectivas competitivas

Los principales actores del mercado están invirtiendo fuertemente en investigación y desarrollo para expandir sus líneas de productos, lo que ayudará a que el mercado de fabricación de obleas crezca aún más. Los participantes del mercado también están llevando a cabo diferentes actividades estratégicas para expandir su huella global, con importantes desarrollos de mercado que incluyen lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. La industria de fabricación de obleas debe ofrecer artículos rentables para expandirse y sobrevivir en un clima de mercado más competitivo y en ascenso.

Fabricar localmente para minimizar los costos operativos es una de las tácticas comerciales clave que utilizan los fabricantes en la industria global de fabricación de obleas para beneficiar a los clientes y aumentar el sector del mercado. La industria de fabricación de obleas ha ofrecido algunas de las ventajas más importantes de los últimos años. Los principales actores en el mercado de Fabricación de obleas incluyen Tokyo Electron Limited, KLA-Tencor Corporation, ASML Holding NV, Lam Research Corporation, Intel Corporation, Motorola Solutions Inc, SCREEN Semiconductor Solutions Co. Ltd, Applied Materials Inc, Hitachi High- Technologies Corporation, Samsung., otros, están intentando aumentar la demanda del mercado invirtiendo en operaciones de investigación y desarrollo.

SK Strong CSS, una subsidiaria de SK Siltron, con sede en Corea del Sur, y el Grupo SK, ofrece una fuente global confiable de servicios de epitaxia y obleas de carburo de silicio (SiC) de alta calidad cristalina, probadas en producción y de vanguardia. SK Siltron anunció el inicio de la operación de la planta de fabricación de obleas semiconductoras de carburo de silicio (SiC) en Bay City, Michigan, EE. UU. La empresa tiene el plan de producir alrededor de 60.000 al año. Además, una oblea de SiC de 6 pulgadas es el principal producto de la empresa.

Infineon Technologies AG es el mayor fabricante de semiconductores de Alemania. Antes de la división, el negocio de semiconductores formaba parte de la antigua empresa matriz Siemens AG. Con aproximadamente 50.280 empleados, Infineon es uno de los diez mayores fabricantes de semiconductores del mundo. Infineon Technologies AG inauguró su fábrica de chips de alta tecnología para dispositivos semiconductores de potencia en obleas de 300 milímetros de espesor en su planta de Villach en Austria. La inversión de la empresa, con 1.600 millones de euros, representa uno de los mayores proyectos de este tipo en el sector de la microelectrónica en Europa. Según la empresa, la capacidad anual prevista para los semiconductores industriales de la instalación es suficiente para equipar sistemas solares que produzcan alrededor de 1.500 TWh de electricidad, aproximadamente tres veces el consumo de energía anual de Alemania.

Las empresas clave en el mercado de fabricación de obleas incluyen

-

Tokyo Electron Limited

-

Corporación KLA-Tencor

-

ASML Holding NV

-

Corporación de Investigación Lam

-

Corporación Intel

-

Soluciones Motorola Inc

-

SCREEN Semiconductor Solutions Co. Ltd

-

Materiales Aplicados Inc

-

Hitachi High-Technologies Corporation

-

Samsung

Desarrollos en la industria de fabricación de obleas

Marzo de 2022:

Septiembre de 2021: .

Segmentación del mercado de fabricación de obleas:

Perspectivas del tamaño de fabricación de obleas

-

65 nm

-

45 nm

-

32 nm

-

22 nm

-

14 nm

-

10 nm

-

7nm

Perspectivas del proceso de fabricación de obleas

Perspectivas del usuario final sobre fabricación de obleas

Fabricación de obleas regionalOutlook

-

Alemania

-

Francia

-

Reino Unido

-

Italia

-

España

-

Resto de Europa

-

China

-

Japón

-

India

-

Australia

-

Corea del Sur

-

Australia

-

Resto de Asia-Pacífico

-

Medio Oriente

-

África

-

América Latina