Descripción general del mercado global de unión de semiconductores:

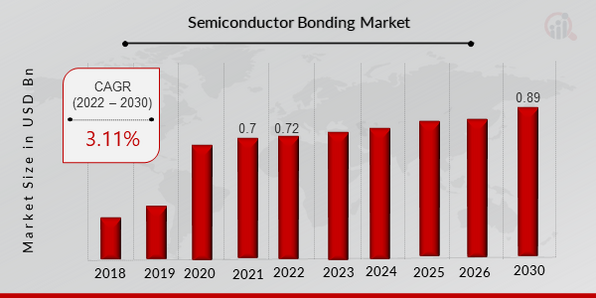

El tamaño del mercado de enlaces de semiconductores se valoró en 700 millones de dólares en 2021. Se proyecta que la industria del mercado de enlaces de semiconductores crecerá de 720 millones de dólares en 2022 a 890 millones de dólares en 2030, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 3,11% durante el período de pronóstico (2022-2030). La creciente demanda de componentes electrónicos en miniatura y la creciente demanda de vehículos eléctricos e híbridos son los impulsores clave del mercado que mejoran el crecimiento del mercado.

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de enlaces de semiconductores

- Adopción creciente de tecnología de matrices apiladas en dispositivos IoT para impulsar el crecimiento del mercado

El uso de chips apilados mejora enormemente el proceso de diseño de semiconductores. La tecnología de troqueles apilados se utiliza para crear pequeños diseños finales. Uno de los principales impulsores del progreso en la tecnología de troqueles apilados son los dispositivos electrónicos portátiles. Además, el dispositivo IoT de seguimiento en vivo no tiene un tamaño grande. Acelere el tiempo de comercialización reduciendo el esfuerzo de diseño y aumentando sus posibilidades de éxito la primera vez. Por lo tanto, la creciente adopción de la tecnología de matrices apiladas en dispositivos IoT aumentará la demanda de soluciones de unión de semiconductores en el mercado. Los fabricantes de equipos originales que operan en el sector de los semiconductores están aprovechando los beneficios de su IoT más allá de la conectividad. Los sensores, las etiquetas RFID, las balizas inteligentes, los medidores inteligentes y los sistemas de control de distribución de energía son dispositivos y tecnologías de IoT que se utilizan cada vez más en una variedad de aplicaciones. B. Automatización de edificios y viviendas, Logística conectada, Fabricación inteligente, Comercio minorista inteligente, Movilidad inteligente, Transporte inteligente. Los dispositivos IoT utilizan tecnología de unión de semiconductores para unir de forma compacta varios chips apilados a un sustrato. Esto conducirá al crecimiento del mercado de unión de semiconductores.

La cantidad de dispositivos 5G producidos aumentó de 251 millones de unidades en 2020 a 556 millones en 2021, según datos de Semiconductor Today. Además, se prevé que el mercado de enlaces de semiconductores aumentará durante el período previsto debido a la creciente necesidad de tecnología portátil, teléfonos inteligentes y servicios 5G. Por lo tanto, una demanda tan alta y el lanzamiento de nuevos productos han mejorado la CAGR del mercado de unión de semiconductores en todo el mundo en los últimos años.

Además, los OEM que trabajan en la industria de semiconductores están aprovechando las ventajas de IoT más allá de la conexión. La fabricación inteligente, el comercio minorista inteligente, la logística conectada, la automatización del hogar inteligente, la movilidad inteligente y el transporte inteligente son sólo algunas de las aplicaciones de IoT que utilizan cada vez más sensores, etiquetas RFID, balizas inteligentes, medidores inteligentes y sistemas de gestión de distribución. El mercado de unión de semiconductores se expandirá porque los dispositivos de IoT utilizan técnicas de unión de semiconductores para unir de forma compacta varias matrices apiladas a sustratos. Sin embargo, el aumento del gasto en actividades de investigación y desarrollo es otro factor que impulsa el crecimiento de los ingresos del mercado de unión de semiconductores.

Perspectivas del segmento de mercado de unión de semiconductores

Semiconductor sobre conocimientos sobre tipos de procesos

La segmentación del mercado de unión de semiconductores, según el tipo de proceso, incluye unión de matriz a matriz, unión de matriz a oblea y unión de oblea a oblea. Una unión requiere una combinación controlada de los materiales adecuados e implementa una combinación de condiciones como fuerza, presión y alta temperatura requeridas para el proceso de unión. Los adhesivos de oblea generalmente se pueden considerar adecuados para mantener la alineación adecuada entre las dos superficies a unir. Como resultado, los pegadores de obleas son sistemas complejos que requieren un alto nivel de precisión y control.

Enero de 2021

Unión de semiconductores sobre conocimientos tecnológicos

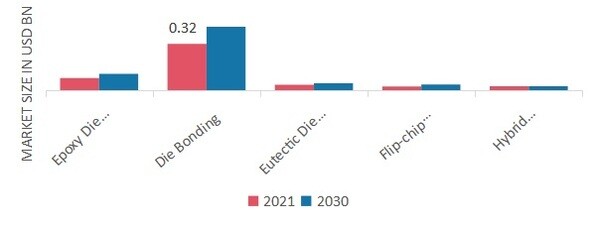

Los datos del mercado de unión de semiconductores se han bifurcado por tecnología en unión de matriz, unión de matriz epoxi, unión de matriz eutéctica, accesorio flip-chip y unión híbrida. La unión de matrices se puede definir como la aplicación de materiales semiconductores al siguiente nivel de conectividad, ya sea física o de placa de circuito. Esto se conoce en la industria como colocación de matrices, conexión de matrices o unión de matrices. Incluso con los mismos objetivos, los procesos de unión de troqueles y el hardware son muy diferentes, según las características y funciones, el costo, el rendimiento, el volumen, los criterios de vida útil históricos o existentes del producto y la durabilidad requerida.

Septiembre de 2021

Abril de 2021

Figura 2: Mercado de unión de semiconductores, por tecnología, 2021 y 2021 2030 (millones de dólares)

Perspectivas regionales sobre unión de semiconductores

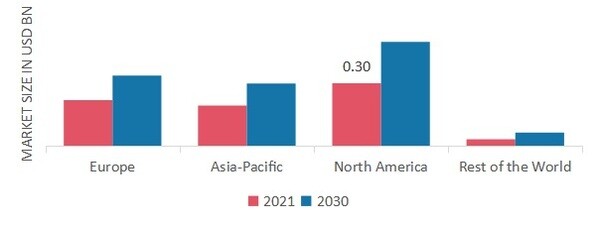

Por región, el estudio proporciona información sobre el mercado de unión de semiconductores en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El mercado de unión de semiconductores de América del Norte representó 300 millones de dólares en 2021 y se espera que muestre un crecimiento CAGR significativo durante el período de estudio. Esto se atribuye a la creciente demanda de vehículos eléctricos e híbridos en toda la región.

Además, los principales países estudiados en el informe de mercado de Unión de semiconductores son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3: CUOTA DE MERCADO DE FIJACIÓN DE SEMICONDUCTOR POR REGIÓN 2021 (%)

El mercado europeo de unión de semiconductores representa la segunda mayor cuota de mercado. Según un informe de la UE, Europa pretende producir la próxima generación de chips de última generación (2 nm) para 2030. Las empresas europeas de semiconductores como Infineon Technologies y ASML Holding invierten mucho en investigación y desarrollo para desarrollar soluciones avanzadas de unión de semiconductores. Además, se espera que el creciente número de nuevas empresas de unión de semiconductores en Europa brinde nuevas oportunidades para las tecnologías digitales en la industria de los semiconductores. Además, se espera que la creciente adopción de vehículos eléctricos en los países europeos, respaldada por iniciativas ecológicas gubernamentales, contribuya al crecimiento del mercado de conexiones de semiconductores. Por ejemplo, el gobierno del Reino Unido ha fijado el objetivo de que todos los vehículos eléctricos cumplan con los estándares de sostenibilidad ambiental para 2030. Además, el mercado de unión de semiconductores de Alemania tenía la mayor cuota de mercado, y el mercado de unión de semiconductores del Reino Unido fue el mercado de más rápido crecimiento en la región europea.

Se espera que el mercado de unión de semiconductores de Asia y el Pacífico crezca a la CAGR más rápida de 2022 a 2030. Esto se debe a que las principales organizaciones nacionales y agencias gubernamentales están invirtiendo recursos intensivamente en tecnología para desarrollar soluciones de unión de semiconductores de próxima generación, como soluciones de unión de cables de oro y de obleas de semiconductores. Además, el mercado de unión de semiconductores de China tenía la mayor cuota de mercado, y el mercado de unión de semiconductores de India fue el mercado de más rápido crecimiento en la región de América del Norte.

Unión de semiconductores Actores clave del mercado Información competitiva

Los principales actores del mercado están gastando mucho dinero en I+D para aumentar sus líneas de productos, lo que ayudará a que el mercado de unión de semiconductores crezca aún más. Los participantes del mercado también están adoptando una serie de iniciativas estratégicas para aumentar su presencia mundial, con desarrollos clave en el mercado, como lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. Los competidores en la industria de unión de semiconductores deben ofrecer artículos rentables para expandirse y sobrevivir en un entorno de mercado cada vez más competitivo y en ascenso.

Una de las principales estrategias comerciales adoptadas por los fabricantes en la industria de unión de semiconductores para beneficiar a los clientes y expandir el sector del mercado es fabricar localmente para reducir los costos operativos. En los últimos años, la industria de unión de semiconductores ha proporcionado productos avanzados con importantes beneficios. Los principales actores del mercado de unión de semiconductores, como BE Semiconductor Industries N.V., ASM Pacific Technology Ltd, Kulicke Soffa, Panasonic y otros están trabajando para ampliar la demanda del mercado invirtiendo en actividades de investigación y desarrollo.

BE Semiconductor Industries N.V. (Besi) desarrolla procesos de ensamblaje y equipos para aplicaciones de empaquetado a nivel de obleas, sustratos y marcos conductores en una amplia gama de mercados de usuarios finales, incluidos electrónica, Internet móvil, servidores en la nube, informática, automoción, industria, LED y energía solar. En octubre de 2020, las empresas BE Semiconductor Industries N.V. y Applied Materials, Inc. anunciaron (Besi) la primera solución de equipo completa y probada de la industria para unión híbrida basada en matrices, una tecnología de interconexión de chip a chip de vanguardia que permite diseños de subsistemas y chips heterogéneos para aplicaciones que incluyen computación de alto rendimiento, inteligencia artificial y 5G.

Además, los productos de ASMPT abarcan desde la deposición de obleas y el ranurado por láser hasta diversas soluciones para moldear, ensamblar y empaquetar componentes electrónicos y ópticos delicados en una amplia gama de dispositivos de usuario final. Estos incluyen electrónica, comunicaciones móviles, computadoras, automoción, industria y LED (pantallas). En abril de 2021, ASM Pacific Technology introdujo tres nuevos procesos de producción utilizando la publicación por transferencia de celeprint X-Micro y la tecnología de unión de troqueles de buena reproducibilidad de ASM AMICRA para permitir una incorporación diversa de intensidad sustancial de troqueles ultrafinos con una oblea de base de hasta 300 mm.

Las empresas clave en el mercado de unión de semiconductores incluyen

Desarrollos en la industria de unión de semiconductores

Noviembre de 2023: EV Group (EVG), noviembre de 2023, anunció la finalización de las obras de construcción para la siguiente fase de expansión de la sede corporativa de EVG. Una "Manufactura V" es el departamento de fabricación más grande de EVG, que se ocupa de los componentes de los equipos y permite una ampliación sustancial de la planta de producción y el espacio de almacén. La apertura de Manufacturing V representa la etapa más reciente de crecimiento, junto con las inversiones realizadas por EVG en tecnologías de procesamiento para satisfacer la gran demanda de sus soluciones de unión híbrida y otras soluciones de procesos, así como servicios de desarrollo de procesos en el mercado de embalaje avanzado de rápido crecimiento y el mercado de integración 3D/heterogénea.

Septiembre de 2023: MRSI Systems (Mycronic AB), en septiembre de 2023, anunció una nueva variante, MRSI-7001HF, que es una extensión de su consolidada plataforma MRSI-7001. Durante la unión, el cabezal de unión calentado puede ejercer fuerzas de hasta 500 N en su superficie. La parte superior del cabezal adhesivo calentado también alcanza temperaturas de hasta 400°C. Esto lo convierte en la herramienta ideal para uniones de troqueles de alta fuerza, como la sinterización de semiconductores de potencia para empaques de circuitos integrados o uniones por termocompresión para empaques de circuitos integrados.

Noviembre de 2022: SÜSS MicroTec SE presentó la unión por corriente de impulso, que es una novedosa tecnología de unión asistida por campo a baja temperatura. En consecuencia, este producto lanzado permitiría muchas aplicaciones MEMS más rápido que nunca y, al mismo tiempo, ofrecería respuestas creativas a sus desafíos técnicos.

Agosto de 2022: El Instituto de Investigación de Tecnología Industrial con sede en Hsinchu se asoció con EV Group, lo que dio como resultado procesos de integración heterogéneos e innovadores que serían desarrollados conjuntamente por ambas empresas.

Junio de 2022: Tokyo Electron Ltd presentó Ulucus L, un sistema de corte de bordes por láser diseñado específicamente para dispositivos adheridos a obleas que miden 300. Esta última unidad de control láser se combina con LITHIUS Pro Z, la plataforma de recubrimiento de renombre mundial de TEL.

Marzo de 2022: Teramount es un proveedor líder de soluciones escalables para unir fibras ópticas a chips de silicio. Esta colaboración permitiría que ambas empresas implementaran ópticas a nivel de oblea para resolver una gran variedad de problemas de fotónica de silicio, en particular, problemas de empaquetado de chips de fibra. Además, la tecnología de litografía de nanoimpresión de EVG será compatible mientras utilizan la tecnología PhotonicPlug de Teramount.

Segmentación del mercado de unión de semiconductores

Perspectiva del tipo de proceso de unión de semiconductores

Perspectiva de la tecnología de unión de semiconductores

Perspectiva regional de vinculación de semiconductores

-

-

Alemania

-

Francia

-

Reino Unido

-

Italia

-

España

-

Resto de Europa

-

Asia-Pacífico

-

China

-

Japón

-

India

-

Australia

-

Corea del Sur

-

Australia

-

Resto de Asia-Pacífico

-

Resto del mundo

-

Medio Oriente

-

África

-

América Latina