Deja un comentario

Request Free Sample

×

Descripción general del mercado mundial del acero

El tamaño del mercado del acero se valoró en 1.787,45 mil millones de dólares en 2023. Se proyecta que la industria del acero crecerá de 1.826,59 mil millones de dólares en 2024 a 1.800,14 mil millones de dólares en 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 3,47% durante el período previsto (2024 - 2032). El aumento de las actividades de infraestructura en el ámbito comercial y comercial. la construcción residencial y la disponibilidad nacional de materias primas como el mineral de hierro y mano de obra rentable son los principales impulsores del mercado que mejoran el crecimiento del mercado.

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado del acero

-

La creciente prevalencia de la industria automotriz impulsa el crecimiento del mercado

Se prevé que el aumento de las inversiones en la industria de la construcción residencial impulsará el mercado del acero. Se prevé que las crecientes iniciativas de ciudades inteligentes sigan siendo una fuerza importante detrás de la tendencia mencionada anteriormente. La inversión de China en edificios residenciales se valoró en 1.747,2 millones de dólares en 2021, un 6,4% más que el año anterior, según la Oficina Nacional de Estadísticas de China. Además, la nación representa el 20,0% de todas las inversiones en construcción y tiene el mercado de construcción más grande del mundo. Además, el país aspira a ampliar su tasa de urbanización al 65,0 % para 2025 desde el 64,7 % en 2021 en el marco del 14.º Plan Quinquenal (2021-2025).

Durante el período de pronóstico, se anticipa que gastos significativos en instalaciones de tratamiento de agua aumentarán la demanda en los Estados Unidos. Por ejemplo, el gobierno de San Diego lanzó el proyecto Pure Water en 2021, que exige la construcción de una instalación de tratamiento de aguas residuales de 356 millones de dólares, una red de tuberías para transportar aguas residuales de 123 millones de dólares y una estación de bombeo de 110 millones de dólares.

El importante crecimiento de la industria del automóvil ofrece un buen pronóstico para el mercado. Las estructuras de los automóviles, como puertas, motores, cubiertas de maletero, sistemas de frenos, tanques de combustible, engranajes, dirección y sistemas de frenos, suelen estar hechas de aleación. De acuerdo con esto, la creciente demanda de aleaciones planas por parte de los fabricantes de automóviles que buscan mejorar la eficiencia del combustible y reducir el peso total del vehículo está impulsando el crecimiento del mercado. Además, varios desarrollos tecnológicos, incluida la incorporación de inteligencia artificial (IA) y el desarrollo de métodos de laminación y fundición que ayudan a mejorar las técnicas de producción para crear diseños resistentes a la presión, la temperatura y la corrosión, están impulsando la expansión del mercado y mejoraron la CAGR del mercado del acero en todo el mundo en los últimos años.

Uno de los metales más populares utilizados en la industria de la construcción son las aleaciones. También se utiliza como revestimiento de paredes y tejados exteriores. Fabrica diversos productos, incluidos techos, correas, paredes interiores, techos, revestimientos y paneles aislantes para paredes exteriores. Según las Naciones Unidas (ONU), alrededor del 50% de la población mundial, que se espera que aumente al 60% en 2030, vive ahora en zonas urbanas. La tasa de expansión económica y poblacional debe coincidir con la necesidad de proyectos de construcción institucionales, residenciales y comerciales, otro factor que impulsa el crecimiento de los ingresos del mercado del acero.

Perspectivas del segmento de mercado del acero

Perspectivas sobre tipos de acero

La segmentación del mercado del acero, según el tipo, incluye plano y largo. El segmento de aleaciones planas tuvo la participación mayoritaria en 2021 de los ingresos del mercado del acero. Los desbastes, las aleaciones recubiertas, las bobinas laminadas en frío y en caliente, la hojalata y las placas pesadas son algunos ejemplos de productos de aleaciones planas. Debido a que se utiliza para crear tuberías, diversos tipos de maquinaria pesada, tubos, electrodomésticos de todo tipo y embalajes, la aleación plana disfruta de una CAGR moderada pero constante. También se utiliza mucho en el sector de la construcción.

Perspectivas sobre productos de acero

La segmentación del mercado del acero, basada en producto, incluye estructural y pretensado. El segmento estructural dominó el mercado en 2021 y se prevé que sea el segmento de más rápido crecimiento durante el período previsto 2022-2030. Las aleaciones estructurales se utilizan con mayor frecuencia para reforzar los puentes y los marcos de los edificios. Es un material de valor incalculable que puede utilizarse en torres de transmisión, vagones de carga, maquinaria, bastidores de camiones y piezas de camiones, lo que impacta positivamente el crecimiento del mercado.

Perspectivas sobre aplicaciones de acero

Los datos del mercado del acero se han bifurcado según su aplicación a la construcción y al sector industrial. construcción, automoción y electrodomésticos. El edificio El segmento de la construcción dominó el mercado en 2021 y se prevé que sea el segmento de más rápido crecimiento durante el período previsto 2022-2030. Durante el período de proyección, se prevé que el aumento de la inversión en actividades de construcción aumente la demanda de aleaciones. La Asociación Estadounidense del Hierro estima que la aleación representa alrededor del 54% del vehículo promedio. Se emplea en la producción de una variedad de componentes automotrices, incluidos paneles de puertas, chasis, marcos y vigas de soporte. Aunque el aluminio está reemplazando a las aleaciones en la producción de piezas de vehículos debido a su menor peso, todavía se prefiere por su resistencia, durabilidad y capacidad de reciclaje continuo.

Figura 2: Mercado del acero por aplicación, 2021 y 2021. 2030 (miles de millones de dólares)

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas regionales del acero

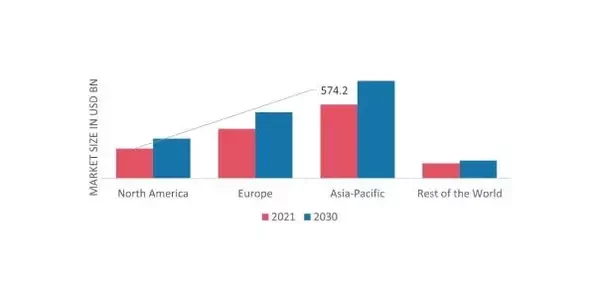

Por región, el estudio proporciona información sobre el mercado de América del Norte, Europa, Asia Pacífico y el resto del mundo. El mercado de Asia y el Pacífico representó 574,17 mil millones de dólares en 2021 y se espera que muestre un crecimiento CAGR significativo durante el período de estudio. Los principales impulsores del crecimiento de esta región son el crecimiento explosivo de la industria de la construcción, el aumento de la inversión en infraestructura, la rápida expansión de la industria del automóvil y el crecimiento explosivo del sector de electrodomésticos.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3: CUOTA DE MERCADO DEL ACERO POR REGIÓN 2021 (%)

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado europeo del acero representa la segunda mayor cuota de mercado. La economía de Alemania es una de las más grandes y de más rápido crecimiento de la Unión Europea. El mercado regional en Europa Central también está en auge. Esto se explica por el fuerte aumento de nuevos proyectos de infraestructura y edificios. Además, el mercado del acero de Alemania tenía la mayor cuota de mercado y el mercado del acero del Reino Unido fue el mercado de más rápido crecimiento en la región europea.

Se espera que el mercado del acero de América del Norte crezca a la CAGR más rápida de 2022 a 2030. Debido a su rentabilidad, una aleación de serie dúplex se está volviendo cada vez más popular en aplicaciones electrónicas y de ingeniería, lo que contribuye al crecimiento del mercado de América del Norte. La expansión de las instalaciones industriales y el número de empresas que aumentan su capacidad de producción se atribuyen al crecimiento de las actividades de construcción en esta zona. Además, el mercado del acero de EE. UU. tenía la mayor participación de mercado y el mercado del acero de Canadá fue el mercado de más rápido crecimiento en la región de América del Norte.

Acero Actores clave del mercado Perspectivas competitivas

Los principales actores del mercado están gastando mucho dinero en I+D para aumentar sus líneas de productos, lo que ayudará a que el mercado crezca aún más. Los participantes del mercado también están tomando varias iniciativas estratégicas para aumentar su presencia, con desarrollos clave en el mercado, como lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. Los competidores de la industria del acero deben ofrecer artículos rentables para expandirse y sobrevivir en un entorno de mercado cada vez más competitivo y en ascenso.

Una de las principales estrategias comerciales que adoptan los fabricantes en la industria del acero para beneficiar a los clientes y expandir el sector del mercado es la fabricación local para reducir los costos operativos. En los últimos años, la industria del acero ha proporcionado algunos de los beneficios más importantes. Los principales actores del mercado del acero, como ArcelorMittal (Luxemburgo), POSCO (Corea del Sur), Shangang Group (España), NSSMC Group (Japón), China Baowu Group (China), HBIS Group (China) y otros están trabajando para ampliar la demanda del mercado mediante la inversión en actividades de investigación y desarrollo.

La empresa estatal de hierro y aleaciones China Baowu Group Corp., Ltd., también conocida como Baowu, tiene su sede en Pudong, Shanghai, la Torre Baosteel de China. Baosteel Group absorbió Wuhan Iron Corporation, un rival estatal más pequeño, para convertirse en la corporación. Es el mayor fabricante de aleaciones del mundo. En 2019, el Grupo China Baowu liberó el 51 % del Grupo Masteel de la SASAC del Gobierno Popular Provincial de Anhui.

Además, el fabricante estadounidense de aleaciones y productos asociados, Nucor Corporation, tiene su sede en Charlotte, Carolina del Norte. Es el mayor fabricante de aleaciones "miniacería", el mayor fabricante de aleaciones de Estados Unidos y el mayor reciclador de chatarra de América del Norte. En junio de 2021, la empresa reveló que había comprado la división de paneles metálicos aislados de Cornerstone Building Products.

Las empresas clave en el mercado del acero incluyen

- ArcelorMittal (Luxemburgo)

- POSCO (Corea del Sur)

- Grupo Shangang (España)

- Grupo NSSMC (Japón)

- Grupo China Baowu (China)

- Grupo HBIS (China)

- Tata Steel Group (India)

- Nucor Corporation (EE.UU.)

- Hyundai Steel Company (Corea del Sur)

- China Steel Company (Taiwán), entre otras

Desarrollos en la industria del acero

Febrero de 2023:

Febrero de 2023: El Grupo Essar de la India reingresará al negocio del acero a través de rutas orgánicas e inorgánicas - El Grupo Essar de la India se ha preparado para reingresar a la industria del acero a través de rutas orgánicas e inorgánicas, dijeron fuentes de la compañía el lunes 27 de febrero. Los activos de Essar Steel ubicados enEl estado occidental de Gujarat fue adquirido por la combinación de ArcelorMittal y Nippon Steel a través del proceso de resolución de quiebra y desde 2019 ha sido operado por ArcelorMittal Nippon Steel Limited (AMNS). Fuentes del Grupo Essar dijeron que, si bien ha sido preseleccionado entre los postores para el proyecto de acería totalmente nuevo de 3 millones de toneladas de NMDC Steel Limited que está a punto de completarse en el estado de Chhattigarh, el grupo también está explorando opciones para construir una acería totalmente nueva. molino en Odisha y Karnataka. Las fuentes dijeron que se están buscando activamente terrenos en estos dos estados, ya que este último ofrece suficientes suministros de mineral de hierro. Para empezar, Essar Group estaría buscando establecer acerías nuevas en un rango de capacidad de 3 a 4 millones de toneladas por año, con la opción de aumentarla a niveles de 8 a 10 millones de toneladas por año en fases posteriores.

Febrero de 2023:

Febrero de 2022: Severstal, una empresa minera y de aleaciones rusa, reveló sus ambiciones de ofrecer varias bandas de productos de "aleaciones verdes" con emisiones reducidas, citando la creciente demanda de los consumidores de productos fabricados con prácticas de fabricación sostenibles y la necesidad de más información sobre las reducciones de emisiones de carbono. Olga Kalashnikova, jefa de medio ambiente de Severstal, afirmó durante el seminario web sobre fabricación de aleaciones verdes que su departamento trabajó estrechamente con el equipo de marketing de acero para satisfacer la creciente demanda de los clientes de aleaciones bajas en emisiones y había desarrollado una metodología de aleaciones verdes para su línea de productos.

Julio de 2022: Outokumpu y Marcegaglia Group, una gran organización industrial activa en la industria de procesamiento de aleaciones, acordaron la venta de la mayoría de las operaciones comerciales de Long Products. Outokumpu se concentrará en su industria principal: los productos planos de aleación. El acuerdo incluye las actividades de fundición, varillas y barras de Long Products en Sheffield, Reino Unido; las operaciones del bar en Richburg, Estados Unidos; y el laminador de alambrón en Fagersta, Suecia. Las operaciones de Outokumpu Long Products AB en las empresas suecas Degerfors y Storfors están excluidas de la transacción.

Marzo 2020: VDM Metals es adquirida oficialmente por Acerinox por 534,0 millones de dólares. VDM Metals es líder en I+D+I en la industria y está especializado en la creación y fabricación de aleaciones únicas.

Mayo de 2024: Bill Gates y Amazon pudieron formar una startup llamada "Electra" y anunciaron que son responsables de la construcción de una planta de producción de acero ecológico ubicada en Colorado. Esta planta producirá hierro metálico limpio a través de minerales de alta pureza con fuentes de energía renovables.

Mayo de 2024: Tosyali Argelia, filial del conocido holding turco Tosyal, ha invertido recientemente en una nueva planta para la industria del acero laminado. Esta nueva instalación podrá utilizar hornos de arco eléctrico y actualmente está preparada para producir 2,2 millones de toneladas al año.

Segmentación del mercado del acero

Perspectiva tipo acero

- Plano

- Largo

Perspectivas del producto de acero

- Acero estructural

- Acero pretensado

Perspectiva de la aplicación de acero

- Construcción y construcción Construcción

- Automoción

- Aparato eléctrico

Perspectivas regionales del acero

- América del Norte

- EE.UU.

- Canadá

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Resto del mundo

- Medio Oriente

- África

- América Latina

FAQs

What is the current valuation of the US Green Steel Market?

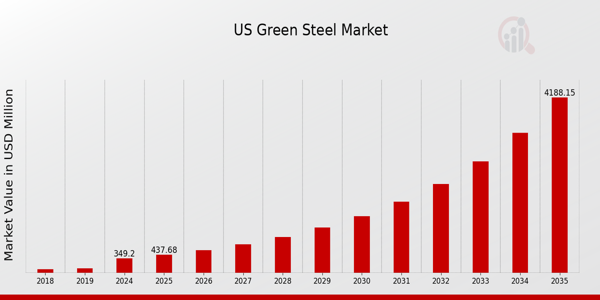

The US Green Steel Market was valued at 104.56 USD Million in 2024.

Descargar muestra gratis

Complete el formulario a continuación para recibir una muestra gratuita de este informe

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Estudio de caso

Aerospace & Defense