Descripción general del mercado global de guerra electrónica

pEl tamaño del mercado de guerra electrónica se valoró en USD 15.5 mil millones en 2022. Se proyecta que la industria del mercado de guerra electrónica crezca de USD 16.12 mil millones en 2023 a USD 20.43 mil millones para 2030, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 4.03% durante el período de pronóstico (2023 - 2030). Aumento en el uso de equipos de guerra electrónica debido a amenazas de drones y artefactos explosivos improvisados activados remotamente y el uso de equipos de guerra aumentó como resultado; Las operaciones cibernéticas son los principales impulsores del mercado que impulsan el crecimiento del mercado de la guerra electrónica.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de la guerra electrónica

p

Aumento del uso de equipos de guerra como resultado del crecimiento del mercado de las operaciones cibernéticasLas fuerzas militares operan en el ciberespacio, utilizando energía electromagnética y redes informáticas inalámbricas para coordinar diversas operaciones. Emplean sensores terrestres y aéreos para localizar al enemigo. Se comunican entre sí por radio e interfieren con los radares enemigos con dispositivos electrónicos para impedir la comunicación. Cada red informática, el ciberespacio y el espectro electromagnético ahora funcionan como un entorno continuo y coherente gracias a los enrutadores inalámbricos o las radios tácticas. Las operaciones militares dependen en gran medida del espectro electromagnético y del entorno de información conocido como ciberespacio. Debe tratarse por igual a las esferas convencionales de tierra, mar, aire y espacio.

La convergencia es un concepto que se refiere a la combinación de servicios y aplicaciones comerciales tradicionales e inalámbricos. El ciberespacio y el espectro electromagnético se utilizarán en conjunto para ganar guerras futuras. Por lo tanto, este factor está impulsando la CAGR del mercado para la guerra electrónica.

Estos sistemas han regresado debido a los cambios en la seguridad, la percepción de amenazas y la dinámica de los conflictos. Los países han trabajado para lograr avances rápidos en esta área durante tiempos de conflicto. EE. UU., Israel, Turquía, EE. UU., Rusia, China y China. K. y algunas otras naciones europeas tuvieron ventajas en zonas de conflicto recientes. Han demostrado que las amenazas no siempre se originan en hardware militar. La presión sobre otras naciones está aumentando utilizando técnicas novedosas como la Guerra híbrida y tácticas de guerra asimétrica. Estos sistemas serán un componente clave de las futuras medidas de seguridad dada la creciente prevalencia del uso de sistemas electrónicos en conflictos híbridos y asimétricos son otro factor que impulsa el crecimiento de los ingresos del mercado de guerra electrónica.

Perspectivas del segmento del mercado de guerra electrónica

h3

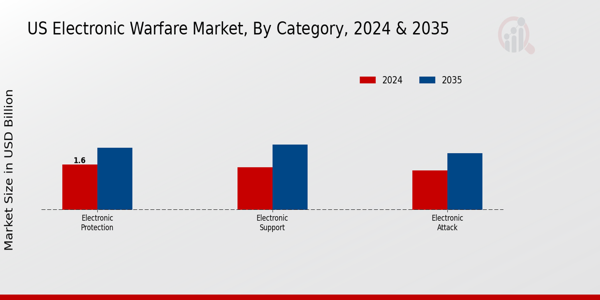

Perspectivas del tipo de guerra electrónica pLa segmentación del mercado de guerra electrónica, basada en la categoría, incluye ataque electrónico (EA), soporte electrónico (ES) y protección electrónica (EP). El segmento de ataque electrónico (EA) tuvo la participación mayoritaria en 2022, lo que contribuyó a los ingresos del mercado de guerra electrónica. El ataque electrónico domina como resultado del aumento de la amenaza de los IED y las amenazas del mar. Debido al aumento en la demanda de equipos sofisticados de vigilancia, reconocimiento e inteligencia, el segmento de soporte electrónico mostró la CAGR más alta.

Por ejemplo, en octubre de 2022, para abordar los desafíos de vigilancia en todos los niveles de las operaciones tácticas, Saab AB presentó el Sirius compact, un sensor EW pasivo y ligero. El Sirius compact localiza amenazas sin ser detectado.

Información sobre el tipo de guerra electrónica

Según el producto, la segmentación del mercado de guerra electrónica incluye inhibidores, sistemas de contramedidas, señuelos, armas de energía dirigida, antenas 2G, antenas 3G, antenas 4G, antenas 5G y otros. El segmento de inhibidores dominó el mercado en 2022 y se proyecta que sea el segmento de más rápido crecimiento durante el período de pronóstico, 2022-2030. Armadas con inhibidores portátiles y móviles, las fuerzas militares de todo el mundo se preparan para la batalla. El desarrollo de equipos de protección personal más compactos y ligeros se verá facilitado por el creciente énfasis en los sistemas de guerra portátiles, que mejorarán las capacidades de combate. Además, las tendencias actuales se centran cada vez más en la creación de bloqueadores que puedan bloquear señales de forma selectiva y reactiva. El énfasis en la interferencia e identificación de señales de radar y otras señales electrónicas se agudizará a medida que se espera que las operaciones marítimas aumenten durante el período de pronóstico. Los implantes para la guerra electrónica impactan positivamente en el crecimiento del mercado de la guerra electrónica.

Perspectivas de la plataforma de guerra electrónica

Los datos del mercado de guerra electrónica han sido bifurcados por la plataforma en terrestre, aéreo y naval. El segmento de cirugía de columna mínimamente invasiva dominó el mercado en 2022 y se proyecta que sea el segmento de más rápido crecimiento durante el período de pronóstico 2022-2030. Debido al aumento del gasto militar para reforzar las capacidades de defensa fronteriza para defenderse de ataques terroristas, se espera que el segmento terrestre se expanda.

Durante el período de pronóstico, el segmento aéreo tuvo la CAGR más alta. Aviones de combate, Alerta temprana y control aéreo (AEW). Los submarinos y los barcos conforman la segunda división del segmento marítimo. A medida que los sectores de defensa de varios países compran más aviones de combate y vehículos aéreos no tripulados, se anticipa que la plataforma aérea crezca más rápido durante el período de pronóstico.

Figura 2: Mercado de guerra electrónica, por plataforma, 2022 y 2030 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas regionales sobre guerra electrónica

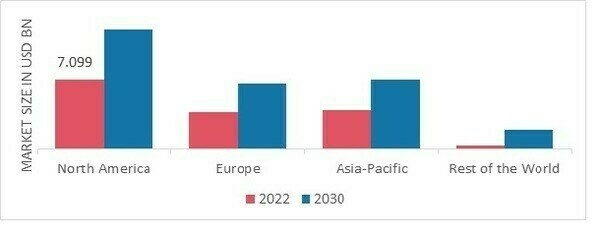

pPor región, el estudio proporciona información sobre el mercado de guerra electrónica en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El mercado norteamericano de guerra electrónica representó 7.099 millones de USD en 2022 y se espera que presente un crecimiento anual compuesto (CAGR) significativo durante el período de estudio. El aumento se atribuye al mayor gasto en defensa del Departamento de Defensa de Estados Unidos. En 2022, se asignó un presupuesto de defensa de 782 000 millones de dólares. Para 2021, los 45 programas de guerra electrónica de EE. UU. en los departamentos de servicio militar y otras plataformas recibieron USD 3.17 mil millones por parte del gobierno.

Además, los principales países estudiados en el informe de mercado de guerra electrónica son EE. UU., Canadá, Alemania, Francia, el Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3: CUOTA DE MERCADO DE GUERRA ELECTRÓNICA POR REGIÓN 2022 (%)

Fuente: Investigación secundaria, investigación primaria Investigación, base de datos MRFR y análisis de analistas

El mercado europeo de guerra electrónica representa la segunda mayor cuota de mercado debido al aumento de la inversión en tecnología militar de vanguardia y a la presencia de actores clave como Thales Group. El aumento del gasto en defensa de países desarrollados como Rusia, el Reino Unido, Francia, Alemania y otros países impulsa la expansión del mercado. Además, el mercado alemán de guerra electrónica tuvo la mayor cuota de mercado, y el mercado británico fue el de mayor crecimiento en la región europea.

Se espera que el mercado de guerra electrónica de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2022 y 2030. El aumento del gasto en defensa de países como India, China, Japón y Australia se atribuye a la expansión de la región. La Fuerza Aérea de la India pretende crear un sofisticado conjunto de sistemas de guerra electrónica para su flota de cazas. Para dotar a la Fuerza Aérea de la India de cazas de vanguardia con estas capacidades, el Ministerio de Defensa indio firmó un contrato con Bharat Electronics Limited (BEL). Además, el mercado de guerra electrónica de China tuvo la mayor participación de mercado, y la industria de guerra electrónica de la India fue el mercado de más rápido crecimiento en la región de Asia y el Pacífico.

Agentes clave del mercado de guerra electrónica y perspectivas competitivas

pLos principales actores del mercado están invirtiendo mucho dinero en I+D para aumentar sus líneas de productos, lo que ayudará a que el mercado de guerra electrónica crezca aún más. Los participantes del mercado también están tomando varias iniciativas estratégicas para aumentar su presencia mundial, con desarrollos de mercado clave como lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, aumento de las inversiones y colaboración con otras organizaciones. Los competidores en la industria de la guerra electrónica deben ofrecer artículos rentables para expandirse y sobrevivir en un entorno de mercado cada vez más competitivo y en ascenso.

Una de las principales estrategias comerciales que adoptan los fabricantes en la industria de la guerra electrónica para beneficiar a los clientes y expandir el sector del mercado es la fabricación local para reducir los costos operativos. La industria de la guerra electrónica ha proporcionado a la medicina algunos de los beneficios más significativos en los últimos años. Los principales actores del mercado de guerra electrónica, como Saab AB (Suecia), General Dynamics Corporation (EE. UU.), BAE Systems (Reino Unido), Raytheon Technologies Corporation (EE. UU.), Lockheed Martin Corporation (EE. UU.), Thales Group (Francia), Northrop Grumman Corporation (EE. UU.), HENSOLDT (Alemania), entre otros, están trabajando para expandir la demanda del mercado mediante la inversión en actividades de investigación y desarrollo. Saab AB ofrece al mercado internacional bienes, servicios y soluciones líderes en la industria, que abarcan desde la seguridad civil hasta la defensa militar. La oferta de mercado de Saab es extensa e incluye tanto servicios con un alto grado de repetición como sistemas complejos que requieren una importante investigación y desarrollo. Con operaciones en todos los continentes, Saab crea, modifica y mejora continuamente nuevas tecnologías para satisfacer las diversas demandas de sus clientes. Además, BAE Systems (Reino Unido), nuestra tecnología de defensa de vanguardia en BAE Systems, protege datos e infraestructura vitales a la vez que preserva la seguridad individual y pública. Buscamos nuevos enfoques para brindar a nuestros clientes una ventaja competitiva en el aire, el mar, la tierra y el ciberespacio. Colaboramos estrechamente con socios locales para apoyar el desarrollo económico mediante la transferencia de conocimientos, habilidades y tecnología. Contamos con una plantilla cualificada de 90.500 empleados en más de 40 países.

Entre las empresas clave del mercado de la guerra electrónica se incluyen:

ul

- BAE Systems (Reino Unido)

- Raytheon Technologies Corporation (EE. UU.)

- Lockheed Martin Corporation (EE. UU.)

p

Desarrollos en la industria de la guerra electrónicaPor ejemplo, en mayo de 2022, el gobierno de EE. UU. adjudicó un contrato a Northrop Grumman Corporation. La Fuerza Aérea seguirá preparando el Sistema Integrado de Guerra Electrónica Viper (IVEWS) AN/ALQ-257 para las pruebas de desarrollo y la calificación completa del hardware.

Por ejemplo, mayo de 2022 Tres programas de software de terceros fueron probados con éxito en vuelo por BAE Systems utilizando su tecnología SABER (Banco Escalable y Adaptable de Recursos Electrónicos). La tecnología principal de Compass Call es esta: el sistema de armas de ataque electromagnético de próxima generación, Compass Call, interfiere con el radar, la navegación y las comunicaciones de comando y control del enemigo.

Por ejemplo, mayo de 2022 Los sistemas avanzados de guerra electrónica (EW) externos fueron objeto de un contrato entre Lockheed Martin y CAES LRIP1. Respalda la capacidad del sistema para detectar un misil entrante, evaluar su trayectoria y luego transmitir técnicas de contramedidas para desviarlo, ya sea trabajando de forma independiente o con el sensor de vigilancia electrónica a bordo del buque, equipado con antenas CAES.

Segmentación del mercado de guerra electrónica

p

Perspectiva de la categoría de guerra electrónica - Protección electrónica (PE)

p

Producto de guerra electrónica Perspectiva p

Perspectiva de la plataforma de guerra electrónica p

Guerra electrónica regional Outlook