Descripción general del mercado de incontinencia urinaria

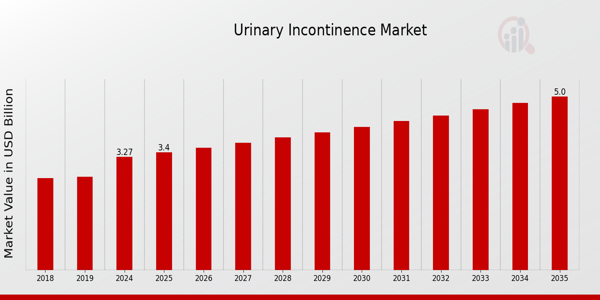

Según el análisis de MRFR, el tamaño del mercado de incontinencia urinaria se estimó en 12,81 (miles de millones de USD) en 2024. Se espera que la industria del mercado de incontinencia urinaria crezca de 13,61 (miles de millones de USD) en 2025 a 23,42 (miles de millones de USD) hasta 2034, a una CAGR (tasa de crecimiento) que se espera que sea de alrededor del 6,22 %. durante el período previsto (2025 - 2034). br

Las principales razones que influyen en el crecimiento del mercado incluyen el aumento de las neoplasias malignas en el tracto urinario o los órganos reproductivos, el aumento de pacientes con obstrucciones uretrales e infecciones urinarias, y la población geriátrica en rápida expansión. Un catéter urinario es un tubo semiflexible que se utiliza para vaciar la vejiga urinaria. Estos catéteres están hechos de diversos materiales, incluidos silicona, caucho y plástico. Los médicos recomiendan el uso de catéteres urinarios en caso de incontinencia urinaria (IU), retención urinaria, cirugía de próstata u otras enfermedades como demencia, esclerosis múltiple o daño de la médula espinal, lo que impulsa el crecimiento del mercado de la incontinencia urinaria. Estos son sólo algunos de los impulsores del mercado que están impulsando el mercado.

Fuente de investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

En febrero de 2024, BlueWind Medical anunció que su dispositivo de neuromodulación tibial implantable (iTNM) Revi para la incontinencia urinaria de urgencia (UUI) ya estaba disponible en Springfield, Ohio, EE. UU. El implante Revi lo activan los pacientes mediante un dispositivo portátil inalámbrico liviano que se coloca alrededor del tobillo.

En febrero de 2024, una startup de Columbus llamada Avation Medical Inc. pudo recaudar 22 millones de dólares con el lanzamiento de Vivally System, su dispositivo de control de la vejiga en dispositivos portátiles. Se puede usar como soporte para el tobillo y envía suaves señales eléctricas a la pierna a través de una aplicación.

En enero de 2024, Boston Scientific anunció que había llegado a un acuerdo para adquirir Axonics, Inc., una empresa de tecnología médica especializada principalmente en la producción y venta de dispositivos de neuromodulación sacra (SNM) utilizados para tratar la incontinencia derivada de la orina o las heces. Como tal, la adquisición mejorará el rendimiento general de la cartera de urología de Boston Scientific durante los próximos años.

En mayo de 2023, MedTech Elidah presentó ELITONE URGE, que es una opción de tratamiento no invasivo para la incontinencia de urgencia entre otros pacientes con VHA y también se basa en su experiencia con productos para la incontinencia urinaria de esfuerzo para el síndrome de vejiga hiperactiva, conocidos por brindar alivio a los pacientes que sufren de vejiga hiperactiva.

El último desarrollo de Axonics, que fue aprobado por Health Canada en diciembre de 2022, es su sistema SNM recargable de cuarta generación, útil para curar la IUE en las mujeres.

En mayo de 2022, BlueWind Medical Ltd. cerró una ronda de financiación Serie B de 64 millones de dólares, que condujo al desarrollo de un innovador dispositivo de neuromodulación tibial implantable RENOVA iStim que se está investigando como una posible opción de tratamiento para la incontinencia de urgencia sola o con urgencia y/o frecuencia urinaria.

Tendencias del mercado de incontinencia urinaria

- Aumento de la inversión en investigación y desarrollo de nuevos medicamentos para impulsar el crecimiento del mercado

El mercado de dispositivos para la incontinencia urinaria se está expandiendo a medida que las enfermedades urológicas se vuelven más comunes y se desarrollan dispositivos sofisticados para la incontinencia. El mercado de dispositivos para la incontinencia urinaria se está expandiendo debido a una población de mayor edad que es más susceptible a problemas urológicos, un aumento en la demanda de procedimientos mínimamente invasivos y otros factores. Además, se prevé que más personas con incontinencia urinaria abandonen pronto las prácticas convencionales. La prevalencia de enfermedades urológicas asociativas está aumentando, lo que contribuye al crecimiento del mercado. Por lo tanto, este factor está impulsando la CAGR del mercado.

Una de las principales variables que se prevé impulsará la demanda de productos es la creciente prevalencia de enfermedades urológicas, como retención de orina, cistitis, hiperplasia prostática benigna, incontinencia urinaria y cálculos renales que causan disfunción de la vejiga. Se prevé que la demanda del mercado de estos productos aumentará debido al creciente número de pacientes que necesitan cateterismo para el manejo y drenaje de la orina. Por ejemplo, según el Servicio Nacional de Salud (NHS) de Inglaterra, alrededor del 34% de las mujeres y alrededor del 61% de los hombres padecen trastornos que afectan el tracto urinario inferior. Según Phoenix Physical Therapy, 200 millones de personas se ven afectadas por la UI. Por tanto, la necesidad de catéteres urinarios para comodidad postoperatoria ha aumentado debido a la creciente incidencia de disfunciones urológicas y procedimientos asociados. Durante el período de tiempo previsto, se prevé que esto impulse la expansión del mercado. Las causas de la retención urinaria son trastornos neurológicos más frecuentes, estenosis de la uretra posterior y obstrucciones del cuello de la vejiga. Cuando se cumplen los requisitos esenciales para el reembolso, Medicare y Medicaid reembolsan el cateterismo intermitente. El programa Medicaid paga a un paciente por 120 catéteres intermitentes al mes. Si bien el programa de Medicare solo permite el reembolso de hasta 200 catéteres intermitentes estériles y de un solo uso por mes, el reembolso incluye kits de catéteres simples, de código y de varias marcas con catéteres hidrofílicos y catéteres. Recubrimientos antimicrobianos. Por lo tanto, se prevé que este aspecto acelerará los ingresos del mercado de incontinencia urinaria.

Perspectivas del segmento de mercado de incontinencia urinaria

Información sobre el tipo de incontinencia urinaria

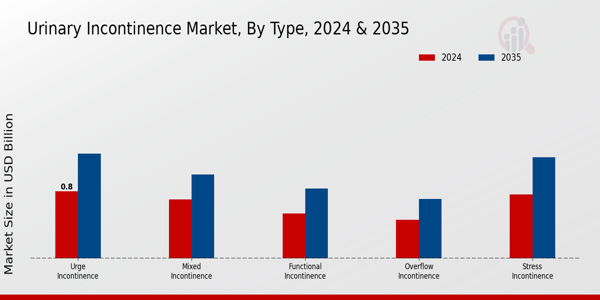

La segmentación del mercado de incontinencia urinaria, según el tipo, incluye incontinencia de urgencia, incontinencia de esfuerzo, incontinencia por desbordamiento e incontinencia funcional. El segmento de incontinencia de esfuerzo tuvo la participación mayoritaria en 2022 en los datos del mercado de incontinencia urinaria. Esto se explica por la alta prevalencia de incontinencia urinaria de esfuerzo entre las mujeres en todo el mundo. Según una investigación epidemiológica sobre la incontinencia urinaria de esfuerzo en mujeres, el 50 % de las personas que padecen incontinencia urinaria también presentan síntomas de incontinencia urinaria de esfuerzo.

Perspectivas sobre dispositivos para la incontinencia urinaria

La segmentación del mercado de incontinencia urinaria, basada en dispositivos, incluye dispositivos de estimulación eléctrica, catéteres de Foley, catéteres de Foley antimicrobianos y agentes de volumen uretral. El segmento de catéteres de Foley dominó el crecimiento del mercado en 2022 y se proyecta que será el segmento de más rápido crecimiento durante el período de pronóstico, 2024-2032. Una herramienta médica que se utiliza para vaciar la vejiga es una sonda de Foley. Proporciona un sustituto práctico de un catéter que sigue drenando. Para las personas con lesiones de la médula espinal y problemas neurogénicos de la vejiga, el cateterismo de Foley es el estándar de oro para vaciar la vejiga. No se recomiendan los catéteres permanentes en lugar de estos dispositivos porque con frecuencia causan infecciones urinarias. El segmento se está expandiendo en parte porque estos catéteres están cubiertos por los programas Medicaid y Medicare, lo que contribuye al crecimiento del mercado de la incontinencia urinaria.

Figura 1 Mercado de incontinencia urinaria, por dispositivos, 2022 y 2022 2032 (miles de millones de dólares)

Fuente de investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas regionales sobre la incontinencia urinaria

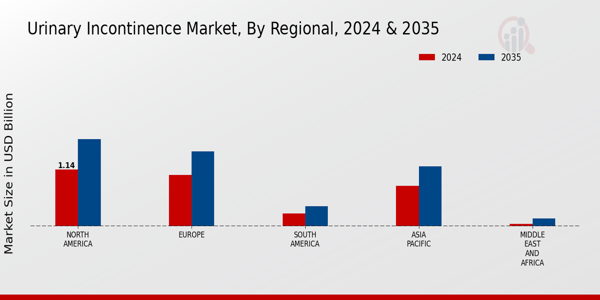

Por región, el estudio proporciona información sobre el mercado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El mercado de incontinencia urinaria de América del Norte representó 5,198 mil millones de dólares en 2022 con una participación de alrededor del 45,80% y se espera que muestre un crecimiento CAGR significativo durante el período de estudio. El factor clave que impulsa el mercado regional es la mayor prevalencia de trastornos específicos como obstrucción de la vejiga, IU, hiperplasia benigna de próstata (HPB), retención de orina y cáncer de vejiga. La Asociación Nacional para la Continencia informa que los adultos de 40 años o más experimentan con frecuencia vejiga hiperactiva (VHA) y urgencia urinaria. El desarrollo de nuevos productos, alianzas, alianzas, expansiones, fusiones y adquisiciones son las principales estrategias utilizadas por las organizaciones en el mercado.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3 CUOTA DE MERCADO DE INCONTINENCIA URINARIA POR REGIÓN 2022 (%)

Fuente de investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado europeo de incontinencia urinaria representa la segunda mayor cuota de mercado. El mercado de cabestrillos para incontinencia urinaria representó la mayor parte del valor de mercado en Europa. El mercado de cabestrillos para incontinencia urinaria ofrece cabestrillos tanto masculinos como femeninos. Este mercado está disminuyendo a medida que más personas toman conciencia de los riesgos asociados con los cabestrillos para la incontinencia urinaria femenina. Además, el mercado de incontinencia urinaria del Reino Unido tenía la mayor cuota de mercado y el mercado de incontinencia urinaria de Alemania fue el mercado de más rápido crecimiento en la región.

Se espera que el mercado de incontinencia urinaria de Asia Pacífico crezca a la CAGR más rápida de 2023 a 2032. La creciente incidencia de lesiones de la médula espinal, BPH y UTI impulsan el mercado regional. La enfermedad infecciosa más común en esta área es la ITU. Impone un alto costo financiero a la sociedad y está vinculado a altas tasas de morbilidad y mortalidad, especialmente en los hospitales. Por lo tanto, el mercado en Asia Pacífico está siendo impulsado por un aumento de los riesgos de ITU, particularmente en mujeres mayores, estreñimiento, partos vaginales, paridad, obesidad, cirugía y problemas respiratorios crónicos. Además, el mercado de incontinencia urinaria de China tenía la mayor cuota de mercado y el mercado de incontinencia urinaria de India fue el mercado de más rápido crecimiento en la región.

Incontinencia urinaria Actores clave del mercado Información competitiva

Los principales actores del mercado están gastando mucho dinero en I+D para aumentar sus líneas de productos, lo que ayudará a que el mercado de la incontinencia urinaria crezca aún más. Los participantes del mercado también están adoptando una serie de iniciativas estratégicas para aumentar su presencia mundial, con desarrollos clave en el mercado, como lanzamientos de nuevos productos, fusiones y adquisiciones, acuerdos contractuales, mayores inversiones y colaboración con otras organizaciones. Los competidores en la industria de la incontinencia urinaria deben ofrecer artículos rentables para expandirse y sobrevivir en un entorno de mercado cada vez más competitivo y en ascenso.

Una de las principales estrategias comerciales adoptadas por los fabricantes de la industria de la incontinencia urinaria para beneficiar a los clientes y expandir el sector del mercado es fabricar localmente para reducir los costos operativos. En los últimos años, la industria de la incontinencia urinaria ha proporcionado a la medicina algunos de losLos beneficios más significativos. Los principales actores del mercado de Incontinencia urinaria, como NeoTract Inc, Promedon Cook Medical Inc., R. Bard Inc., Coloplast Corp, Boston Scientific Corporation, Ethicon US LLC.

Boston Scientific Company ("BSC") es una empresa de ingeniería biomédica/biotecnológica y fabricante de dispositivos médicos utilizados en especialidades médicas intervencionistas, como radiología intervencionista, cardiología intervencionista, tratamientos periféricos, neuromodulación, intervención neurovascular, electrofisiología, cirugía cardíaca, vascular. cirugía, endoscopia, oncología, urología y ginecología. BSC se fundó en Delaware. El Taxus Stent, un stent liberador de fármacos utilizado para abrir arterias bloqueadas, fue creado por Boston Scientific, famoso por este logro. En febrero de 2019, Boston Scientific presentó una revisión del sistema de cabestrillo de malla, un dispositivo quirúrgico utilizado para tratar a pacientes masculinos con incontinencia urinaria de esfuerzo. Además, la malla quirúrgica se utiliza para estabilizar el cuello de la uretra y tratar la incontinencia de esfuerzo (IUE).

Atlantic Therapeutics produce dispositivos médicos profesionales y de consumo, software, aplicaciones y tecnologías de salud vinculadas para tratar todas las formas de incontinencia, disfunciones de salud sexual y otros problemas relacionados mediante la mejora de los músculos del suelo pélvico y la regulación de los nervios del suelo pélvico. En febrero de 2020, Atlantic Therapeutics declaró que la Administración de Medicamentos y Alimentos de EE. UU. (FDA) había aprobado INNOVO, un dispositivo portátil no invasivo con un historial de éxito clínico, para uso sin receta (OTC) en el tratamiento de la incontinencia urinaria de esfuerzo (IUE) en mujeres adultas.

Las empresas clave en el mercado de la incontinencia urinaria incluyen

Desarrollos en la industria de la incontinencia urinaria

Noviembre de 2020

Mayo de 2020

Marzo de 2019

Segmentación del mercado de incontinencia urinaria

Perspectiva del tipo de incontinencia urinaria (miles de millones de dólares, 2018-2032)

- Incontinencia de urgencia

- Incontinencia de esfuerzo

- Incontinencia por desbordamiento

- Incontinencia funcional

Perspectivas de los dispositivos para la incontinencia urinaria (miles de millones de dólares, 2018-2032)

- Dispositivos de estimulación eléctrica

- Catéteres de Foley

- Catéteres de Foley antimicrobianos

- Agentes de carga uretral

Perspectivas regionales de la incontinencia urinaria (miles de millones de dólares, 2018-2032)

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Resto del mundo

- Medio Oriente

- África

- América Latina