Panorama general del mercado global de gestión de riesgos de terceros

Según el análisis de MRFR, el tamaño del mercado de gestión de riesgos de terceros se estimó en 5.090 millones de dólares estadounidenses en 2023. Se espera que este mercado crezca de 5.410 millones de dólares estadounidenses en 2024 a 10.500 millones de dólares estadounidenses en 2035. Se espera que la tasa de crecimiento anual compuesta (TCAC) del mercado de gestión de riesgos de terceros se sitúe en torno al 6,21 % durante el período de pronóstico (2025-2035).

Tendencias clave del mercado de gestión de riesgos de terceros

El mercado de gestión de riesgos de terceros está experimentando un importante desarrollo como resultado del creciente escrutinio regulatorio y la complejidad de la cadena de suministro. A medida que aumenta la frecuencia de las filtraciones de datos y las ciberamenazas, las empresas se centran más en la evaluación de riesgos y las técnicas de mitigación. Esta mayor concienciación impulsa a las empresas a implementar soluciones de gestión de riesgos de terceros más sofisticadas, garantizando así el cumplimiento de numerosos requisitos y preservando su reputación. Además, existe la posibilidad de investigar la integración de tecnologías sofisticadas como la inteligencia artificial y el aprendizaje automático en los procedimientos de gestión de riesgos.

Estas soluciones pueden ayudar a las organizaciones a identificar y mitigar los riesgos asociados con proveedores externos, permitiéndoles adoptar un enfoque más proactivo para abordar cualquier vulnerabilidad. La necesidad de soluciones automatizadas y rápidas de evaluación de riesgos también está aumentando, permitiendo a las empresas optimizar sus procedimientos y obtener información importante sobre sus interacciones con terceros. En los últimos años, las empresas también han observado una tendencia hacia una perspectiva más integral de la gestión de riesgos, que incluye la colaboración entre diversos departamentos y partes interesadas. El énfasis no se centra solo en el cumplimiento normativo, sino también en el desarrollo de redes de suministro robustas que puedan soportar interrupciones.

Además, los proveedores externos se están volviendo más transparentes y responsables, ya que las organizaciones desean una visibilidad más detallada de sus operaciones y políticas. Esta tendencia muestra una creciente comprensión de la relevancia de las preocupaciones éticas y la sostenibilidad en las interacciones con terceros, lo cual es coherente con las tendencias mundiales más amplias hacia la responsabilidad corporativa. Estos patrones siguen cambiando, configurando el panorama mundial de la gestión de riesgos de terceros.

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y análisis de analistas

Impulsores del mercado de la gestión de riesgos de terceros

Aumento de los requisitos de cumplimiento normativo

El mercado de la gestión de riesgos de terceros está experimentando un crecimiento sustancial impulsado por la creciente presión regulatoria en diversos sectores. Los gobiernos y los organismos reguladores están aplicando directrices estrictas para garantizar la gestión eficaz de los riesgos de terceros. Por ejemplo, el Reglamento General de Protección de Datos (RGPD) de la Unión Europea ha establecido altos estándares para las organizaciones que colaboran con proveedores externos, obligándolas a proteger los datos personales o a enfrentarse a fuertes sanciones.

Un informe de la Oficina de Responsabilidad Gubernamental indica que los costos de cumplimiento normativo pueden representar hasta el 10% de los ingresos anuales de las grandes corporaciones. Esto ha llevado a organizaciones como PwC y Deloitte a invertir fuertemente en el desarrollo de soluciones robustas de gestión de riesgos de terceros para abordar estos desafíos de cumplimiento de manera eficiente. Con énfasis en la debida diligencia exhaustiva y las evaluaciones de riesgos integrales, las empresas se están enfocando en mitigar los riesgos potenciales derivados de sus proveedores o socios, lo que influye significativamente en el crecimiento del mercado de gestión de riesgos de terceros.

Amenazas crecientes de ciberseguridad

El creciente número de amenazas de ciberseguridad representa un desafío significativo para las empresas que colaboran con proveedores externos, lo que cataliza la demanda de soluciones de gestión de riesgos de terceros. Según un informe publicado por la Agencia de Seguridad de Infraestructura y Ciberseguridad, el número de ciberataques ha aumentado más de un 300 % desde el inicio de la pandemia de COVID-19, y muchas infracciones de alto perfil se deben a vulnerabilidades en sistemas de terceros.

Grandes organizaciones como Microsoft e IBM han dedicado importantes recursos a mejorar las prácticas de gestión de riesgos de terceros, trabajando para proteger la información confidencial y mantener la integridad operativa. Este alarmante aumento de las ciberamenazas subraya la necesidad de soluciones robustas de gestión de riesgos de terceros, lo que impulsa el crecimiento del mercado.

Aumento de la subcontratación y la globalización

Con la creciente subcontratación de operaciones por parte de las empresas y su expansión global, la complejidad de la gestión de las relaciones con terceros ha aumentado significativamente. La Organización Mundial del Comercio informa que el comercio mundial de servicios ha crecido anualmente aproximadamente un 6 % durante la última década, lo que refleja una clara tendencia hacia la subcontratación de servicios. Empresas como Accenture y Capgemini están observando este cambio y desarrollando marcos integrales para la gestión de riesgos de terceros, garantizando así el control de calidad y el cumplimiento normativo en diversos entornos regulatorios.

Estas tendencias impulsan la rápida evolución del mercado de la gestión de riesgos de terceros para adaptarse al complejo panorama de imprevisibilidad asociado a las alianzas globales y la externalización.

Demanda de mayor eficiencia operativa

Las organizaciones reconocen cada vez más la necesidad de una mayor eficiencia operativa, lo que impulsa la demanda de una gestión eficaz de riesgos de terceros. Según la Mesa Redonda Empresarial, las empresas que se centran en estrategias de mitigación de riesgos mejoran su eficiencia operativa en un promedio del 20%. Corporaciones como Coca-Cola y General Electric han adoptado herramientas avanzadas de gestión de riesgos de terceros que no solo agilizan los procesos de evaluación de proveedores, sino que también garantizan que los riesgos se identifiquen y mitiguen de forma proactiva.

Este afán por la eficiencia contribuye significativamente al crecimiento de la industria del mercado de gestión de riesgos de terceros, ya que las empresas se esfuerzan por optimizar el rendimiento manteniendo prácticas sólidas de gestión de riesgos.

Perspectivas del segmento de mercado de gestión de riesgos de terceros

Perspectivas del tipo de mercado de gestión de riesgos de terceros

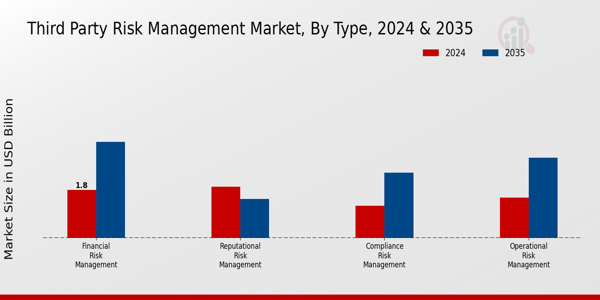

El mercado de gestión de riesgos de terceros es cada vez más significativo a medida que las organizaciones reconocen la importancia de gestionar los riesgos asociados con las asociaciones con terceros. Dentro de este mercado, los segmentos notables incluyen la gestión de riesgos operativos, la gestión de riesgos de cumplimiento, la gestión de riesgos financieros y la gestión de riesgos reputacionales.

Cada uno de estos segmentos juega un papel crucial en la protección de las empresas contra las amenazas potenciales provocadas por las relaciones externas. Por ejemplo, se proyecta que el segmento de Gestión de Riesgos Operacionales, valorado en 1.500 millones de dólares en 2024, crezca a 3.000 millones de dólares para 2035, lo que destaca su importancia para minimizar las interrupciones en las operaciones comerciales causadas por fallos de terceros. Este crecimiento se puede atribuir a una mayor conciencia de cómo los proveedores externos pueden afectar la eficiencia operativa, lo que requiere soluciones de gestión robustas. El segmento de Gestión de Riesgos de Cumplimiento, con una valoración inicial de 1.200 millones de dólares en 2024 y con un crecimiento previsto de 2.450 millones de dólares para 2035, refleja las crecientes exigencias regulatorias que enfrentan las organizaciones en todo el mundo. Dado el estricto panorama de cumplimiento, las empresas consideran esencial alinear las operaciones de terceros con la normativa vigente, reduciendo el riesgo de incumplimiento y las sanciones asociadas. El crecimiento de este segmento indica que las organizaciones priorizan el cumplimiento como medio para proteger su reputación y evitar problemas legales a medida que amplían sus alianzas externas. La Gestión de Riesgos Financieros, valorada en 1.800 millones de dólares estadounidenses en 2024 y con una previsión de alcanzar los 3.600 millones de dólares estadounidenses para 2035, también ocupa una posición destacada en el mercado. A medida que las empresas interactúan con diversos terceros, la gestión de los riesgos crediticios, de mercado y de liquidez se vuelve esencial para mantener la estabilidad financiera y mitigar el potencial de pérdidas. Por otro lado, el segmento de Gestión de Riesgos Reputacionales, valorado en 1.910 millones de dólares estadounidenses en 2024, muestra una tendencia única, descendiendo a 1.450 millones de dólares estadounidenses para 2035. Esta disminución implica un creciente reconocimiento del impacto a largo plazo que los terceros pueden tener en la imagen de marca y la confianza del cliente. No obstante, las empresas priorizan esta área, conscientes de que un solo incidente que involucre a un tercero puede generar un mayor escrutinio y una menor percepción pública, lo que subraya la importancia de una gestión reputacional diligente. El mercado de gestión de riesgos de terceros se define por estos segmentos, lo que indica una tendencia general hacia un enfoque más holístico para la gestión de las relaciones con terceros, que abarca aspectos operativos, de cumplimiento, financieros y de reputación para garantizar un crecimiento empresarial sostenible. Al centrarse en estas áreas clave, las empresas pueden mitigar eficazmente los riesgos y, al mismo tiempo, aprovechar las oportunidades de colaboración, influyendo así en la dinámica general del mercado.

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Perspectivas sobre la implementación del mercado de gestión de riesgos de terceros

El mercado de gestión de riesgos de terceros, centrado en el segmento de implementación, muestra una sólida trayectoria de crecimiento y evolución. Para 2024, se espera que el mercado alcance un valor de 5.410 millones de dólares, lo que refleja un creciente énfasis en la gestión de riesgos asociados a las relaciones con terceros. Este sector se ve impulsado principalmente por el aumento de los requisitos regulatorios y una mayor concienciación sobre los riesgos de seguridad que enfrentan las organizaciones. En este contexto, el segmento de Implementación se divide en soluciones locales y en la nube, cada una adaptada a distintas preferencias y necesidades operativas.

Las soluciones locales ofrecen a las organizaciones un mayor control sobre sus datos y medidas de cumplimiento, lo cual es especialmente crucial en sectores como el financiero y el sanitario, donde las obligaciones regulatorias son estrictas. Por otro lado, la Implementación en la Nube está ganando terreno gracias a su escalabilidad y a sus eficientes capacidades de gestión de recursos, adaptándose a las pymes que buscan estrategias innovadoras de gestión de riesgos sin una inversión inicial sustancial. Esta tendencia hacia la adopción de la nube se ve impulsada por la continua transformación digital en todos los sectores. El crecimiento general del mercado se ve respaldado además por los avances tecnológicos, el aumento de las amenazas cibernéticas y la necesidad de métodos ágiles de evaluación de riesgos, lo que impulsa a las organizaciones de todo el mundo a integrar soluciones sólidas de gestión de riesgos.

Perspectivas del tamaño de la organización del mercado de gestión de riesgos de terceros

Las medianas empresas, por otro lado, se encuentran en una posición donde una gestión de riesgos eficaz puede generar nuevas oportunidades de negocio, manteniendo al mismo tiempo el cumplimiento normativo. Las grandes empresas dominan el panorama gracias a sus extensas redes, lo que requiere estrategias sofisticadas de gestión de riesgos para proteger sus complejas cadenas de suministro. Esta segmentación resalta las necesidades distintas pero interconectadas de los distintos tamaños organizacionales, cada una contribuyendo a la expansión general del mercado de gestión de riesgos de terceros, a medida que las organizaciones buscan una mejor gobernanza y transparencia en la gestión de los riesgos de los proveedores.

La transformación digital en curso en las industrias impulsa la creciente demanda de soluciones de gestión de riesgos de vanguardia, lo que crea amplias oportunidades de crecimiento en medio de los desafíos cambiantes en el entorno de riesgo global.

Perspectivas del usuario final del mercado de gestión de riesgos de terceros

El mercado de gestión de riesgos de terceros, centrado en el segmento del usuario final, ha mostrado un crecimiento significativo, con expectativas de estar valorado en 5.41 mil millones de USD en 2024. Este mercado está preparado para capturar una amplia gama de industrias, incluidas la banca, los servicios financieros y los seguros (BFSI), la atención médica, la fabricación y el comercio minorista, donde la gestión de las relaciones con terceros es fundamental para la continuidad operativa y el cumplimiento. El sector BFSI es especialmente relevante debido a los estrictos requisitos regulatorios y al aumento de las amenazas de ciberseguridad, lo que impulsa la demanda de soluciones robustas de gestión de riesgos.

En el sector sanitario, la prioridad en la protección de datos de los pacientes y el cumplimiento de la normativa sanitaria pone de relieve el papel fundamental de la gestión de riesgos de terceros. El sector manufacturero también desempeña un papel crucial, ya que las vulnerabilidades de la cadena de suministro exigen evaluaciones de riesgos exhaustivas para mitigar las interrupciones. Por otro lado, el sector minorista se enfrenta a desafíos relacionados con las relaciones con los proveedores y los riesgos de fraude. Juntas, estas industrias representan una contribución sustancial a los ingresos del Mercado de Gestión de Riesgos de Terceros, lo que indica una sólida dinámica de la industria y la necesidad de estrategias integrales de gestión de riesgos en todos los sectores.

A medida que las organizaciones reconocen la importancia de mitigar el riesgo de terceros, se espera que este mercado experimente un crecimiento continuo respaldado por los avances en la tecnología y el aumento del escrutinio regulatorio.

Perspectivas Regionales del Mercado de Gestión de Riesgos de Terceros

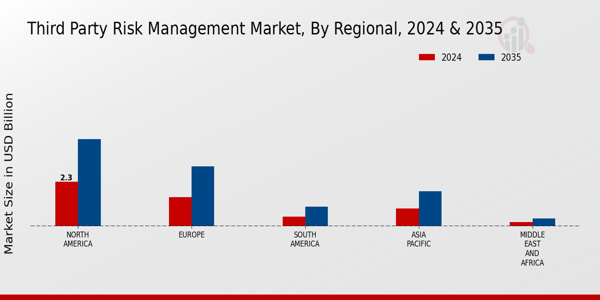

El Mercado de Gestión de Riesgos de Terceros muestra variaciones regionales significativas, con América del Norte con la mayoría, valorada en 2.3 mil millones de USD en 2024 y proyectada para crecer a 4.5 mil millones de USD para 2035. Este dominio se atribuye en gran medida a las crecientes presiones regulatorias y al énfasis en la ciberseguridad en la región. Europa le sigue con una valoración de 1.5 mil millones de USD en 2024, que se espera que aumente a 3.1 mil millones de USD, impulsada por estrictos requisitos de cumplimiento. Por otro lado, Sudamérica está valorada en 500 millones de dólares estadounidenses en 2024, y su trayectoria de crecimiento hasta 1000 millones de dólares estadounidenses destaca las consideraciones de los mercados emergentes en la gestión de riesgos.

Se prevé que la valoración de Asia Pacífico, de 900 millones de dólares estadounidenses, se duplique para 2035, lo que refleja la expansión de las industrias de la región y una mayor conciencia de los riesgos de terceros. Por último, Oriente Medio y África, con un valor menor de 200 millones de dólares estadounidenses en 2024 que aumentará a 400 millones de dólares estadounidenses, indican un creciente interés en las prácticas de gestión de riesgos a medida que las economías se diversifican. En conjunto, estos análisis regionales ofrecen una visión matizada de los ingresos del mercado de gestión de riesgos de terceros, mostrando el ritmo variable de adopción e inversión en diferentes áreas geográficas.

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Agentes clave del mercado de gestión de riesgos de terceros e información competitiva

El panorama competitivo del mercado de gestión de riesgos de terceros se caracteriza por una amplia gama de empresas que se esfuerzan por mejorar sus capacidades de gestión de riesgos en un mundo cada vez más interconectado. Con el crecimiento de la transformación digital, las organizaciones se vuelven más dependientes de proveedores externos, lo que crea la necesidad de medidas sólidas de gestión de riesgos. Los actores clave de este mercado se centran en tecnologías innovadoras como la inteligencia artificial, el aprendizaje automático y el análisis de datos para optimizar los procesos de evaluación de riesgos y mejorar el cumplimiento normativo. Además, a medida que los marcos regulatorios se vuelven más estrictos, las empresas dedican recursos al desarrollo de soluciones que se ajusten a los requisitos legales y gestionen eficazmente los riesgos asociados a las relaciones con terceros. La competencia se intensifica a medida que las empresas buscan establecerse en diversos segmentos del mercado, satisfaciendo las necesidades de diversas industrias. CURA se ha distinguido en el mercado de la gestión de riesgos de terceros gracias a sus soluciones innovadoras y su compromiso con enfoques centrados en el cliente. La empresa aprovecha tecnologías avanzadas para ofrecer una plataforma integral de gestión de riesgos que permite a las organizaciones evaluar y mitigar eficazmente los riesgos asociados a sus relaciones con terceros. Las fortalezas de CURA residen en su capacidad para proporcionar soluciones personalizables que abordan los desafíos únicos de los diferentes sectores, lo que la convierte en la opción preferida de muchas organizaciones que buscan fiabilidad y eficiencia en la gestión de riesgos. Con una sólida presencia en el mercado, CURA busca continuamente mejorar su oferta y expandir su alcance global, consolidando su posición como un actor importante en el ámbito de la gestión de riesgos de terceros. El enfoque de la empresa en la creación de alianzas estratégicas y el fomento de redes de colaboración refuerza aún más su ventaja competitiva.

Diligent se ha consolidado en el mercado de la gestión de riesgos de terceros, ofreciendo una amplia gama de productos y servicios clave diseñados para abordar la creciente necesidad de soluciones eficaces de gestión de riesgos. Conocida por su software de gobernanza, gestión de riesgos y cumplimiento normativo, Diligent prioriza interfaces intuitivas e información práctica, lo que permite a las organizaciones supervisar y gestionar proactivamente los riesgos asociados con terceros.

La empresa mantiene una amplia presencia en el mercado gracias a sus soluciones innovadoras que satisfacen las necesidades de organizaciones de diversos sectores. Las fortalezas de Diligent se ven reforzadas por una serie de fusiones y adquisiciones estratégicas que han mejorado sus capacidades tecnológicas y ampliado su oferta de servicios. Al desarrollar continuamente su plataforma e integrar nuevas funciones, Diligent se mantiene a la vanguardia del mercado de gestión de riesgos de terceros, lo que permite a las organizaciones mitigar los riesgos de forma eficaz y, al mismo tiempo, garantizar el cumplimiento normativo en un contexto global.

Entre las empresas clave del mercado de gestión de riesgos de terceros se incluyen

- CURA

- Diligent

- UnitedLex

- OneTrust

- McKinsey Compañía

- Alacriti

- IBM

- Resolver

- Riskmethods

- LogicManager

- Navex Global

- Archer

- SAP

- SAI Global

- Everbridge

Evolución del mercado de gestión de riesgos de terceros

Las recientes novedades en el mercado de gestión de riesgos de terceros han puesto de manifiesto un crecimiento significativo y la inversión en soluciones de gestión de riesgos, en particular con empresas como Diligent y OneTrust que han ampliado sus carteras para mejorar las ofertas de cumplimiento normativo y gobernanza. En septiembre de 2023, CURA anunció una alianza con IBM para aprovechar la analítica avanzada y optimizar los procesos de evaluación de riesgos.

Además, en agosto de 2023, Navex Global lanzó nuevas herramientas centradas en las evaluaciones de proveedores externos, lo que refleja la creciente demanda de evaluaciones de riesgos rigurosas. La actualidad del mercado pone de relieve la creciente presión regulatoria que enfrentan las organizaciones, lo que impulsa la demanda de marcos robustos de gestión de riesgos de terceros. Cabe destacar que, en agosto de 2023, LogicManager lanzó importantes mejoras en las funciones de TPRM, lo que incrementó las capacidades de evaluación de riesgos. En los últimos años, SAP ha mejorado su oferta de GRC y de riesgo de proveedores mediante la expansión de productos y la integración de ecosistemas, aunque no mediante adquisiciones de alto perfil. McKinsey La empresa sigue siendo un asesor líder que ayuda a las organizaciones a integrar la TPRM con sus estrategias regulatorias y operativas.

Perspectivas de la segmentación del mercado de gestión de riesgos de terceros

- Perspectiva del tipo de mercado de gestión de riesgos de terceros

- Gestión de riesgos operacionales

- Gestión de riesgos de cumplimiento

- Gestión de riesgos financieros

- Gestión de riesgos reputacionales

- Perspectiva de la implementación del mercado de gestión de riesgos de terceros

- Perspectiva del tamaño de la organización del mercado de gestión de riesgos de terceros

- Pequeñas empresas

- Medianas empresas Empresas

- Grandes empresas

- Perspectivas del usuario final del mercado de gestión de riesgos de terceros

- BFSI

- Salud

- Fabricación

- Venta minorista

- Perspectivas regionales del mercado de gestión de riesgos de terceros

- Norteamérica

- Europa

- Sudamérica

- Asia Pacífico

- Oriente Medio y África