Resumen del mercado global de semiconductores en el sector militar y aeroespacial:

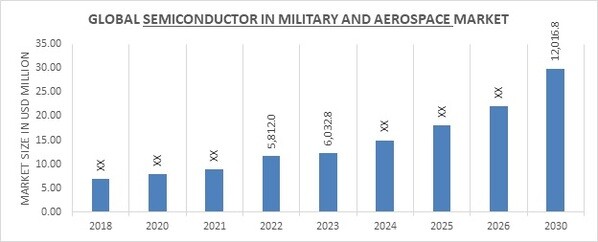

pEl tamaño del mercado de semiconductores en el sector militar y aeroespacial se valoró en 5.812 millones de dólares estadounidenses en 2022. Se proyecta que este mercado crezca de 6.032,8 millones de dólares estadounidenses en 2023 a 12.016,8 millones de dólares estadounidenses en 2030, con una tasa de crecimiento anual compuesta (CAGR) del 9,5 % durante el período de pronóstico (2023-2030). El auge de los sistemas no tripulados, como los drones y los vehículos autónomos, que requieren tecnologías avanzadas de semiconductores, y un enfoque creciente en la guerra electrónica y la ciberseguridad, impulsa la necesidad de soluciones avanzadas basadas en semiconductores. Estos son algunos de los factores que impulsan el mercado.

FIGURA 1: MERCADO DE SEMICONDUCTORES EN EL SECTOR MILITAR Y AEROESPACIAL, 2018-2030 (MILLONES DE USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Mercado de semiconductores en el sector militar y aeroespacial Tendencias

ul

- CRECIENTE ADOPCIÓN DE VEHÍCULOS AÉREOS NO TRIPULADOS (UAV) Y OTROS SISTEMAS AUTÓNOMOS

pEl mercado de semiconductores en el sector militar y aeroespacial está experimentando un crecimiento significativo debido a diversos factores. Una de las principales tendencias de este mercado es la creciente demanda de sistemas electrónicos avanzados en aplicaciones militares y aeroespaciales. La necesidad de sistemas electrónicos mejorados se debe a la creciente complejidad de la guerra moderna, donde los sistemas electrónicos desempeñan un papel crucial en las comunicaciones, el reconocimiento y la selección de objetivos. Otro factor clave de este mercado es la importante inversión en investigación y desarrollo por parte de gobiernos, instituciones de investigación y empresas privadas. Estas inversiones han impulsado el desarrollo de tecnologías avanzadas de semiconductores, que se utilizan para crear sistemas electrónicos más inteligentes y robustos para aplicaciones militares y aeroespaciales. Una de las tendencias clave en este mercado es el uso de tecnologías de computación de alto rendimiento para aplicaciones militares y aeroespaciales. El uso de dichas tecnologías permite la creación de sistemas electrónicos más avanzados capaces de procesar grandes cantidades de datos de forma rápida y precisa. Esto es fundamental en la guerra moderna, donde el procesamiento de datos en tiempo real es esencial para una toma de decisiones eficaz. Otro desarrollo clave en este mercado es el uso de la inteligencia artificial y las tecnologías de aprendizaje automático. Estas tecnologías permiten la creación de sistemas electrónicos inteligentes capaces de identificar y responder de forma autónoma a las amenazas. Esto es especialmente importante en las aplicaciones aeroespaciales, donde los sistemas autónomos pueden reducir el riesgo de error humano y mejorar la seguridad. Recientemente, la industria militar y aeroespacial indica que se espera que la demanda de tecnologías de semiconductores en estos sectores siga creciendo significativamente en los próximos años. Este crecimiento está impulsado por la creciente importancia de los sistemas electrónicos en la guerra moderna, así como por la creciente adopción de vehículos aéreos no tripulados (UAV) y otros sistemas autónomos. Por lo tanto, este factor está impulsando la CAGR del mercado.

El gobierno desempeña un papel crucial en el crecimiento del mercado de semiconductores en el ámbito militar y aeroespacial. Los gobiernos de todo el mundo están invirtiendo fuertemente en el desarrollo de tecnologías avanzadas de semiconductores para aplicaciones militares y aeroespaciales. Además, las políticas y regulaciones gubernamentales favorables, dirigidas a impulsar el crecimiento de la industria de defensa, impulsan el mercado. Una de las tendencias clave en el desarrollo de la tecnología de semiconductores para aplicaciones militares y aeroespaciales es el uso de tecnologías de miniaturización e integración. Estas tecnologías permiten la creación de sistemas electrónicos más compactos y ligeros, cruciales en aplicaciones aeroespaciales, donde el peso y el espacio son cruciales. Otra tendencia significativa en el desarrollo de la tecnología de semiconductores para aplicaciones militares y aeroespaciales es el uso de materiales y componentes de alta fiabilidad. El uso de estos materiales y componentes es crucial en aplicaciones aeroespaciales, donde los sistemas deben operar de forma fiable en entornos hostiles, como altas temperaturas, radiación y vibraciones extremas. En resumen, el mercado de semiconductores en aplicaciones militares y aeroespaciales está experimentando un crecimiento significativo debido a la creciente demanda de sistemas electrónicos avanzados en la guerra moderna y las aplicaciones aeroespaciales. El uso de tecnologías de computación de alto rendimiento, inteligencia artificial y aprendizaje automático, tecnologías de miniaturización e integración, y materiales y componentes de alta fiabilidad son algunas de las tendencias clave en el desarrollo de la tecnología de semiconductores para aplicaciones militares y aeroespaciales. El gobierno juega un papel crucial en el crecimiento de este mercado a través de inversiones en investigación y desarrollo y políticas y regulaciones favorables. Por lo tanto, se anticipa que este aspecto acelerará los ingresos del mercado de semiconductores en el sector militar y aeroespacial a nivel mundial.

Perspectivas del segmento del mercado de semiconductores en el sector militar y aeroespacial:

p

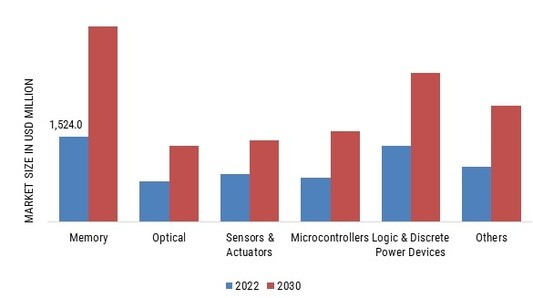

Perspectivas de los componentes de semiconductores en el sector militar y aeroespacialLa segmentación del mercado de semiconductores en el sector militar y aeroespacial, basada en componentes, sensores y actuadores, ópticos, memoria, microcontroladores, dispositivos de potencia lógicos y discretos, y otros. El segmento de memoria tuvo la participación mayoritaria en 2022 en los datos del mercado de semiconductores en el sector militar y aeroespacial. Los componentes de memoria son una parte fundamental del mercado de semiconductores en el sector militar y aeroespacial. Estos componentes se utilizan para almacenar y recuperar datos en varios sistemas, como sistemas de navegación, comunicación y sensores. Las aplicaciones militares y aeroespaciales requieren componentes de memoria de alta fiabilidad que soporten condiciones ambientales extremas, como temperatura, radiación e impactos. Los fabricantes de semiconductores desarrollan soluciones de memoria especializadas para satisfacer estos requisitos, incluyendo memorias no volátiles como memoria flash, EEPROM y MRAM. A medida que la demanda de almacenamiento y procesamiento de datos continúa creciendo en los sectores militar y aeroespacial, los componentes de memoria seguirán siendo un área clave de enfoque para los fabricantes de semiconductores.

FIGURA 2: SEMICONDUCTORES EN EL MERCADO MILITAR Y AEROESPACIAL, POR COMPONENTE, 2022 y 2030 (USD MILLONES)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Información sobre el tipo de empaquetado de semiconductores en el sector militar y aeroespacial

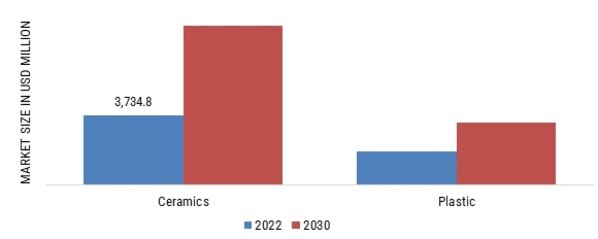

Segmentación del mercado de semiconductores en el sector militar y aeroespacial, basada en el tipo de empaquetado, plásticos y cerámica. El segmento de cerámica tuvo la participación mayoritaria en 2022 en los datos del mercado de semiconductores en el sector militar y aeroespacial. El embalaje cerámico es un tipo de embalaje utilizado en el mercado global de semiconductores en los sectores militar y aeroespacial. Este segmento comprende diversos tipos de materiales cerámicos, como óxido de aluminio, óxido de berilio y carburo de silicio. El embalaje cerámico ofrece varias ventajas sobre otros tipos de embalaje, como alta conductividad térmica, excelente aislamiento eléctrico y resistencia mecánica superior. Estas características hacen que el embalaje cerámico sea ideal para aplicaciones de alta temperatura y alta potencia, convirtiéndolo en una opción popular para sistemas militares y aeroespaciales. El segmento de embalaje cerámico está impulsado por la creciente demanda de miniaturización, mayores niveles de integración y la necesidad de soluciones de embalaje fiables y robustas. Se espera que el mercado de embalaje cerámico continúe creciendo en los próximos años debido a la creciente adopción de electrónica avanzada en aplicaciones militares y aeroespaciales. FIGURA 2: SEMICONDUCTORES EN EL MERCADO MILITAR Y AEROESPACIAL, POR TIPO DE EMBALAJE, 2022 y 2030 (USD MILLONES)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas sobre tecnología de semiconductores en el sector militar y aeroespacial

Datos del mercado de semiconductores en el sector militar y aeroespacial, basados en tecnología, tecnología de montaje superficial (SMT) y tecnología de orificio pasante (THT). El segmento de tecnología de montaje superficial (SMT) ocupó la mayor parte en 2022 en los datos del mercado de semiconductores en el sector militar y aeroespacial. La tecnología de montaje superficial (SMT) es un tipo de tecnología utilizada en el mercado global de semiconductores en el sector militar y aeroespacial. Este segmento tecnológico comprende diversos tipos de componentes, como resistencias, condensadores, diodos y transistores, que se montan directamente sobre la superficie de una placa de circuito impreso (PCB). La tecnología SMT ofrece varias ventajas sobre la tecnología tradicional de orificio pasante, como una mayor densidad de componentes, un mejor rendimiento eléctrico y menores costes de fabricación. Estas características la convierten en la opción ideal para aplicaciones militares y aeroespaciales, donde el espacio y el peso son factores cruciales. El segmento de la tecnología SMT está impulsado por la creciente demanda de dispositivos electrónicos más pequeños y ligeros, y la necesidad de mejorar el rendimiento y la fiabilidad en entornos hostiles. Se espera que el mercado de la tecnología SMT continúe creciendo en los próximos años debido a la creciente adopción de electrónica avanzada en la tecnología militar y aeroespacial.

Información sobre aplicaciones de semiconductores en el sector militar y aeroespacial

Datos del mercado de semiconductores en el sector militar y aeroespacial, basados en aplicaciones: comunicaciones robustas, imágenes y radar, municiones inteligentes, espacio y otros. El segmento de imágenes y radar dominó los ingresos del mercado de semiconductores en el sector militar y aeroespacial en 2023 y se proyecta que será el de mayor crecimiento durante el período de pronóstico, 2023-2030. Las imágenes y el radar son aplicaciones críticas en el mercado global de semiconductores para el sector militar y aeroespacial. Estas aplicaciones implican el uso de sensores y otros componentes electrónicos para capturar y procesar imágenes y señales de radar para su uso en una amplia gama de sistemas militares y aeroespaciales, como vigilancia, adquisición de objetivos y navegación. Los sistemas de imágenes y radar deben ser capaces de operar de forma fiable en entornos hostiles, incluyendo condiciones de poca luz y alta temperatura, y ser resistentes a las interferencias electromagnéticas. Estos sistemas son esenciales para proporcionar conocimiento de la situación en tiempo real y mejorar la eficacia de las operaciones militares y aeroespaciales. A medida que la tecnología de imágenes y radares continúa avanzando, la demanda de componentes semiconductores de alto rendimiento y fiables seguirá creciendo.

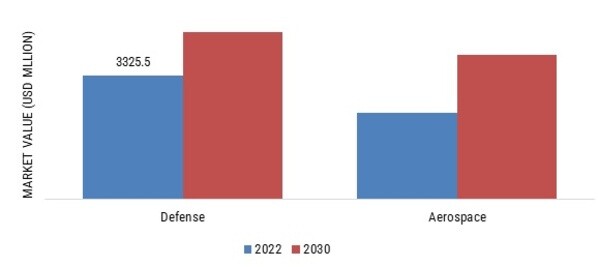

Perspectivas de los usuarios finales de semiconductores en el sector militar y aeroespacial strongFIGURA 2: SEMICONDUCTORES EN EL MERCADO MILITAR Y AEROESPACIAL, POR USUARIOS FINALES, 2023 y 2030 (USD MILLONES)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas de los usuarios finales de semiconductores en defensa militar y aeroespacial

Los datos del mercado de semiconductores en defensa militar y aeroespacial, basados en el usuario final de defensa, sistemas de comunicación y navegación, sistemas de vehículos integrados, sistemas de alta precisión, vehículos militares y otros. El segmento de defensa de vehículos militares dominó los ingresos del mercado de semiconductores en el sector militar y aeroespacial en 2022 y se proyecta que será el segmento de mayor crecimiento durante el período de pronóstico 2023-2030. Los vehículos militares son componentes críticos utilizados en aplicaciones de defensa, como el transporte, la logística y las operaciones de combate. Estos vehículos requieren sistemas avanzados de electrónica, comunicación y navegación para operar eficazmente en entornos difíciles. Los usuarios finales del sector de defensa, como agencias gubernamentales y organizaciones militares, dependen de los vehículos militares para cumplir sus misiones con eficacia. Los componentes semiconductores desempeñan un papel fundamental en la implementación de estos sistemas, proporcionando el rendimiento y la fiabilidad necesarios para las operaciones militares. A medida que la demanda de vehículos militares avanzados continúa creciendo, los usuarios finales del sector de defensa seguirán siendo un motor clave en el mercado de semiconductores, impulsando el desarrollo de nuevas e innovadoras tecnologías de semiconductores para satisfacer sus necesidades.

Semiconductores en el sector militar y aeroespacial: Perspectivas de los usuarios finales del sector aeroespacial

Datos del mercado de semiconductores en el sector militar y aeroespacial, basados en usuarios finales del sector aeroespacial, carga útil de potencia, gestión de energía, sistemas de radiofrecuencia (RF), aviónica, aeronaves y otros. El segmento aeroespacial de sistemas de RF dominó los ingresos del mercado de semiconductores en el sector militar y aeroespacial en 2023 y se proyecta que será el segmento de mayor crecimiento durante el período de pronóstico, 2023-2030. Los sistemas de RF son esenciales para los sistemas militares y aeroespaciales, ya que permiten la comunicación segura, la detección por radar y el seguimiento de objetivos. El mercado de semiconductores en el sector militar y aeroespacial atiende a los segmentos de usuarios finales de las industrias aeroespacial y de defensa, incluyendo contratistas de defensa, agencias gubernamentales y empresas aeroespaciales comerciales. La demanda de sistemas de radiofrecuencia (RF) en aplicaciones aeroespaciales se debe a la necesidad de comunicaciones fiables y seguras, sistemas avanzados de navegación y guía, y sofisticados sistemas de radar capaces de detectar y rastrear amenazas potenciales. Se prevé que el mercado de sistemas de RF en los sectores militar y aeroespacial crezca en los próximos años, impulsado por la creciente demanda de vehículos aéreos no tripulados (UAV), sistemas avanzados de defensa antimisiles y otras aplicaciones militares y aeroespaciales críticas que se basan en tecnologías de semiconductores de alto rendimiento.

Perspectivas regionales sobre semiconductores en el sector militar y aeroespacial

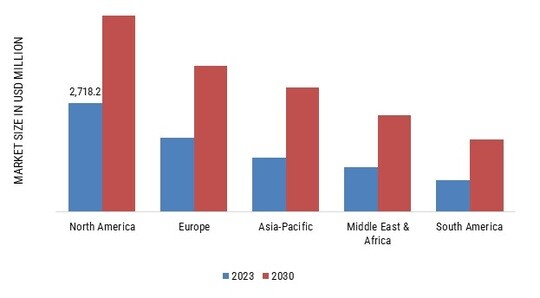

Por región, el estudio proporciona información de mercado sobre Norteamérica, Europa, Asia-Pacífico, Oriente Medio y África, y Sudamérica. Durante el período de estudio, se prevé que el mercado norteamericano de semiconductores en el sector militar y aeroespacial presente un crecimiento significativo, representando esta región una parte importante del mercado mundial. En 2022, el valor de la industria norteamericana de semiconductores en el sector militar y aeroespacial fue de 2718,2 millones de dólares, con una cuota de mercado de aproximadamente el 46,32 %. El mercado norteamericano de semiconductores para el sector militar y aeroespacial está consolidado gracias a un sólido sector de defensa, un alto gasto en defensa y una infraestructura tecnológica avanzada. Se prevé que el énfasis de la región en la investigación y el desarrollo, junto con unas condiciones regulatorias favorables, impulse el crecimiento de este mercado. Además, se prevé que la alta renta disponible y el conocimiento de la población de la región aumenten la demanda de tecnologías avanzadas de semiconductores en Norteamérica. Las empresas del mercado norteamericano de semiconductores para el sector militar y aeroespacial emplean principalmente estrategias como el desarrollo de nuevos productos, asociaciones, expansiones, fusiones y adquisiciones. Se espera que la creciente demanda de tecnologías de semiconductores avanzadas en aplicaciones militares y aeroespaciales, así como la necesidad de contramedidas efectivas contra amenazas emergentes, impulsen el crecimiento del mercado norteamericano de semiconductores en el sector militar y aeroespacial en los próximos años.

Además, los principales países estudiados en el informe de mercado son: EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3: CUOTA DE MERCADO DE SEMICONDUCTORES EN EL SISTEMA MILITAR Y AEROESPACIAL POR REGIÓN 2022 y 2030 (USD MILLONES)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Europa es un mercado importante para semiconductores en aplicaciones militares y aeroespaciales, y representa una parte sustancial del mercado mundial. El mercado europeo de semiconductores en el sector militar y aeroespacial está creciendo gracias a la sólida industria de defensa de la región, su avanzada infraestructura tecnológica y sus sólidos sistemas de salud. La disponibilidad de productos innovadores, así como una mayor concienciación del consumidor, también contribuyen a la expansión del mercado de la región. El Reino Unido es el mercado más dominante de Europa para semiconductores en aplicaciones militares y aeroespaciales, representando una parte significativa de la industria regional. La presencia de un amplio sector de defensa, capacidades avanzadas de investigación y desarrollo, y condiciones regulatorias favorables impulsan el crecimiento del mercado de semiconductores en el sector militar y aeroespacial del país. Alemania es el mercado de mayor crecimiento de la región, impulsado por un mayor enfoque en la modernización de la defensa y la creciente demanda de tecnologías avanzadas de semiconductores. Las alianzas, colaboraciones y lanzamientos de productos por parte de actores líderes para expandir su cartera de productos y presencia en el mercado son desarrollos clave de la industria en el mercado europeo de semiconductores en el sector militar y aeroespacial. Además, se espera que el creciente uso de tecnologías avanzadas como la inteligencia artificial, el aprendizaje automático y la cadena de bloques en el desarrollo de tecnologías de semiconductores impulse el crecimiento del mercado regional. Durante el período de pronóstico, se espera que el mercado de semiconductores para aplicaciones militares y aeroespaciales de Asia-Pacífico presente el crecimiento más rápido, impulsado por el aumento del gasto militar en la región, el énfasis en la modernización de la defensa y la creciente demanda de tecnologías avanzadas de semiconductores. Las iniciativas gubernamentales favorables para expandir la industria de defensa, mejorar el armamento y fortalecer la seguridad regional también contribuyen al crecimiento del mercado en la región de Asia-Pacífico. Asimismo, se espera que el creciente uso de tecnologías avanzadas como la inteligencia artificial, el aprendizaje automático y la ciberseguridad en el desarrollo de tecnologías de semiconductores impulse la expansión del mercado. China posee la mayor participación de mercado en la región, representando una porción significativa del mercado global, mientras que el mercado indio de semiconductores para aplicaciones militares y aeroespaciales es el de más rápido crecimiento, impulsado por un mayor enfoque en la fabricación de defensa autóctona y la necesidad de tecnologías avanzadas de semiconductores. Las alianzas, colaboraciones y lanzamientos de productos por parte de actores líderes para ampliar su gama de productos y presencia en el mercado son desarrollos clave en el mercado de semiconductores militares y aeroespaciales de Asia-Pacífico. Por ejemplo, en septiembre de 2021, la Agencia Japonesa de Exploración Aeroespacial (JAXA) y Toshiba colaboraron para desarrollar un semiconductor reforzado con radiación para su uso en el espacio. Se espera que estas iniciativas contribuyan a la expansión del mercado de semiconductores militares y aeroespaciales de la región.

Agentes Clave del Mercado de Semiconductores Militares y Aeroespaciales y Perspectivas Competitivas

pEl mercado de semiconductores militares y aeroespaciales es una industria altamente competitiva, con numerosos proveedores globales, regionales y locales que ofrecen una amplia gama de productos y servicios. Para mantenerse competitivos, los actores del mercado se están centrando en iniciativas estratégicas como el lanzamiento de nuevos productos, fusiones y adquisiciones, acuerdos contractuales, aumento de las inversiones y colaboraciones con otras organizaciones para expandir su presencia global. Algunos de los principales actores en el mercado de semiconductores en el ámbito militar y aeroespacial incluyen Intel Corporation, NVIDIA Corporation, Analog Devices Inc., Texas Instruments Inc., Broadcom Inc., Xilinx Inc., Renesas Electronics Corporation, Maxim Integrated Products Inc., Microsemi Corporation e Infineon Technologies AG. Estas empresas cuentan con una amplia cartera de productos que incluye productos comercializados como microprocesadores de grado militar, componentes de radiofrecuencia (RF) y sensores, así como programas de desarrollo centrados en tecnologías avanzadas de semiconductores como la inteligencia artificial (IA), el aprendizaje automático y la computación cuántica. Los competidores del mercado deben ofrecer productos y soluciones rentables para mantenerse competitivos en este mercado en expansión. Por ejemplo, Intel Corporation proporciona una gama de microprocesadores de alto rendimiento y matrices de puertas programables en campo (FPGA) para aplicaciones militares y aeroespaciales. La empresa también está invirtiendo en tecnologías de IA y aprendizaje automático para mejorar la eficacia de sus productos y satisfacer las necesidades de los clientes. De igual forma, NVIDIA Corporation ofrece unidades de procesamiento gráfico (GPU) avanzadas y tecnologías basadas en IA para aplicaciones militares y aeroespaciales, incluyendo vehículos autónomos y drones. En resumen, el mercado de semiconductores en el sector militar y aeroespacial es altamente competitivo y está en crecimiento, con importantes empresas invirtiendo fuertemente en investigación y desarrollo para expandir sus líneas de productos y aumentar su cuota de mercado. Estas empresas están comprometidas con el desarrollo de soluciones innovadoras de semiconductores para abordar las necesidades insatisfechas de los clientes y mejorar la seguridad nacional.

Entre las empresas clave del mercado de semiconductores en el sector militar y aeroespacial se incluyen:

ul

- Dispositivos analógicos Inc.

- Renesas Electronics Corporation

- Maxim Integrated Products Inc.

p

Desarrollos de semiconductores en la industria militar y aeroespacialPor ejemplo, abril de 2023 TSMC se está asociando con Bosch y otros fabricantes europeos para construir una fábrica de 28 nm en Sajonia, Alemania, para la industria automotriz, a pesar de las preocupaciones sobre la seguridad nacional. La nueva planta ayudará a abordar la escasez de chips para automóviles, pero no cubrirá las necesidades de chips avanzados de la industria de defensa. Alemania carece de una estrategia clara para semiconductores, y podría haber resistencia a la modificación de la fábrica para producir nodos más avanzados. Sin embargo, la cadena de suministro global permite a los contratistas de defensa en Alemania comprar componentes avanzados de un proveedor diversificado con una gran plataforma de comercio electrónico.

Por ejemplo, strongen abril de 2023 Brasil comenzó a establecer una relación con la industria tecnológica de China, a pesar de los esfuerzos de Estados Unidos por disuadir a Brasil de asociarse con China. Durante una reunión entre el primer ministro chino Xi Jinping y el presidente brasileño Luiz Inácio Lula da Silva, acordaron formar un grupo de trabajo para buscar la producción de semiconductores en Sudamérica. También firmaron 15 acuerdos para promover la investigación y el desarrollo conjuntos en diversas tecnologías, incluyendo el monitoreo satelital de la selva tropical, la comunicación 5G, internet y servicios de seguridad.

Por ejemplo, en marzo de 2023 Infineon Technologies, una compañía tecnológica global que diseña y fabrica semiconductores y soluciones de sistemas, anunció que llegó a un acuerdo definitivo para adquirir GaN Systems, una compañía que se especializa en la producción de semiconductores de potencia de nitruro de galio (GaN). La adquisición se ejecutará a través de un pago en efectivo de $830 millones.

Por ejemplo, strongdiciembre de 2022 L3Harris, una empresa que trabaja en defensa y aeroespacial, compró Aerojet Rocketdyne, un fabricante que produce sistemas de propulsión y motores de cohetes para armas militares, misiles balísticos y vehículos espaciales. Esta adquisición implica la fusión de dos empresas que operan en industrias relacionadas pero distintas, lo que se conoce como una integración horizontal.

Por ejemplo, strongen octubre de 2022 la Coalición Americana de Innovación en Semiconductores (ASIC) planea presentar su propuesta para la inversión de $11 mil millones en la fabricación de semiconductores. El plan implica utilizar recursos existentes, como el Complejo NanoTech de Albany y la Facultad de Ciencias e Ingeniería a Nanoescala de SUNY Poly, con la participación de socios de semiconductores, incluidos IBM y Samsung. Los investigadores militares estadounidenses también están buscando transistores de alto voltaje tolerantes a la radiación para la industria espacial. El proyecto Space Power Conversion Electronics (SPCE) ha sido anunciado por la Agencia de Proyectos de Investigación Avanzada de Defensa de los Estados Unidos (DARPA) para investigar alternativas como el nitruro de galio (GaN) y el carburo de silicio (SiC).

Por ejemplo, strongagosto de 2022 La Agencia de Proyectos de Investigación Avanzada de Defensa (DARPA) había otorgado a la organización de investigación y desarrollo FAST Labs de BAE Systems un contrato de $17.5 millones para el programa Generating RF with Photonic Oscillators for Low Noise (GRYPHON). La tecnología innovadora desarrollada a través del programa podría permitir una combinación sin precedentes de bajo ruido, tamaño compacto y agilidad de frecuencia para las capacidades de detección y comunicación aerotransportadas de próxima generación.

Por ejemplo, strongjunio de 2022 Infineon Technologies AG lanzó los controladores de motor totalmente programables MOTIX IMD700A e IMD701A. Vienen en un empaque VQFN de 9 x 9 mm² y 64 pines, lo que ofrece la integración deseada y la mayor densidad de potencia necesaria en herramientas eléctricas inalámbricas, productos de jardinería, drones, bicicletas eléctricas y vehículos de guiado automático.

Por ejemplo, strongenero de 2022 China formará un comité de fabricantes de chips y universidades para impulsar sus capacidades de fabricación de chips y cultivar su soberanía digital, con la participación de SMIC y Xiaomi. El comité busca cooperar con empresas como Intel, AMD, Infineon Technologies y ASML. Mientras tanto, Bosch gastará 205 millones de euros (283 millones de dólares) para ampliar la capacidad de producción de su fábrica de Reutlingen en Alemania para abordar la escasez mundial de chips y satisfacer la creciente demanda de microelectrónica de SiC relacionada con la electrificación de vehículos.

Por ejemplo, strongen septiembre de 2021 Intel lanzó una nueva gama de procesadores Intel Core de 11.ª generación, diseñados específicamente para su uso en aplicaciones militares y aeroespaciales, con un rendimiento y una eficiencia energética mejorados.

Por ejemplo, strongen agosto de 2021 Analog Devices completó su adquisición de Maxim Integrated, creando una empresa combinada con una cartera completa de productos analógicos y de señal mixta de alto rendimiento para su uso en las industrias militar, aeroespacial y otras.

Por ejemplo, strongen julio de 2021 STMicroelectronics anunció que había lanzado una nueva gama de MOSFET de potencia reforzados contra la radiación diseñados para Uso en el espacio y otras aplicaciones de alta fiabilidad.

Por ejemplo, strongen mayo de 2021 Marvell Technology anunció la adquisición de Innovium, proveedor de soluciones de silicio de conmutación de alto rendimiento para centros de datos en la nube y en el borde, incluyendo aplicaciones militares y aeroespaciales. La adquisición mejorará la capacidad de Marvell para proporcionar soluciones de redes de alta velocidad para estos mercados.

Segmentación del mercado de semiconductores en el sector militar y aeroespacial

p

Perspectiva de componentes de semiconductores en el sector militar y aeroespacial (millones de USD, 2018-2030) - Lógica y Dispositivos de potencia discretos

p

Perspectiva de semiconductores en el sector militar y aeroespacial (millones de USD, 2018-2030) p

Perspectiva de semiconductores en la tecnología militar y aeroespacial (millones de USD, 2018-2030) - Tecnología de montaje superficial (SMT)

- Tecnología de orificio pasante (THT)

p

Perspectiva de semiconductores en aplicaciones militares y aeroespaciales (millones de USD, 2018-2030) Perspectivas del usuario final de semiconductores en el sector militar y aeroespacial (millones de USD, 2018-2030)

- Defensa

- Sistemas de comunicación y navegación

- Sistemas integrados de vehículos

- Sistemas de alta precisión

Perspectiva Regional de Semiconductores en el Sector Militar y Aeroespacial (Millones de USD, 2018-2030)