Resumen del mercado de dispositivos electrónicos portátiles robustos

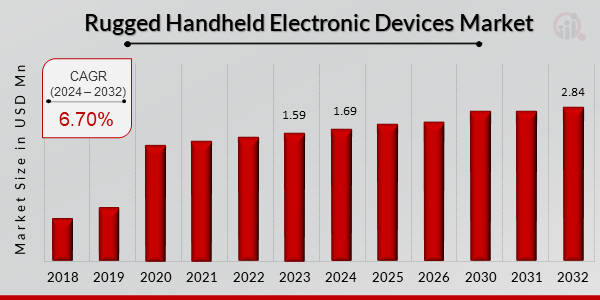

pSe proyecta que el mercado de dispositivos electrónicos portátiles robustos crecerá de

USD 1.69 mil millones en 2024 a

USD 2.84 mil millones para 2032, exhibiendo una tasa de crecimiento anual compuesta

(CAGR) del 6,70% durante el período de pronóstico (2024-2032). Además, el tamaño del mercado de dispositivos electrónicos portátiles robustos se valoró en 1.590 millones de dólares en 2023.

Figura 1: Tamaño del mercado de dispositivos electrónicos portátiles robustos, 2024-2032 (miles de millones de dólares)

Los dispositivos electrónicos portátiles robustos son dispositivos diseñados bajo pruebas estándar como MIL-STD y la Escala de Protección de Ingreso, que incluyen pruebas de caídas e impactos, pruebas de resistencia a líquidos, pruebas de vibración, pruebas de arena y polvo, y pruebas de humedad y temperatura. Los dispositivos están diseñados para soportar entornos hostiles como temperaturas extremas, fuertes vibraciones y condiciones de humedad o polvo. Existen diferentes tipos de dispositivos portátiles robustos, como computadoras portátiles, teléfonos inteligentes, escáneres y otros. Estas capacidades les permiten mantener la comunicación y la conectividad en condiciones imprevistas.

Según la región, el mercado global de dispositivos electrónicos portátiles robustos se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur.

Análisis de la COVID-19

La COVID-19 afectó a diferentes industrias a nivel mundial, provocando prohibiciones de viaje, confinamientos globales y retrasos en las cadenas de suministro de varias empresas. Debido a la ubicación incierta de los dispositivos digitales, la industria de los semiconductores también se ha visto gravemente afectada por este fenómeno sin precedentes, con una drástica caída de los ingresos. A pesar de la creciente incertidumbre, los fabricantes de semiconductores, en particular los fabricantes de chips, intentan mantener sus operaciones y desarrollar una estrategia a largo plazo. Gracias a la persistente estabilidad comercial, muchos fabricantes de semiconductores colaboran con sus socios y mercados específicos. Por ejemplo, los fabricantes de semiconductores se esfuerzan constantemente en investigación, diseño y métodos de producción, priorizando la salud y la seguridad de su personal. La industria de los semiconductores ha sentido la necesidad de continuar operando para sus usuarios finales, incluyendo tecnologías médicas y sanitarias como la inteligencia artificial, la Industria 4.0 y el 5G, que están trabajando para combatir la pandemia de COVID-19. Dado que los componentes semiconductores son una parte importante de la fabricación de dispositivos inteligentes, las restricciones de la pandemia ralentizaron la adopción de estas soluciones.

Dinámica del mercado de dispositivos electrónicos portátiles robustos

pLos dispositivos robustos se utilizan en cualquier lugar. Debido a su constante exposición a diversas condiciones exteriores, están diseñados para ser resistentes a golpes y caídas. Uno de los factores clave que amplió la brecha entre los dispositivos robustos y los de consumo es su precio de compra. Debido a su diseño único y características de protección, los dispositivos robustos a menudo cuestan más que sus contrapartes de consumo, pero el retorno de la inversión vale la pena rápidamente. Los dispositivos robustos han demostrado ser los verdaderos ganadores, ya que son confiables y duraderos. Además, los dispositivos portátiles robustos se utilizan casi en todas partes, por trabajadores de almacén, profesionales de la salud, personal de entrega, servicios de emergencia y la mayoría de los trabajadores de primera línea

Impulsores del mercado de dispositivos electrónicos portátiles robustos

h4

Transformación digital pLa transformación digital es la integración de la tecnología digital en todas las áreas de una empresa. A medida que más y más industrias adoptan la transformación digital, el uso de dispositivos portátiles robustos para diversos usuarios finales industriales está aumentando. Los remolques de camiones guiados por láser se acercan a los muelles, donde son cargados y descargados por un equipo de robots. Las fábricas y otras unidades de fabricación están aumentando la adopción de tecnologías digitales como la automatización que requiere la interacción con dispositivos inteligentes; Estas interacciones requieren dispositivos portátiles robustos que soporten entornos hostiles como temperaturas extremas, agua y polvo. El uso de dispositivos como los escáneres de identificación por radiofrecuencia (RFID) es abundante en el sector minorista. La transformación digital en el comercio minorista, liderada por las tiendas Amazon Go y Skip, incrementará la adopción de dispositivos portátiles robustos durante el período de pronóstico. La tasa promedio de digitalización de la cadena de suministro global se sitúa en el 43%, donde los dispositivos portátiles robustos han desempeñado un papel fundamental. El uso de una computadora portátil, tableta o dispositivo portátil Toughbook de calidad industrial ha permitido a los trabajadores gestionar usuarios finales de tamaño completo desde prácticamente cualquier lugar a través de redes 4G o Wi-Fi. Esto mantiene a las empresas de logística conectadas con sus conductores independientemente de las rutas elegidas, con funciones para reducir los costos de combustible y los errores de entrega; rastrear e informar el estado de la carga; y registrar el tiempo del conductor para garantizar la utilización óptima de los recursos. El sector agrícola también está experimentando una transformación digital. Se están utilizando dispositivos de muestreo de suelo para registrar grandes volúmenes de datos de muestreo en el campo, incluyendo perfiles de nutrientes, datos de fertilizantes, tipo de suelo, historial de cultivos, topografía y riego. Los Sistemas de Información Geográfica (SIG) Agrícola también se utilizan para cartografiar perfiles de cultivos y suelos, analizar el clima, el estrés y la salud de los cultivos. Estos avances en la transformación digital en diferentes industrias impulsan el mercado de dispositivos portátiles robustos.

Crecimiento de la Industria 4.0 y los dispositivos IoT

pActualmente, existen más de 11 200 millones de dispositivos IoT en el mundo, junto con 10 000 millones de dispositivos tradicionales como teléfonos inteligentes y tabletas. Android es el software predilecto para dispositivos robustos, ya que su base es de código abierto y facilita el desarrollo de aplicaciones especializadas. En el sector industrial, la adopción de dispositivos portátiles robustos facilitará la comunicación entre diversas máquinas y personas, actuando eficazmente como una interfaz hombre-máquina. Por ejemplo, la tableta robusta DT301X-TR es una tableta ligera de grado militar que mejora la precisión en las inspecciones de puentes y obras de construcción, la topografía 3D y el mapeo de servicios públicos subterráneos. Ayuda a complementar y mejorar las técnicas de medición tradicionales.

La Industria 4.0 se basa en el IoT, los datos y los dispositivos para crear una unidad de fabricación moderna. El crecimiento de la Industria 4.0 depende de dispositivos portátiles robustos con características como pantallas resistentes a daños, estructuras de resistencia industrial y unidades de estado sólido (SSD) resistentes a golpes y vibraciones, que pueden usarse en la fábrica y en campo en condiciones extremas. Las tabletas robustas resistentes al agua y al polvo con tecnologías de serie, LAN, lector de código de barras 2D y comunicación de campo cercano (NFC) pueden impulsar este crecimiento y aumentar la demanda de dispositivos portátiles robustos.

Regulaciones gubernamentales

pLas operaciones militares involucran canales de comunicación propiedad del gobierno. Para fabricar dispositivos que utilizan estos canales de comunicación, se requieren la aprobación y los contratos gubernamentales. Los dispositivos deben cumplir con ciertos estándares de robustez para ser certificados como robustos. El Departamento de Defensa de los Estados Unidos utiliza el Estándar de Métodos de Prueba para Consideraciones de Ingeniería Ambiental y Pruebas de Laboratorio para determinar la robustez de los dispositivos portátiles mediante dos métodos importantes: MIL-STD-810G y el sistema de clasificación de Protección de Ingreso (IP). Estas clasificaciones y estándares proporcionan criterios independientes y objetivos para calificar las características específicas de una computadora robusta. Las pruebas MIL-STD-810G garantizan que los dispositivos robustos puedan soportar caídas, vibraciones, impactos, temperaturas extremas, diferentes altitudes y elementos naturales como viento, lluvia, arena, humedad y polvo. La clasificación IP65 determina la protección del dispositivo contra el contacto y la entrada de polvo. También le permite resistir el impacto de chorros de agua a baja presión proyectados por una boquilla (6,3 mm) desde cualquier dirección durante al menos 15 minutos. Estas certificaciones y estándares son necesarios para un funcionamiento eficiente en condiciones extremas.

RESTRICCIONES

ul

- Rendimiento inferior y alto costo en comparación con la electrónica de consumo

pEl hardware que ofrecen los dispositivos robustos suele ser inferior al de los modelos de consumo, lo que afecta su rendimiento. Esta diferencia de precio y rendimiento hace que los dispositivos portátiles robustos sean poco fiables para tareas de alta intensidad en usuarios finales militares, como la transferencia de datos críticos y el rendimiento de hardware especializado como escáneres y láseres. El costo inicial de los dispositivos portátiles robustos también es mucho mayor, es decir, dos o tres veces superior al de sus homólogos actuales. Estas diferencias de precio suelen ser un obstáculo para las pequeñas empresas que están adoptando dispositivos portátiles robustos para sus operaciones. Por ejemplo, un Samsung Galaxy S8 Active con todas las características y especificaciones modernas y cumplimiento con la norma MIL-STD-810G cuesta USD 644, mientras que una computadora móvil Honeywell Dolphin CT40, con especificaciones limitadas y un escáner RFID básico, tiene un precio inicial de USD 1139 para el modelo base. Los fabricantes de dispositivos portátiles robustos pueden superar este problema colaborando con los fabricantes comerciales de dispositivos portátiles para aprender de ellos métodos de reducción de costos de producción, o mejorando sus propias líneas de producción y cadena de suministro para que sus productos sean más asequibles.

Oportunidad de mercado para dispositivos electrónicos portátiles robustos

ul

- Avances tecnológicos en los sectores de la salud y la defensa

pEl uso de la tecnología en la atención médica no es un concepto nuevo. Sin embargo, el uso de dispositivos portátiles robustos está aumentando para el seguimiento de pacientes, registros de seguridad, análisis de laboratorio y el seguimiento de activos. Los médicos pueden mantener un registro personal de cada uno de sus pacientes y sus recetas, y transferirlo digitalmente a sus pacientes sin necesidad de papeleo. Estos dispositivos actúan como una interfaz de atención a pie de cama entre los servicios de salud y el paciente. También se utilizan en la gestión de inventario de farmacias, ya que son más rápidos de usar y más móviles que las computadoras tradicionales. Con los avances en la tecnología de la salud, existen diversas oportunidades de crecimiento en este sector.

Segmentación del mercado de dispositivos electrónicos portátiles robustos

pEl mercado global de dispositivos electrónicos portátiles robustos se ha segmentado según el tipo de producto, el usuario final y la región

Por tipo de producto, el mercado global de dispositivos electrónicos portátiles robustos se ha segmentado en teléfonos inteligentes y tabletas, computadoras móviles, lectores/escáneres y otros.

Por usuario final, el mercado de dispositivos electrónicos portátiles robustos se ha dividido en industrias manufactureras, comercio minorista, transporte y logística, ejército y defensa, gobierno y otros

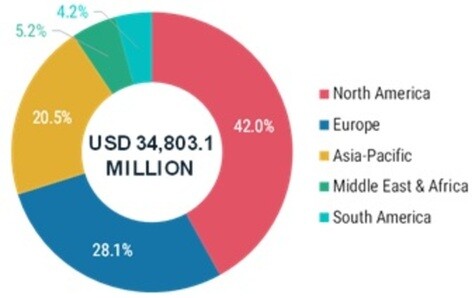

Análisis regional del mercado de dispositivos electrónicos portátiles robustos

pGeográficamente, el mercado global de dispositivos electrónicos portátiles robustos se ha segmentado en América del Norte, Europa, Oriente Medio y África. África y Sudamérica.Zebra Technologies Corporation y

Juniper Systems, Inc.. La temprana adopción de la tecnología en la región ha sido fundamental para el crecimiento del mercado. En Estados Unidos, el creciente desarrollo tecnológico e infraestructura en el sector industrial estadounidense está incrementando la demanda de dispositivos portátiles robustos, gracias a su capacidad para facilitar una comunicación superior entre dispositivos. El gobierno estadounidense utiliza dispositivos portátiles robustos, como escáneres, PDA, computadoras móviles y teléfonos inteligentes, para servicios de salud, comunicación durante emergencias, gestión de inventarios y otras aplicaciones. Además, estos dispositivos se utilizan en situaciones críticas. Pueden comunicarse remotamente con varios dispositivos sin interrupciones, incluso en entornos hostiles y críticos. De igual manera, la creciente demanda de dispositivos portátiles robustos basados en IoT en el país está impulsando el crecimiento del mercado. En Canadá, los avances tecnológicos desempeñan un papel vital en el crecimiento del PIB. Asimismo, la presencia de diversos fabricantes, como los de la industria automotriz, eléctrica, minera, petrolera y de gas, entre otros, contribuye al crecimiento del mercado de dispositivos portátiles robustos, ya que estos recopilan datos y se comunican con las máquinas en tiempo real; además, aumentan la conectividad en condiciones extremas como desastres e incendios. Además, su robustez los protege del agua, el polvo, el calor extremo y las vibraciones, lo que facilita su adopción en el mercado. Estos dispositivos también son utilizados por las fuerzas del orden. En México, algunas de las principales industrias que desempeñan un papel esencial en el crecimiento de la economía mexicana son la automotriz, la electrónica, la petrolera, la energética y la bancaria. Actualmente, los dispositivos robustos basados en Android se utilizan en las industrias para mejorar la red de comunicación entre máquinas y permitir el procesamiento y la transmisión de datos en tiempo real, permitiendo al usuario tomar acciones rápidas antes y durante una emergencia. Los dispositivos portátiles robustos se utilizan en tiendas minoristas y almacenes para rastrear y mantener el inventario, lo que permite un seguimiento adecuado del mismo.

GLOBAL: MERCADO DE DISPOSITIVOS ELECTRÓNICOS PORTÁTILES ROBUSTOS, POR REGIÓN, 2021 (% PARTICIPACIÓN)

Fuente: Experto de la industria, investigación secundaria y análisis de MRFR

Mercado competitivo de dispositivos electrónicos portátiles robustos Panorama

El mercado de dispositivos electrónicos portátiles robustos se caracteriza por la presencia de numerosos actores globales, regionales y locales. El mercado es competitivo, y todos los actores compiten por obtener la máxima cuota de mercado. La transformación digital, el crecimiento de la Industria 4.0 y los dispositivos IoT, y las regulaciones gubernamentales son factores clave que impulsan el crecimiento del mercado. El bajo rendimiento y el alto coste en comparación con la electrónica de consumo frenan el crecimiento del mercado de dispositivos electrónicos portátiles robustos. Sin embargo, los avances tecnológicos en los sectores de la salud y la defensa generarán oportunidades para el crecimiento del mercado de dispositivos electrónicos portátiles robustos.

Según el análisis de MRFR, el crecimiento del mercado de dispositivos electrónicos portátiles robustos depende de las condiciones del mercado. Los principales proveedores en el mercado son Handheld Group, Panasonic Corporation, Datalogic SPA, Zebra Technologies, Honeywell International Inc., Advantech Co., Ltd, Getac Technology Corp., Juniper System Inc., TouchStar PLC, CHIPERLABS CO., ACEECA, Adlink Technology Inc., Artesyn Embedded Technologies (Advanced Energy Industries, Ltd), Samsung Electronics y Aaeon Technology Inc.

Estas empresas se están centrando en mejorar sus productos con la integración de tecnologías mejoradas. Además, estas empresas son proveedores destacados de dispositivos electrónicos portátiles robustos y compiten en el mercado de estos dispositivos para aumentar su presencia geográfica, expandir su base de clientes y formar alianzas estratégicas.

Los 5 principales actores en la industria de dispositivos electrónicos portátiles robustos son Panasonic Corporation, Honeywell International Inc., Zebra Technologies, Getac Technology Corporation y Advantech Co. Ltd.

Desarrollos recientes

pEn diciembre de 2021, el Grupo Portátil actualizó el sistema de software de su dispositivo portátil robusto Android Nautiz X2 a Android 11. El producto está especialmente diseñado para aplicaciones de almacenamiento logístico y cadena de suministro. El dispositivo cuenta con un procesador de 8 núcleos, 4 GB de RAM y 64 GB de almacenamiento. Ofrece un diseño delgado y compacto, a la vez que incorpora la última tecnología de imágenes de códigos de barras 2D para un escaneo de alto rendimiento. En enero de 2018, Datalogic SpA lanzó la serie Gryphon 4500 de escáneres inalámbricos, un lector portátil 2D de gama alta para aplicaciones de propósito general que ofrece comunicaciones inalámbricas y nuevos modelos de carga inalámbrica de baterías. En marzo de 2018, Zebra Technologies lanzó TC20, un terminal móvil en India. TC20 es un dispositivo móvil ligero, resistente y duradero, desarrollado para uso en interiores en comercios minoristas y hostelería. En febrero de 2018, Zebra Technologies lanzó TC25, un nuevo smartphone robusto diseñado específicamente para pequeñas y medianas empresas (PYMES). El TC25 permite a los trabajadores móviles de campo escanear códigos de barras en piezas, gestionar rutas y completar facturas al instante. En julio de 2021, Honeywell International Inc. lanzó una línea de computadoras móviles robustas para trabajadores minoristas del sector del comercio electrónico. La compañía lanzó las computadoras móviles CT45 y CT45XP para la cadena de suministro minorista, incluyendo logística, almacenamiento, venta minorista en tienda y entrega de última milla. En agosto de 2021, Advantech Co., Ltd. lanzó la maleta de telesalud AMiS-22 para atención médica móvil. El nuevo sistema portátil es ideal para aplicaciones de respuesta a emergencias y entornos remotos o extremos, como plataformas petrolíferas, campos mineros, hospitales marinos y clínicas móviles/temporales con espacio limitado. En junio de 2022, Getec Technology Corp. lanzó su tableta robusta Getec F110 para su uso en mantenimiento robótico en la industria química. En marzo de 2021, Getec Technology Corp. lanzó la nueva generación de la serie de tabletas totalmente robustas K120 con un rendimiento superior para una productividad óptima. La nueva tableta está diseñada específicamente para las necesidades de seguridad pública, fabricación, servicios públicos, defensa, transporte, recursos naturales y aplicaciones de petróleo y gas. En septiembre de 2018, Getec Technology Corp. lanzó una tableta totalmente robusta y de alto rendimiento que ofrece uso multimodo mediante una base de teclado desmontable. La K120 puede usarse como tableta o con una base de teclado, lo que la convierte en una laptop con todas las funciones.

En mayo de 2022, Juniper Systems Inc. lanzó la actualización de Android 11 para sus tabletas robustas de la serie MESA 3. Esta actualización mejorará el rendimiento y ofrecerá funciones de seguridad adicionales.