Descripción general del mercado global de discos duros

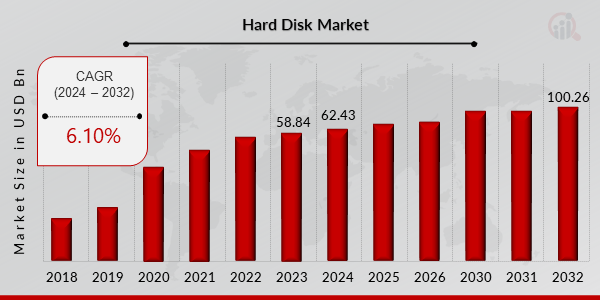

pEl tamaño del mercado de discos duros se valoró en USD 58.84 mil millones en 2023. Se proyecta que la industria del mercado de discos duros crezca de USD 62.43 mil millones en 2024 a USD 100.26 mil millones para 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 6,10% durante el período de pronóstico (2024-2032). Se espera que el mercado de discos duros crezca significativamente durante el período de pronóstico debido a varios factores. Se espera que el crecimiento del mercado de discos duros sea impulsado por factores clave como la mayor necesidad de espacio de almacenamiento, la creciente demanda de SSD y el crecimiento de la industria de la electrónica de consumo para impulsar la demanda. Sin embargo, se espera que factores como los problemas de seguridad asociados con los SSD y el desarrollo de dispositivos/tecnologías de almacenamiento alternativos restrinjan el crecimiento del mercado. Por otro lado, los avances tecnológicos y las innovaciones en discos duros, junto con la mayor demanda en los mercados emergentes, plantean oportunidades lucrativas para el mercado global.

Figura 1: Mercado de discos duros, 2018-2032 (miles de millones de USD)

p

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Oportunidad en el mercado de discos duros

ul

-

Avances tecnológicos e innovaciones en discos duros

pCon la creciente necesidad de almacenamiento de datos, la demanda de discos duros asequibles y eficientes ha Esto cobra una relevancia especial. Existe una creciente demanda de discos duros de alto rendimiento con mayor capacidad de almacenamiento. Los fabricantes de discos duros ya invierten en investigación y desarrollo para ofrecer discos duros de primera clase a empresas y usuarios particulares. La llegada de las tecnologías magnéticas y digitales en la segunda mitad del siglo XX ha transformado drásticamente el mercado de los discos duros. Western Digital Corporation es uno de los líderes en este mercado. La compañía ha estado continuamente impulsando su tecnología avanzada y sus unidades de disco duro (HDD) para fabricar los discos duros más eficientes para sus clientes. Western Digital Corporation creó la tecnología Opti NAND en 2021. Una nueva tecnología llamada Opti NAND combina unidades flash integradas (EFD) con HDD. La integración permite una mayor densidad de discos duros más rápidos e inteligentes. Opti NAND mantiene metadatos cruciales en la unidad flash para una indexación rápida y una mejor gestión de datos, y también reduce la frecuencia de actualización de la interferencia de pista adyacente (ATI), lo que resulta en latencia y deterioro del rendimiento.

Además, Opti NAND se beneficia de la capacidad de caché de escritura, que permite guardar archivos en memoria NAND no volátil para evitar la pérdida de datos. En caso de un corte de energía, mantiene los datos en la cola de escritura. La tecnología de discos duros debe avanzar constantemente para satisfacer las cambiantes demandas de la industria, el mundo académico, el gobierno y la ciencia. La computación en la nube es cada vez más popular, y con ella, han surgido tendencias como la consumerización, la movilidad laboral y el big data, creando ecosistemas de datos enlazados. Como resultado, las unidades de disco duro y las unidades de estado sólido tienen una mayor demanda. Las unidades de estado sólido (SSD) son cada vez más populares debido a su enorme capacidad de almacenamiento, bajo consumo de energía, bajo nivel de ruido y baja generación de calor. Se prevé que el aumento de la tecnología y la innovación en la industria de los discos duros, como OptiNAND, la tecnología UltraSMR y las unidades de estado sólido, genere oportunidades de crecimiento para los actores del mercado.

Información sobre el segmento de mercado de discos duros

h3

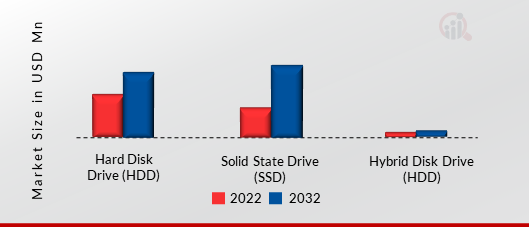

Información sobre el tipo de disco duro pSegún el tipo, la segmentación del mercado de discos duros incluye unidades de disco duro (HDD), unidades de estado sólido (SSD) y unidades de disco híbrido (HHD). El segmento de unidades de disco duro (HDD) tuvo la mayor participación en 2022, contribuyendo con aproximadamente el 51,9 % de los ingresos del mercado. Los discos duros son dispositivos digitales magnéticos de almacenamiento de datos capaces de almacenar grandes cantidades de datos, como documentos, imágenes, música, vídeos, programas, preferencias de aplicaciones, sistemas operativos y otros contenidos digitales similares. Un disco duro es un dispositivo de memoria no volátil que almacena y recupera datos de forma permanente en una computadora. Consiste en un plato donde se escriben los datos mediante un cabezal magnético, todo dentro de una carcasa sellada. Los discos duros se utilizan para almacenar grandes cantidades de datos, con capacidades de almacenamiento típicas que van desde 1 terabyte hasta 6 terabytes en unidades individuales. Los discos duros, en general, presentan varios puntos de fallo debido a las múltiples piezas móviles dentro del mecanismo de lectura y escritura. Actualmente, el mercado de los discos duros se encuentra en declive. La rápida adopción de las unidades de estado sólido, debido al menor costo de la memoria flash NAND y la necesidad de velocidades de lectura y escritura más rápidas para adaptarse a las aplicaciones de productividad modernas, ha impulsado la demanda hacia opciones de almacenamiento más rápidas y confiables, como los discos duros y las unidades SSD. Sin embargo, aún se están realizando innovaciones en el segmento de los discos duros. En junio de 2019, Seagate anunció el lanzamiento de sus unidades HAMR, que utilizan el proceso de grabación magnética asistida por calor. Este proceso, en general, aumenta la cantidad de datos que se pueden almacenar en una unidad al calentar temporalmente el material del disco durante la escritura, lo que lo hace mucho más receptivo a los efectos magnéticos y permite la escritura. Figura 2: Mercado de discos duros, por tipo, 2022 y 2032 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y análisis de analistas

Información sobre la tecnología de discos duros

pSegún la tecnología, la segmentación del mercado de discos duros incluye la grabación magnética asistida por microondas (MAMR), la grabación magnética asistida por calor (HAMR), la grabación magnética en tejas (SMR) y la grabación magnética perpendicular (PMR). El segmento de grabación magnética perpendicular (PMR) tuvo la mayor participación en 2022, contribuyendo con aproximadamente el 85,2 % de los ingresos del mercado. La grabación magnética perpendicular (PMR) tiene el potencial fundamental de una grabación con una densidad de bits extremadamente alta. Si bien se han realizado muchos esfuerzos para su uso práctico, el aparato de grabación aún no se ha fabricado comercialmente. Uno de los muchos problemas que dificultan la viabilidad de la PMR es que aún no se ha definido una forma razonable de aplicarla en la práctica. Además, existían numerosos problemas sin resolver, propios de la PMR, como el ruido del medio, el borrado inducido por el cabezal, etc. Recientemente, se han aclarado las soluciones a estos problemas técnicos para el uso práctico de un disco duro magnético perpendicular.

La grabación magnética asistida por calor (HAMR) aumenta la capacidad de almacenamiento de los discos duros mediante el uso de un diodo láser nanoscópico conectado al cabezal de lectura/escritura. El diodo láser crea y analiza bits de datos más pequeños que mantienen su estabilidad magnética. Los diseñadores desarrollaron HAMR para solucionar un problema fundamental de la tecnología actual de discos duros, conocido como grabación magnética perpendicular (PMR). La PMR presenta inversiones espontáneas de polaridad magnética en bits de datos ubicados muy cerca. HAMR crea bits en un material estable a temperatura ambiente, por lo que se elimina la inversión de polaridad. En concreto, la tecnología HAMR de Seagate utiliza platos de vidrio que alcanzan temperaturas de hasta 400 °C (752 °F) y disipadores de calor para controlar aún más el flujo de calor. La resistencia nominal de estas unidades supera los 3,2 petabytes de escritura de datos por cabezal al año, lo que supera 20 veces los estándares mínimos de la industria. HAMR permite a los fabricantes producir discos duros con densidades de datos de entre 2 y 5 terabits por pulgada cuadrada (Tbpsi), casi tres veces superior a la de las unidades convencionales. Seagate ha declarado que podría fabricar discos duros que alcancen densidades de 10 Tbpsi para finales de la década gracias a los avances en HAMR.

Información sobre la capacidad de almacenamiento de los discos duros

pSegún la capacidad de almacenamiento, la segmentación del mercado de discos duros incluye más de 1 TB, 500 GB - 1 TB y menos de 500 GB. Por capacidad de almacenamiento, el segmento de más de 1 TB ostentaba la mayor cuota de mercado en 2022, con un 78,5 %. Esto mantiene un alto flujo de caja en el sector. Los discos duros de más de 1 TB pueden almacenar una gran cantidad de datos, lo que resulta ideal para jugadores con una amplia biblioteca de juegos. Además, un disco duro de 2 TB también es ideal para almacenar otros tipos de datos, como música, películas y fotos. Si busca un disco duro que pueda almacenar una gran cantidad de datos, un disco duro de más de 1 TB es la mejor opción.

Se espera que el segmento de discos duros de 1 TB sea el dominante. Los fabricantes de discos duros lanzan formatos de almacenamiento mejorados cada dos o tres años. Los discos duros se utilizan principalmente en diversos aspectos, como la gestión de big data, el almacenamiento por niveles, la optimización de la utilización, la virtualización, la clasificación de datos, la alta disponibilidad, la seguridad de los datos y diversas prioridades relacionadas con el almacenamiento de datos. Por lo tanto, para almacenar grandes cantidades de datos, las empresas necesitan grandes sistemas de almacenamiento. Por lo tanto, el segmento de 500 GB a 1 TB experimentó un crecimiento lucrativo durante el período previsto.

Información sobre el sustrato del disco duro

pSegún el sustrato, la segmentación del mercado de discos duros incluye aluminio y vidrio. Por sustrato, el segmento de aluminio ocupó la mayor parte del mercado en 2022, con un 86,3 %. Las unidades de disco duro (HDD) utilizan predominantemente aleaciones de aluminio en la base de los platos, ya que no son magnéticas, son ligeras, se pueden rectificar con precisión y son relativamente rentables. Estos sustratos se utilizan ampliamente en discos duros diseñados para ordenadores de sobremesa y servidores. El lanzamiento del servicio de comunicaciones móviles de quinta generación (5G), la expansión del Internet de las Cosas (IoT) y el desarrollo y la expansión de la transformación digital han generado un mayor volumen de datos que requiere una capacidad de almacenamiento de datos de alta gama. Esto ha generado una creciente demanda de discos duros para centros de datos. Asia es el principal proveedor de sustratos de aluminio para platos de disco duro. En 1990, Toshiba fue la primera empresa en adoptar el sustrato de vidrio para discos duros y, con el paso de los años, otras empresas lo han adoptado ampliamente. Los sustratos de vidrio son más delgados, ligeros, más rígidos, se expanden menos con el calor y pueden aplanarse. Estos sustratos se utilizan principalmente en discos duros de 2,5 pulgadas, y durante el período de pronóstico, se espera que todos los discos duros de 2,5 pulgadas para portátiles utilicen platos de vidrio. Además, se prevé una mayor adopción de estos sustratos en discos duros de 3,5 pulgadas diseñados para centros de datos.

Perspectivas sobre las aplicaciones de discos duros strongPerspectivas del usuario final de discos duros

pSegún el usuario final, la segmentación del mercado de discos duros incluye: personal, empresarial/comercial y gubernamental. Por usuario final, el segmento empresarial/comercial obtuvo la mayor cuota de mercado en 2022, con un 54,1 %. Se espera que el segmento de uso comercial experimente un crecimiento significativo durante el período de pronóstico debido al aumento de los datos almacenados en redes corporativas, junto con la creciente adopción de servicios de computación en la nube por parte de empresas de todo el mundo. La computación en la nube implica el almacenamiento de datos en línea, lo que requiere una gran cantidad de espacio en el disco duro, en comparación con las aplicaciones sin conexión a internet que almacenan datos localmente y solo requieren una pequeña cantidad de espacio en el disco duro en un momento dado.

Las agencias gubernamentales locales, estatales y federales deben almacenar y gestionar cantidades cada vez mayores de datos, desde correos electrónicos y registros públicos hasta bases de datos de salud pública y videos de cámaras de seguridad. En algunos casos, deben proporcionar acceso rápido a los datos a los empleados para que puedan trabajar o a los ciudadanos que necesitan renovar licencias o pagar sus facturas e impuestos en línea. Para cumplir con los requisitos de rendimiento y gestionar los datos de forma eficiente y rentable, el sector público adopta cada vez más unidades de estado sólido (SSD) debido a su mayor rendimiento, seguridad y fiabilidad.

Con el auge de las tecnologías en la nube, que dependen de los datos almacenados en ella, y el crecimiento de los servicios de streaming, que ofrecen contenido a través de servidores, se prevé que el segmento de servidores experimente el mayor crecimiento, registrando una tasa de crecimiento anual compuesta (TCAC) del 6,5 % durante el período de pronóstico.

Análisis regional de discos duros

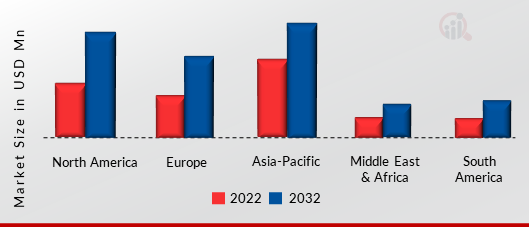

pPor región, el estudio proporciona información de mercado en Norteamérica, Europa, Asia-Pacífico, Oriente Medio y África, y Sudamérica. En términos de ingresos, Asia-Pacífico tuvo la mayor participación, con un 35,1 %, en el mercado de discos duros en 2022, y se espera que mantenga su dominio durante el período de pronóstico. Asia-Pacífico se ha dividido en China, Japón, Corea del Sur y el resto de Asia-Pacífico. La región de Asia-Pacífico ha dominado la industria de las energías renovables en los últimos años. La región de Asia Pacífico ha experimentado un notable crecimiento económico en las últimas décadas. El surgimiento de países como China, Corea del Sur, Taiwán e India, entre otros, ha alterado drásticamente la estructura del mercado global en diversas industrias. Se prevé que la demanda de soluciones de almacenamiento en diversos sectores, como el de consumo, el empresarial y el industrial, aumente durante el período proyectado debido a la creciente adopción de tecnologías digitales en la región. India y otras naciones han experimentado un crecimiento impresionante en el sector de las TI. La Fundación India para el Valor de la Marca (IBEF) proyecta que, para 2025, el mercado nacional de servicios empresariales y de TI alcanzará los 19 930 millones de dólares. Dado que el sector de las TI utiliza una amplia gama de dispositivos, como tabletas, portátiles y ordenadores de sobremesa, además de dispositivos de almacenamiento como discos duros para almacenar datos empresariales, se prevé que la expansión de la industria impulse el mercado durante el período de estudio. La región de Asia Pacífico está experimentando un aumento en las suscripciones a teléfonos inteligentes, lo que fomenta un entorno de mercado favorable para el crecimiento del mercado objeto de estudio. Según la GSMA, se prevé que la penetración de teléfonos inteligentes en China alcance el 89 % para 2025, con 1500 millones de conexiones en China continental. La demanda de productos electrónicos de consumo está aumentando debido a la amplia base de consumidores y al aumento de la renta disponible, lo que impulsa el crecimiento de la industria. Con productos más pequeños y ligeros, el creciente uso de discos duros en dispositivos electrónicos de consumo ha comenzado a desempeñar un papel crucial en el desarrollo de nuevas tecnologías de disco, lo que anima a investigadores y fabricantes de discos duros a impulsar la tecnología de estos dispositivos. Se espera que estas tendencias impulsen el crecimiento del mercado estudiado durante el período de pronóstico. Figura 3: TAMAÑO DEL MERCADO DE DISCOS DUROS POR REGIÓN 2022 y 2032

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y análisis de analistas

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Europa comprende Alemania, Reino Unido, Francia, Italia, España y el resto de Europa. El número de distribuidores y revendedores de discos duros está creciendo rápidamente en la región. Muchas de las empresas líderes, como Toshiba, Seagate Technology LLC y Western Digital Corporation, han establecido una enorme cadena de suministro a través de distribuidores y revendedores en la región. Además, Europa es una región atractiva para la ubicación de centros de datos. La estabilidad política y las nuevas leyes que rigen la seguridad de los datos, como el Reglamento General de Protección de Datos de la Unión Europea, también contribuyen al aumento de la demanda de centros de datos en Europa. La demanda de diversos discos duros, como HDD, SSD y HHD, es mayor que la de estos centros de datos, lo que impulsa el mercado. La demanda del mercado de discos duros en el Reino Unido está impulsada por las utilidades empresariales en la nube y el software como servicio (SaaS). Estas incluyen productividad de oficina y almacenamiento de archivos, comercio electrónico, redes sociales, búsquedas, servicios de streaming de vídeo, videojuegos y aplicaciones móviles. El Reino Unido es uno de los mayores mercados europeos de centros de datos de coubicación, lo que ha generado nuevas oportunidades de crecimiento para el mercado. La creciente digitalización en todo el país y el uso de portales de internet para las actividades diarias han influido en la demanda de discos duros. La presencia de diferentes empresas líderes como Seagate Technology LLC y Western Digital Corporation ha generado una enorme oportunidad de crecimiento para el mercado británico. Se espera que América del Norte crezca significativamente durante el período proyectado debido a la mayor demanda de sectores comerciales como la educación, la salud y los institutos de investigación, así como del sector gubernamental, que incluye agencias de defensa e inteligencia, entre otros. Además, las unidades de estado sólido (SSD) son cada vez más comunes gracias a sus diversas ventajas sobre otras tecnologías. Por ejemplo, las SSD tienen un menor consumo de energía y un rendimiento más rápido, lo que las hace ideales para su uso en tabletas, portátiles y ordenadores de sobremesa. El mercado de discos duros en Estados Unidos está en expansión como resultado de la transformación digital y la expansión del Internet de las Cosas (IoT) y la tecnología en la nube, que genera un gran volumen de datos. Además, Switch SuperNAP, el campus de centros de datos global más vanguardista, es el centro de datos más grande de Estados Unidos, con casi 3,5 millones de pies cuadrados en Nevada. El desarrollo de los modelos de discos duros más nuevos se ve impulsado por tecnologías de vanguardia. Estos factores desempeñan un papel fundamental en el impulso del mercado estadounidense.

Principales actores del mercado de discos duros y análisis competitivo

pCon una sólida presencia en diferentes mercados verticales y geografías, el mercado de discos duros es altamente competitivo y está dominado por proveedores especializados consolidados. Más de 45 proveedores atienden este mercado e innovan continuamente en sus unidades de disco duro (HDD) para satisfacer las necesidades cambiantes de las empresas mediante la adopción de nuevas tecnologías que aumentan la eficiencia de sus negocios. Estos proveedores cuentan con una sólida presencia geográfica y un ecosistema de socios para atender a diversos segmentos de clientes. El mercado de discos duros es altamente competitivo, con numerosos proveedores que ofrecen productos y servicios similares.

Entre los principales actores del mercado se encuentran Western Digital Corporation, Seagate Technology LLC, Toshiba Corporation, Sony Corporation, Transcend Information. Inc., Samsung Electronics, ADATA Technology Co. Ltd., Hewlett Packard Enterprise Company (HP), Apple Inc., Quantum Corp., SK Hynix Inc., Intel Corporation, Lenovo, Micron Technology Inc. y otros. Toshiba presentó su primer disco duro con tecnología de grabación magnética asistida por microondas con control de flujo (FC-MAMR), diseñado principalmente para empresas y aplicaciones nearline. Western Digital, tras su adquisición por SanDisk, comenzó a vender el disco duro WD Purple Surveillance con 18 TB de almacenamiento. Otras empresas como Samsung, Intel y Sony, junto con los fabricantes de discos duros, mejoran constantemente la eficiencia y el rendimiento de las unidades SSD. Las principales empresas buscan fortalecer su presencia global mediante fusiones y adquisiciones estratégicas de empresas locales y regionales; se espera que amplíen su presencia y soluciones en dichos países durante el período de pronóstico. La mejora del panorama económico mundial, sumada a los avances tecnológicos en economías emergentes como Brasil, India, China y otros países, probablemente impulse el crecimiento del mercado, lo que lo convierte en un momento ideal para expandir geográficamente el mercado de discos duros y aumentar su cuota de mercado. Por lo tanto, los proveedores deben desarrollar nuevas tecnologías para mantenerse al día con las tendencias tecnológicas emergentes que podrían afectar la competitividad de sus líneas de productos en el mercado.

El mercado de discos duros es un mercado consolidado debido a la creciente competencia, adquisiciones, fusiones y otros desarrollos y decisiones estratégicas del mercado para mejorar la eficacia operativa.

Entre las empresas clave del mercado de discos duros se incluyen

ul

- Transcend Information. Inc.

- ADATA Technology Co. Ltd.

- Hewlett Packard Enterprise Company (HP)

Desarrollos en la industria de discos duros strongSegmentación del mercado de discos duros

Perspectiva del tipo de disco duro

- Unidad de disco duro (HDD)

- Unidades de estado sólido (SSD)

- Unidades de disco híbridas (HHD)

Perspectiva de la tecnología de discos duros

- Grabación magnética asistida por microondas (MAMR)

- Grabación magnética asistida por calor (HAMR)

- Grabación magnética en tejas (SMR)

- Grabación magnética perpendicular (PMR)

Perspectiva de la capacidad de almacenamiento de los discos duros

Aplicación de discos duros Outlook

Sustrato del disco duro Outlook

Perspectiva del usuario final del disco duro

Perspectiva regional del disco duro

- Medio Oriente y Asia África