Descripción general del mercado global de colofonia de goma

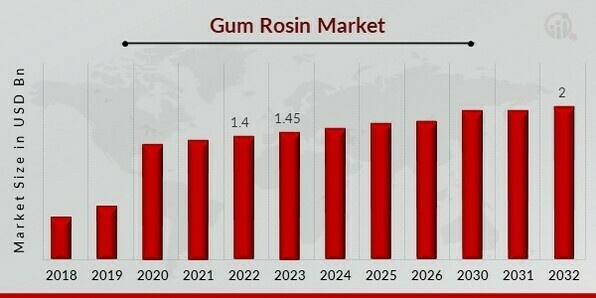

pEl tamaño del mercado de colofonia de goma se valoró en USD 1.45 mil millones en 2023. Se proyecta que la industria de la colofonia de goma crezca de USD 1.51 mil millones en 2024 a USD 2 mil millones para 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) de 3.59% durante el período de pronóstico (2024 - 2032). La creciente demanda de colofonia en diversas industrias de uso final y las oportunidades de crecimiento de los fabricantes en la región emergente son los principales impulsores del mercado que impulsan su crecimiento y expansión.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de la colofonia

strongLa creciente demanda de diversas aplicaciones de uso final impulsa el crecimiento del mercado. pLa creciente demanda de diversas aplicaciones de uso final impulsa la tasa de crecimiento anual compuesta (TCAC) del mercado de la colofonia. Con la creciente demanda de diversos usos finales, la mayor parte de la colofonia se procesa actualmente con productos químicos en lugar de producirse de forma natural. Está compuesta principalmente de ácidos abiético y pimárico, con trazas de productos químicos neutros. Debido a su acidez intrínseca y otras cualidades químicas, puede transformarse en una amplia gama de derivados que se utilizan para diversos fines. Entre estos derivados se encuentran el

cloruro de sodio, compuestos de éster, anhídrido de aductos maleicos y colofonias polimerizadas. La mayor parte de sus usos se centra en la fabricación de pegamentos, sustancias para encolar papel, tintas de impresión, soldaduras y fundentes, diversos acabados superficiales, sustancias aislantes para dispositivos electrónicos, gomas de mascar a base de caucho sintético, detergentes y jabones, y otros productos.

Además, el productor tiene la oportunidad de crecer en la región en expansión. Inversionistas particulares adquieren o alquilan propiedades en países como Argentina y Brasil para producir árboles en plantaciones con poca densidad de población. Trabajadores capacitados, conocidos como "extractores", son contratados o empleados por empresas de extracción para recolectar oleorresina. Esta idea agrícola describe y organiza formas de gestionar los bosques y la extracción de resina. Los extractores trabajan para empresas que gestionan plantaciones de pino, emplean tecnología avanzada y reciben una remuneración adecuada. La utilización por parte de PCI de genética científica innovadora del pino y potenciadores químicos ha mejorado la fabricación de oleorresinas en los pinos. Anteriormente, un trabajador podía extraer aproximadamente entre 1500 y 2000 árboles al año utilizando los procedimientos normales de PCI; ahora, gracias a la I+D, el total ha ascendido a entre 7000 y 10 000 árboles al año. La COVID-19 ha influido en las ventas mundiales de colofonia. Minoristas, distribuidores y comerciantes en línea han firmado contratos a largo plazo con el proveedor para garantizar que el producto final esté disponible en diversos lugares cuando se necesite. Si bien es inevitable que se produzcan algunas interrupciones en las cadenas de suministro, existen motivos para ser optimistas si se consideran las experiencias previas. Los riesgos asociados con la fabricación eficiente y las cadenas de suministro asequibles se ilustraron visualmente en la COVID-19. Según SIAM, las ventas de automóviles de pasajeros en India cayeron un 51% en marzo de 2020 a 143.014 unidades. Además, las ventas de vehículos industriales disminuyeron un 88% a 13.027 unidades, mientras que las ventas de vehículos de dos ruedas cayeron un 40% a 866.849 unidades. También enfatizó la importancia de fortalecer las habilidades de resiliencia de la cadena de suministro. Es probable que el mercado se acelere después de que se haya contenido la epidemia.

Por ejemplo, según la Junta de Caucho, la producción de caucho sintético en India aumentó un 15,0% a 380.772 toneladas en 2018-19, frente a las 331.221 toneladas en 2017-18. En contraste, el uso de caucho sintético aumentó un 8,3% anual a 686.325 toneladas en 2018-19 desde las 633.975 toneladas en 2017-18. Como resultado, un aumento rápido en la fabricación de caucho sintético está impulsando el mercado mundial de colofonia de goma. Por lo tanto, se anticipa que la demanda de colofonia de goma aumentará a lo largo del período de proyección debido a la creciente demanda de varias aplicaciones de uso final. Por lo tanto, impulsa los ingresos del mercado de colofonia de goma.Mayo de 2023- El distribuidor exclusivo en EE. UU. de un proveedor global líder de aditivos para bebidas a base de colofonia de madera, TR Chemicals, Inc., ha presentado una demanda en un tribunal de California acusando a los competidores Farbest Brands (Nueva Jersey) y Caragum International (Marsella, Francia) de publicidad incorrecta y competencia desleal al etiquetar, vender y distribuir consciente e intencionalmente su aditivo para bebidas de éster de glicerol. La demanda de TR sostiene que Caragum y Farbest afirman falsamente que el éster de glicerol de colofonia de madera que venden en los Estados Unidos es en realidad un producto diferente que es menos costoso y no está aprobado para su uso en la mayoría de los países del mundo. El presidente de TR, Vasilios Fotopoulos, afirmó que, al realizar afirmaciones falsas sobre el producto que venden, Caragum y Farbest engañan a sus clientes, lo que genera un campo de juego injusto y perjudica la integridad de la industria de la colofonia.

Perspectivas del segmento de mercado de la colofonia de goma

h3

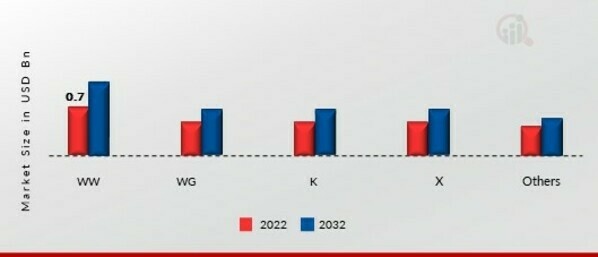

Perspectivas del tipo de colofonia de goma pLa segmentación del mercado de la colofonia de goma, según el tipo, incluye WW, WG, K, X y otros. La categoría WW dominó el mercado, representando el 48 % de los ingresos del mercado (700 millones de dólares) en 2022. Aumentar el uso de la categoría WW en el papel de encolado para conservar los patrones y colores es uno de los aspectos importantes que impulsará la demanda general. Se utiliza por su excelente calidad y rendimiento en adhesivos y aplicaciones de caucho sintético.

Figura 1: Mercado de colofonia de goma, por tipo, 2022 y 2032 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Información sobre el tipo de producto de colofonia de goma

pLa segmentación del mercado de colofonia de goma, basada en el tipo de producto, incluye adhesivos y selladores, caucho, pinturas y recubrimientos, tintas de impresión, alimentos y bebidas, y otros. La categoría de

adhesivos y selladores generó la mayor cantidad de ingresos, con aproximadamente un 30 % (400 millones de USD) en 2022. El aumento en el uso de adhesivos en las industrias automotriz y de la construcción impulsa la demanda de esta categoría. El aumento en la fabricación de vehículos y los proyectos de construcción residencial y comercial está provocando un aumento en la demanda de adhesivos y selladores, lo que mejorará la demanda total del mercado.

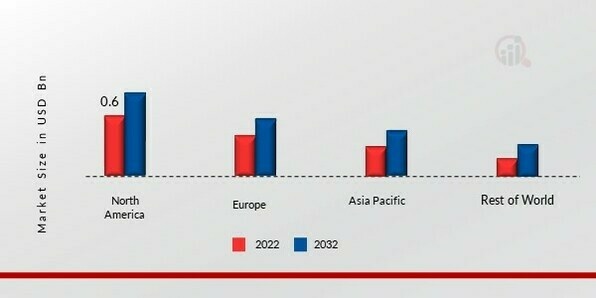

Perspectivas regionales sobre la resina de goma

pPor región, el estudio proporciona información del mercado de Norteamérica, Europa, Asia-Pacífico y el resto del mundo. El mercado norteamericano de la resina de goma dominará este mercado, debido a una fuerte expansión en sectores de aplicación como pegamentos, tintas de impresión, caucho artificial y encolado de papel. Además, el creciente número de industrias de uso final impulsará el crecimiento del mercado en esta región.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: Cuota de mercado de colofonia de goma por región 2022 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Se espera que el mercado de colofonia de goma de la región europea crezca y se expanda significativamente a un ritmo de crecimiento rápido debido a la rápida expansión industrial y la mejora de los hábitos de consumo que han resultado en un aumento de la demanda de bienes superiores de los sectores de uso final, incluidos la automoción y la construcción y edificación. Además, el mercado alemán de colofonia de goma tiene la mayor cuota de mercado, y se prevé que el mercado de colofonia de goma del Reino Unido crezca y se expanda rápidamente en la región europea durante el período de tiempo proyectado.

El mercado de colofonia de goma de Asia-Pacífico representa el segundo mayor ingreso del mercado durante el período de tiempo proyectado. Esto se debe al crecimiento de los adhesivos en economías emergentes como China e India, lo que impulsa la demanda general del mercado. Además, el mercado de colofonia de goma de China tuvo la mayor cuota de mercado, y el mercado de colofonia de goma de la India fue el mercado de más rápido crecimiento en la región APAC.

Participantes clave del mercado de colofonia de goma y Perspectivas Competitivas

pLos principales actores del mercado invirtieron fuertemente en investigación y desarrollo (I+D) para ampliar sus unidades de fabricación y líneas de productos, lo que impulsará el crecimiento mundial del mercado de la colofonia. Los participantes del mercado también están implementando diversos enfoques estratégicos, orgánicos e inorgánicos, para fortalecer y expandir su presencia, con importantes desarrollos que incluyen nuevas carteras de productos, acuerdos contractuales, fusiones y adquisiciones, inversión de capital, mayores inversiones y alianzas estratégicas con otras organizaciones. Las empresas también están implementando estrategias de marketing como el marketing digital, la influencia en redes sociales y el marketing de contenidos para aumentar su margen de beneficio. La industria de la colofonia debe ofrecer opciones rentables y sostenibles para sobrevivir en un mercado altamente fragmentado y dinámico.

Fabricar localmente para minimizar los gastos operativos y ofrecer servicios posventa a los clientes es una de las estrategias comerciales clave que utilizan las organizaciones en la industria de la colofonia para beneficiar a los clientes y captar cuota de mercado e ingresos sin explotar. Recientemente, la industria de la colofonia ha ofrecido importantes ventajas a la industria automotriz. Además, más participantes de la industria están utilizando y adoptando tecnología de vanguardia que ha crecido sustancialmente. Los principales actores en el mercado de la resina de goma, incluidos Wuzhou Pine Chemicals Ltd., Jinggu Forestry Chemical Co., Ltd., Jiangmen Xinhui Overseas Chinese Industry Development Co., Ltd., Wuzhou Sun Shine Forestry and Chemicals Co., Ltd., Grupo RB, Forestar Chemical Co., Ltd., Perum Perhutani, PT. Naval Overseas, Punjab Rosin and Chemicals Work y PinoPine, están intentando expandir la participación de mercado y la demanda invirtiendo en operaciones de investigación y desarrollo (I+D) para producir soluciones sostenibles y asequibles.

Arakawa Chemical Industries produce y distribuye resinas para tintas utilizadas en productos químicos de impresión y papel. Es un importante proveedor de sustancias químicas excelentes y ecológicas que se utilizan en la producción de adhesivos y productos relacionados, compuestos de sellado, tintas para impresión, pigmentos, plásticos, acabados, caucho, dispositivos electrónicos y otros artículos. Varios de sus productos se dirigen a importantes mercados en Japón y se están expandiendo por todo el continente americano. La organización vende sus productos en otros países, especialmente en Asia. Sus cuatro segmentos son productos químicos para la fabricación de papel, recubrimientos, adhesivos y materiales funcionales. También ofrece seguros generales y soluciones de corretaje de propiedades. Arakawa Chemical Industries Ltd. acordó asociarse con Forestar Chemical Co. Ltd. en 2021 para aumentar su capacidad de fabricación de colofonia.Borealis AG ofrece soluciones químicas y plásticas. Fundada en 1994, tiene su sede en Viena, Austria. Es líder en soluciones de poliolefinas sofisticadas y ecológicas, así como en el reciclaje de poliolefinas en Europa. Se ha convertido en líder del mercado europeo de bases químicas y fertilizantes. La organización también ofrece poliolefinas, productos químicos básicos y fertilizantes. Borealis presta servicios a los sectores del transporte, tuberías y conexiones, energía y medicina en todo el mundo. En 2020, Borealis AG introdujo una nueva estrategia de marketing para su línea de selladores y adhesivos de colofonia, que incluye productos a base de colofonia.

Entre las principales empresas del mercado de la colofonia se incluyen

ul

- Wuzhou Pine Chemicals Ltd.

h2

Desarrollos en la industria de la colofonia p

En enero de 2023, Akramax, proveedor líder de resinas naturales, anunció el lanzamiento de una nueva línea de colofonia. Los nuevos productos están diseñados para satisfacer la creciente demanda de colofonia de alto rendimiento en las industrias de adhesivos y compuestos.

En febrero de 2023, Pine Chemicals Corporation, importante productor de colofonia, anunció la firma de un nuevo acuerdo de suministro con un fabricante líder de adhesivos. Se espera que el acuerdo aumente la demanda de colofonia en el mercado de adhesivos. En marzo de 2023, Kraton Corporation, un productor líder de caucho sintético, anunció la adquisición de los activos de un productor de colofonia. Se espera que esta adquisición fortalezca la presencia de Kraton en el mercado de la colofonia. El 25 de abril de 2024, la compañía reportó sólidos resultados del primer trimestre y destacó el aumento del volumen de ventas y las ganancias. También registró una mayor producción e ingresos en su planta de metanólisis de Kingsport, además de haber sido seleccionada por el Departamento de Energía de Estados Unidos para financiar un nuevo proyecto de reciclaje circular con una inversión de $375 millones. Eastman publicó los resultados financieros del año fiscal 2023 el 1 de febrero de 2024, con respecto a la importante generación de efectivo y la reducción de costos. También terminaron de vender Texas City Operations por $490 millones e introdujeron residuos plásticos en nuestra planta de metanólisis.

Segmentación del mercado de colofonia

h3

Perspectiva del tipo de colofonia ul

h3

Perspectiva del tipo de producto de colofonia ul

- Pinturas y recubrimientos

h3

Perspectiva regional de la resina de goma ul