Panorama general del mercado global de cogeneración (CHP):

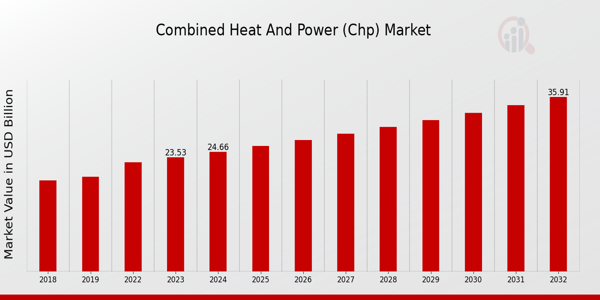

pSegún el análisis de MRFR, el tamaño del mercado de cogeneración (CHP) se estimó en 22,45 mil millones de dólares en 2022. Se espera que el mercado de cogeneración (CHP) crezca de 23,53 mil millones de dólares en 2023 a 35,9 mil millones de dólares en 2032. Se espera que la tasa de crecimiento anual compuesta (CAGR) del mercado de cogeneración (CHP) ronde el 4,81 % durante el período de pronóstico (2024-2032).

Tendencias clave del mercado de cogeneración (CHP)

pEl mercado de cogeneración (CHP) está experimentando varias tendencias importantes impulsadas por la creciente necesidad de eficiencia energética y sostenibilidad. La creciente demanda de sistemas energéticamente eficientes ha impulsado el mercado, ya que las industrias y empresas buscan reducir los costos energéticos y las emisiones de carbono. Además, el creciente enfoque en las fuentes de energía renovables complementa la adopción de sistemas de cogeneración, lo que permite un enfoque más integrado para la gestión energética. Los incentivos y regulaciones gubernamentales impulsan aún más la expansión del mercado al promover la transición hacia soluciones energéticas más limpias y eficientes. Existen numerosas oportunidades en el mercado de la cogeneración que las partes interesadas pueden explorar. Las innovaciones tecnológicas, como los avances en el diseño de motores y la integración con sistemas de redes inteligentes, ofrecen vías para mejorar el rendimiento y la fiabilidad. La transición hacia la generación descentralizada de energía también está allanando el camino para que los sistemas de cogeneración desempeñen un papel crucial en la producción energética local, especialmente en entornos urbanos. Además, los mercados emergentes están comenzando a comprender el potencial de los sistemas de cogeneración, lo que ofrece oportunidades para que fabricantes y proveedores de servicios implementen soluciones adaptadas a las necesidades específicas de estas regiones. Recientemente, se ha observado una notable tendencia hacia la integración de sistemas de cogeneración con fuentes de energía renovables, creando modelos híbridos que mejoran la eficiencia general. Esta convergencia se considera esencial para lograr la independencia y la resiliencia energéticas. También se está prestando cada vez más atención a las tecnologías de cogeneración y trigeneración, que abordan diversas necesidades energéticas más allá de la simple generación de energía. Además, las empresas están explorando servicios de monitorización y mantenimiento remotos para garantizar el rendimiento óptimo de sus sistemas de cogeneración, mejorando así su fiabilidad y su propuesta de valor. A medida que el mercado continúa evolucionando, las partes interesadas deben mantenerse al tanto de estas tendencias emergentes y de las oportunidades para el crecimiento sostenible en el sector de la cogeneración.

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Impulsores del mercado de la cogeneración

ul

-

Creciente demanda de eficiencia energética

pLa creciente preocupación por la conservación de la energía a escala internacional es uno de los factores que contribuyen al crecimiento de la cogeneración. (CHP) Industria de Mercado. Países de todo el mundo han establecido objetivos de reducción de emisiones de gases de efecto invernadero y de sostenibilidad, lo que ha generado un gran interés en tecnologías que optimizan el aprovechamiento de la energía. Al producir simultáneamente electricidad y calor útil a partir de la misma fuente de energía, los sistemas de cogeneración contribuyen a una mayor eficiencia energética del sistema. Esto es especialmente significativo en industrias y establecimientos comerciales donde las tarifas energéticas suponen un gasto considerable. Los países y otras instituciones comprenden ahora la importancia de medidas como la instalación de sistemas de cogeneración para alcanzar los objetivos climáticos y, al mismo tiempo, garantizar un suministro energético estable. Además, las empresas buscan nuevas estrategias para reducir costes, dado que los precios de la energía han aumentado constantemente y los sistemas de cogeneración ofrecen un atractivo periodo de amortización gracias a la reducción de los costes energéticos. La interconexión de estos sistemas a lo largo de los años puede generar enormes ahorros, fomentando así una mayor inversión en esta tecnología. Asimismo, la creciente concienciación de consumidores y empresas respecto al desperdicio de energía ha creado un clima favorable para el crecimiento del mercado de la cogeneración. En relación con las preocupaciones sobre el cambio climático, las organizaciones se esfuerzan por mostrar su compromiso con las estrategias de sostenibilidad; por lo tanto, la implementación de sistemas de cogeneración puede contribuir a la solución de la estrategia energética, a la mejora de las preocupaciones ambientales y a la imagen de la empresa. Por lo tanto, el creciente énfasis en las medidas de eficiencia energética, como resultado de las estrategias contra el cambio climático, está allanando el camino para el desarrollo de la industria de la cogeneración (CHP).

Incentivos y políticas gubernamentales

Las iniciativas gubernamentales destinadas a promover las energías renovables y a mejorar la eficiencia energética influyen significativamente en la industria de la cogeneración (CHP). Los responsables políticos de todo el mundo reconocen la importancia de los sistemas de cogeneración para alcanzar los objetivos energéticos nacionales, incluyendo la reducción de la huella de carbono y el logro de la independencia energética. Incentivos como créditos fiscales, subvenciones y subsidios para la instalación de sistemas de cogeneración (CHP) tienen el potencial de hacer que estas tecnologías sean más accesibles para industrias y establecimientos comerciales.

Además, los marcos regulatorios están evolucionando para apoyar la integración de sistemas de CHP en las infraestructuras energéticas existentes, impulsando aún más las tasas de adopción. A medida que los gobiernos se comprometen con la sostenibilidad ambiental, es probable que aumente el apoyo legislativo a las tecnologías de CHP, lo que impulsará más inversiones en el mercado.

pLos avances tecnológicos en el mercado de la cogeneración (CHP) están impulsando el crecimiento del mercado mediante la mejora de la eficiencia del sistema y la fiabilidad del rendimiento. Los enfoques innovadores en el diseño y la operación de sistemas de CHP han introducido mecanismos avanzados de monitorización y control, lo que ha permitido optimizar la producción de energía y reducir los costes operativos. Las tecnologías mejoradas, como los sistemas modulares y las configuraciones híbridas, también proporcionan mayor flexibilidad y adaptabilidad a las cambiantes demandas energéticas, lo que hace que las soluciones de cogeneración sean más atractivas para una gama más amplia de aplicaciones.

A medida que las continuas mejoras tecnológicas facilitan la expansión de los sistemas de cogeneración, se espera que su adopción en diversos sectores aumente, impulsando así el crecimiento del mercado.

Perspectivas del segmento de mercado de la cogeneración (CHP):

h3

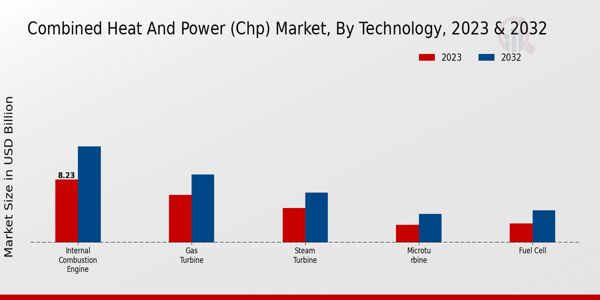

Perspectivas tecnológicas del mercado de la cogeneración (CHP) pEl mercado de la cogeneración (CHP) se centra significativamente en el segmento tecnológico, con cifras sólidas que sugieren una trayectoria prometedora. En 2023, el valor total del mercado ascendía a 23.530 millones de dólares, lo que muestra un potencial de crecimiento sustancial dentro del sector. La mayor parte del mercado comprende diversas tecnologías que generan electricidad y calor útil simultáneamente. La tecnología de motor de combustión interna (ICE) lidera con una valoración de 8,23 mil millones de dólares en 2023, y se proyecta que alcance los 12,58 mil millones de dólares para 2032, destacando su papel destacado en el mercado debido a su amplia aplicación y eficiencia en la conversión de energía, lo que la convierte en un actor crucial en los ingresos del mercado de calor y energía combinados (CHP). Siguiendo el ejemplo, está la tecnología de turbinas de gas, que tiene una importancia significativa con un valor de mercado de 6.2 mil millones de USD en 2023, que se anticipa que crecerá a 8.9 mil millones de USD para 2032, atribuido a su adaptabilidad y eficiencia en la generación de energía a gran escala, contribuyendo así eficazmente a la dinámica general de crecimiento del mercado.

La tecnología de turbinas de vapor, otro componente vital del panorama del mercado de calor y energía combinados (CHP), valorada en 4.5 mil millones de USD en 2023, está lista para mejorar su presencia en el mercado con un crecimiento esperado de 6.5 mil millones de USD para 2032. Su infraestructura establecida y su capacidad para integrarse con fuentes de energía renovables respaldan su prominencia en este segmento. Se proyecta que la tecnología de microturbinas, con una valoración de 2.3 mil millones de USD en 2023, aumente a 3.7 mil millones de USD para 2032. Su trayectoria de crecimiento refleja la creciente demanda de soluciones de generación de energía descentralizada a pequeña escala, a menudo preferidas por sus menores emisiones y flexibilidad operativa. Por último, la tecnología de pilas de combustible, aunque de menor escala en comparación con sus homólogas, está valorada en 2.500 millones de dólares en 2023, con aspiraciones de alcanzar los 4.220 millones de dólares para 2032. Esta innovación está ganando terreno gracias a su producción de energía limpia y su eficiencia, lo que la posiciona como un actor competitivo en el mercado de la cogeneración (CHP). La segmentación del mercado revela tendencias e impulsores esenciales para los datos del mercado de la cogeneración (CHP) durante la próxima década. El creciente énfasis en la eficiencia energética y la sostenibilidad, así como las políticas gubernamentales de apoyo, están impulsando avances en todas las tecnologías. Cada segmento ofrece oportunidades únicas de inversión e innovación, con las tecnologías de motores de combustión interna y turbinas de gas dominando las cuotas de mercado gracias a sus capacidades y fiabilidad consolidadas, mientras que las microturbinas y las pilas de combustible presentan importantes oportunidades de crecimiento a medida que las empresas y las infraestructuras se orientan hacia soluciones más ecológicas. Las estadísticas del mercado de cogeneración (CHP) ilustran no solo un panorama competitivo, sino también un entorno dinámico donde la evolución tecnológica desempeña un papel fundamental en la remodelación de los patrones de producción y consumo de energía.

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Perspectivas sobre el tipo de combustible del mercado de cogeneración (CHP)

pEl mercado de cogeneración (CHP), con un valor proyectado de 23.530 millones de USD en 2023 y un crecimiento esperado a 35.900 millones de USD para 2032, muestra un valor significativo Enfoque en diversos tipos de combustible, crucial para su valoración y crecimiento del mercado. El gas natural sigue siendo clave debido a su eficiencia y menores emisiones en comparación con los combustibles tradicionales, lo que promueve la sostenibilidad ambiental. La biomasa está ganando terreno como fuente renovable, atrayendo a industrias que buscan soluciones energéticas más ecológicas, mientras que el carbón sigue dominando en regiones que dependen de marcos energéticos establecidos, aunque enfrenta desafíos derivados de regulaciones de emisiones más estrictas. Las tecnologías de recuperación de calor residual contribuyen significativamente al capturar y reutilizar la energía térmica, mejorando la eficiencia general en la generación de energía. El petróleo, aunque se utiliza menos en aplicaciones de cogeneración (CHP), sigue desempeñando un papel vital en regiones e industrias específicas donde otros tipos de combustible pueden no ser tan accesibles. La segmentación general del mercado refleja diversas oportunidades y factores de crecimiento, influenciados por la creciente demanda de energía, la transición a recursos renovables y la búsqueda de eficiencia en la producción energética. Las estadísticas del mercado de cogeneración (CHP) ilustran esta dinámica a medida que evoluciona para cumplir con los objetivos económicos y ambientales del sector energético.El mercado de cogeneración (CHP) presenta una estructura robusta en su segmento de uso final, lo cual es crucial para comprender su dinámica. En 2023, el mercado se valoró en 23.530 millones de dólares y se proyecta un crecimiento significativo en los próximos años. El segmento de uso final abarca diversas aplicaciones, incluyendo los sectores industrial, residencial, comercial e institucional. Cada una de estas aplicaciones contribuye de forma única al crecimiento del mercado. El sector industrial desempeña un papel fundamental, ya que a menudo exige una demanda energética constante para los procesos de fabricación, lo que impulsa la necesidad de soluciones energéticas eficientes. Las aplicaciones residenciales también muestran un impulso considerable, ya que los propietarios buscan fuentes de energía fiables para gestionar los costes de los servicios públicos. El sector comercial adopta cada vez más sistemas de cogeneración, lo que destaca su potencial de ahorro energético, especialmente en grandes edificios. Por otro lado, el segmento institucional, que incluye hospitales e instalaciones educativas, prioriza la fiabilidad y la sostenibilidad energéticas, lo que lo convierte en un factor clave para la adopción de la tecnología de cogeneración. Tendencias como el aumento de los precios de la energía, las regulaciones ambientales y el cambio hacia fuentes de energía renovables dan forma a las estadísticas del mercado de cogeneración (CHP), presentando desafíos y oportunidades para la innovación y el crecimiento dentro de estas áreas de uso final.

Perspectivas de la capacidad del mercado de cogeneración (CHP)

pEl segmento de capacidad del mercado de cogeneración (CHP) es una parte esencial del crecimiento de la industria, con un mercado general valorado en 23,53 mil millones de USD en 2023. Este segmento se clasifica en diferentes niveles de capacidad, incluidos Menos de 100 kW, 100 kW - 1 MW, 1 MW - 10 MW y Más de 10 MW. El rango de capacidad de Menos de 100 kW juega un papel vital en el suministro de soluciones energéticas localizadas, lo que lo hace adecuado para pequeñas empresas y aplicaciones residenciales. En contraste, el rango de 100 kW a 1 MW es cada vez más popular entre las empresas medianas, ya que ofrece un equilibrio entre eficiencia y rentabilidad. El segmento de 1 MW a 10 MW ofrece un potencial significativo para grandes instalaciones comerciales e industriales, satisfaciendo las altas demandas energéticas y optimizando el consumo de combustible. Cabe destacar que la categoría superior a 10 MW predomina en aplicaciones industriales, donde la generación de energía a gran escala es crucial para satisfacer las necesidades operativas. Esta segmentación también contribuye al objetivo de mejorar la eficiencia energética y cumplir los objetivos de energías renovables, lo que demuestra la adaptabilidad del mercado de cogeneración (CHP) a las cambiantes necesidades energéticas. Las tendencias indican una creciente inversión en tecnologías de cogeneración, impulsada por el aumento de los costos de la energía y las regulaciones ambientales, lo que presenta amplias oportunidades para los actores del mercado.

Perspectivas regionales del mercado de cogeneración (CHP)

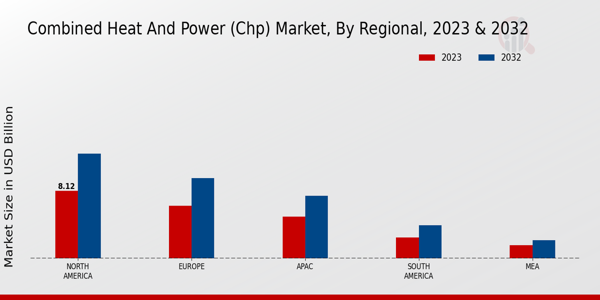

pEl mercado de cogeneración (CHP) está exhibiendo un crecimiento notable en todos sus segmentos regionales, con un ingreso total de mercado proyectado en 23,53 mil millones de USD en 2023. América del Norte tiene una participación mayoritaria, valorada en 8,12 mil millones de USD en 2023, y se espera que alcance los 12,55 mil millones de USD para 2032, impulsada por tecnologías avanzadas y la creciente demanda de energía. Europa le sigue de cerca, con una valoración de 6,3 mil millones de USD en 2023, que se proyecta que crezca a 9,62 mil millones de USD, lo que subraya su enfoque en la sostenibilidad y la reducción de las emisiones de carbono. APAC es otro mercado importante, valorado en 5.000 millones de dólares en 2023 y se espera que crezca a 7.520 millones de dólares, impulsado por la rápida industrialización y urbanización.

América del Sur y MEA, si bien son más pequeños en términos de valoración, reflejan potencial con valores respectivos de 2.500 millones de dólares y 1.610 millones de dólares en 2023, lo que indica oportunidades de crecimiento en soluciones de eficiencia energética. En general, la dinámica del mercado muestra que, si bien América del Norte y Europa dominan, el rápido desarrollo de APAC presenta una oportunidad significativa para las partes interesadas en el mercado de calor y energía combinados (CHP).

Fuente: Investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Actores clave y perspectivas competitivas del mercado de calor y energía combinados (CHP):

pEl mercado de calor y energía combinados (CHP) se caracteriza por un panorama competitivo dinámico donde varios actores se esfuerzan por aprovechar los avances tecnológicos y el apoyo regulatorio para mejorar la eficiencia energética y reducir las emisiones. Ante el crecimiento mundial de la demanda de soluciones energéticas sostenibles, las empresas de este mercado se centran en integrar tecnologías innovadoras como fuentes de energía renovables, turbinas de alta eficiencia y sistemas de control avanzados en sus sistemas de cogeneración. Este entorno competitivo se caracteriza por la colaboración entre fabricantes, proveedores de servicios y usuarios finales, con el objetivo de optimizar la producción energética, reducir costes y minimizar el impacto ambiental. Además, el creciente énfasis en la reducción de las emisiones de gases de efecto invernadero y la transición hacia la generación descentralizada de energía intensifican aún más la competencia, impulsando a las empresas a diferenciar sus ofertas y ampliar su cuota de mercado mediante iniciativas estratégicas. General Electric (GE) cuenta con una sólida presencia en el mercado de la cogeneración (CHP), aprovechando su amplia experiencia en tecnologías energéticas. Conocida por su completa cartera de productos, que incluye turbinas de gas y vapor, GE se ha consolidado como un proveedor fiable de sistemas de cogeneración eficientes que satisfacen las diversas necesidades energéticas de clientes industriales, comerciales e institucionales. Su compromiso con la innovación y la investigación le permite desarrollar soluciones avanzadas que mejoran el rendimiento y la fiabilidad de las aplicaciones de cogeneración. La capacidad de GE para proporcionar sistemas integrados que combinan la generación de energía térmica y eléctrica la posiciona de forma sólida para satisfacer la creciente demanda de soluciones de cogeneración. Además, con una sólida presencia y una amplia red de socios, GE apoya eficazmente a sus clientes en la optimización del uso de la energía, contribuyendo a la vez a los objetivos de sostenibilidad. Enertime es un actor destacado en el mercado de la cogeneración (CHP), centrándose en soluciones innovadoras para aplicaciones de cogeneración de tamaño pequeño a mediano. La empresa destaca en el diseño y la fabricación de centrales térmicas y soluciones de recuperación de energía que se integran a la perfección con los sistemas energéticos existentes, creando capacidades de cogeneración eficientes. Los sistemas de Enertime son especialmente adecuados para aplicaciones industriales, donde pueden proporcionar ahorros energéticos sustanciales y reducir los costes operativos. Gracias a las continuas mejoras tecnológicas y a su compromiso con el desarrollo sostenible, Enertime se ha consolidado, priorizando la eficiencia y la fiabilidad en sus ofertas. La experiencia de la empresa en el desarrollo de sistemas que utilizan fuentes de calor renovables y residuales refuerza aún más su ventaja competitiva, alineándose con las tendencias del mercado hacia prácticas energéticas más sostenibles.

Entre las empresas clave del mercado de cogeneración (CHP) se incluyen:

ul

- Mitsubishi Heavy Industrias

- United Technologies Corporation

h3

Evolución del mercado de cogeneración (CHP) pEn los últimos meses, el mercado de cogeneración (CHP) ha experimentado Desarrollos significativos impulsados por los avances tecnológicos y un enfoque creciente en la sostenibilidad. Empresas como General Electric y Siemens están mejorando activamente su oferta de cogeneración para cumplir con los objetivos de eficiencia energética en diversos sectores. Además, Cummins y Mitsubishi Heavy Industries están incrementando sus inversiones en soluciones energéticas integradas que aprovechan los sistemas de cogeneración. Cabe destacar que E.ON y Engie colaboran en proyectos destinados a reducir las emisiones de carbono mediante aplicaciones innovadoras de cogeneración, posicionándose como líderes en la producción de energía ecológica.

Las recientes valoraciones de mercado indican una trayectoria de crecimiento sustancial influenciada por la mayor demanda de sistemas de cogeneración en aplicaciones industriales y entornos urbanos. Empresas clave como Bosch y ABB están experimentando una expansión de su cuota de mercado, atribuida a sólidas carteras de productos y alianzas estratégicas. También se han debatido fusiones y adquisiciones en el sector, con empresas como Caterpillar y MAN Energy Solutions explorando oportunidades sinérgicas para mejorar sus capacidades de cogeneración. Se espera que esta tendencia de consolidación contribuya positivamente a los avances tecnológicos y a la eficiencia operativa en el panorama del mercado de cogeneración (CHP).

Perspectivas de la segmentación del mercado de cogeneración (CHP)

ul

-

Perspectivas tecnológicas del mercado de cogeneración (CHP)

- Motor de combustión interna

ul

-

Tipo de combustible del mercado de cogeneración (CHP) Perspectivas Perspectivas de uso final del mercado de cogeneración (CHP)

- Perspectivas de capacidad del mercado de cogeneración (CHP)

ul

-

Perspectivas regionales del mercado de calor y energía combinados (CHP)