Resumen del mercado global de tecnología de salas blancas strong

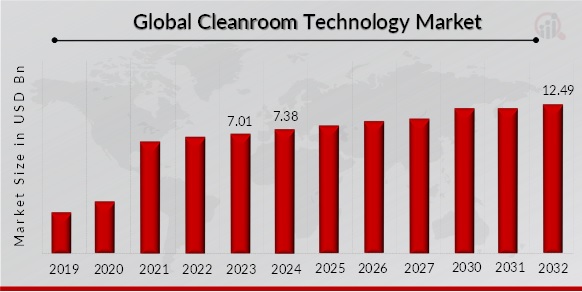

pEl tamaño del mercado de tecnología de salas blancas se valoró en 7.010 millones de dólares en 2023. Se proyecta que la industria de este mercado crezca de 7.380 millones de dólares en 2024 a 12.490 millones de dólares en 2032, con una tasa de crecimiento anual compuesta (TCAC) del 6,80 % durante el período de pronóstico (2024-2032).

Los factores que impulsan el crecimiento del mercado global son la creciente demanda de control de la contaminación y los avances tecnológicos en equipos para salas blancas.

Fuente: Investigación secundaria, investigación primaria Investigación, base de datos MRFR y revisión de analistas

Tendencias del mercado de la tecnología de salas blancas

h3

Aumento de la demanda de control de la contaminación pLa creciente demanda de control de la contaminación está teniendo un impacto significativo en la industria global de la tecnología de salas blancas, impulsando el crecimiento y la innovación en numerosos sectores. A medida que industrias como la farmacéutica, la biotecnológica y la de semiconductores se enfrentan a requisitos de limpieza cada vez mayores, la tecnología de salas blancas se ha vuelto crucial. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) exige estrictos requisitos de control de la contaminación en la industria farmacéutica como parte de sus Buenas Prácticas de Fabricación (BPF), que son fundamentales para garantizar la seguridad y la eficacia de los medicamentos y productos biológicos. Este énfasis regulatorio crea una creciente necesidad de sistemas innovadores de salas blancas que puedan alcanzar estos altos estándares. Según la FDA, mantener el control de la contaminación es fundamental para eliminar fallas y garantizar la integridad del producto, lo que impulsa una creciente inversión en tecnología de salas blancas para cumplir con estos estándares. Las mejoras tecnológicas en los equipos de salas blancas están transformando significativamente el mercado de la tecnología de salas blancas, impulsando el crecimiento e impulsando la innovación en diversas industrias. A medida que los entornos de salas blancas se vuelven más vitales para mantener altos niveles de control de la contaminación, los nuevos avances en tecnología de salas blancas son cruciales para abordar estas demandas. El progreso de la tecnología de salas blancas ha dado lugar a sistemas de filtrado más complejos, unidades de tratamiento de aire mejoradas y soluciones de monitorización avanzadas, todo lo cual contribuye a una mayor eficiencia y eficacia operativa. Uno de los avances más significativos ha sido la introducción de sistemas de filtración de alto rendimiento, como los filtros de aire con partículas ultrabaja (ULPA), diseñados para capturar partículas aún más pequeñas que los filtros HEPA típicos. Estos filtros avanzados garantizan que las salas blancas tengan niveles extraordinariamente bajos de contaminantes en el aire, lo cual es fundamental para industrias como la farmacéutica y la biotecnológica, donde incluso una contaminación mínima puede afectar la calidad y la seguridad del producto. Las tecnologías de filtrado mejoradas también benefician al sector de los semiconductores, ya que proporcionan entornos más limpios para la fabricación de componentes electrónicos de alta precisión. En conclusión, la creciente demanda de control de la contaminación está impulsando un crecimiento significativo en el mercado de la tecnología de salas blancas. Regulaciones estrictas, como las de la FDA, están impulsando a industrias como la farmacéutica, la

biotecnología azul y la de semiconductores a adoptar soluciones avanzadas de salas blancas para cumplir con altos estándares de limpieza. Las innovaciones en sistemas de filtración, unidades de tratamiento de aire y tecnologías de monitorización están mejorando la eficiencia y la eficacia de las salas blancas, impulsando el desarrollo de productos más seguros y de mayor calidad. Estos avances impulsan la inversión y el crecimiento continuos en el sector de la tecnología de salas blancas, lo que destaca su papel fundamental para mantener los estándares de la industria e impulsar la expansión del mercado.

Perspectivas del segmento de mercado de la tecnología de salas blancas

h3

Perspectivas de equipos y consumibles del mercado de la tecnología de salas blancas pEl mercado de la tecnología de salas blancas se segmenta en equipos y consumibles. Los equipos se dividen a su vez en flujo de aire laminar, filtros HEPA, duchas de aire para salas blancas, filtros para salas blancas, entre otros. Los consumibles se dividen a su vez en gorros, guantes, mascarillas, trajes de laboratorio, entre otros. El segmento de consumibles tuvo la mayor participación de mercado en 2023 y es el de mayor crecimiento durante el período de pronóstico (2024-2032). Este crecimiento se puede atribuir a la creciente demanda de entornos controlados en los sectores manufactureros de diversas industrias, al aumento del gasto sanitario que conlleva mayores inversiones en tecnologías de salas blancas, y al creciente énfasis en productos certificados y esterilizados debido a las estrictas normativas. Además, la creciente necesidad de sistemas de flujo de aire laminar y filtros HEPA para mantener condiciones asépticas impulsa aún más la demanda en el mercado.

Perspectivas sobre los tipos de mercado de la tecnología de salas blancas

pSegún el tipo, el mercado de la tecnología de salas blancas se ha segmentado en salas blancas estándar, salas blancas modulares y salas blancas móviles. Las salas blancas modulares se dividen a su vez en salas blancas de pared rígida y salas blancas de pared blanda. El segmento de salas blancas modulares representó el mayor mercado en 2023, y el segmento de salas blancas móviles es el de mayor crecimiento durante el período de pronóstico. Este crecimiento se debe a la creciente adopción de salas blancas de pared rígida y de pared blanda, que se ven favorecidas por su capacidad para cumplir con requisitos ambientales específicos. Además, existe una creciente necesidad de soluciones de salas blancas portátiles y de fácil implementación, especialmente en los mercados emergentes. El creciente uso de salas blancas móviles para proyectos temporales o de campo en la industria farmacéutica y de investigación, junto con la creciente demanda de salas blancas móviles en aplicaciones que requieren un despliegue rápido y versatilidad, está impulsando aún más la expansión de este segmento.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas del usuario final del mercado de tecnología de salas blancas

pSegún el usuario final, el mercado de tecnología de salas blancas se segmenta en la industria farmacéutica, la industria biotecnológica, los laboratorios de investigación y otros, que incluyen hospitales, laboratorios de diagnóstico y laboratorios de contrato. Organizaciones de fabricación (CMO). El segmento de la industria farmacéutica tuvo el mercado más grande en 2023, y el segmento de laboratorios de investigación es el segmento de más rápido crecimiento durante el período de pronóstico. Este crecimiento está impulsado por la creciente inversión en la expansión de las instalaciones de producción farmacéutica en todo el mundo y la creciente necesidad de entornos libres de contaminación en la producción biofarmacéutica. Además, existe la creciente adopción de tecnologías avanzadas de salas blancas en la fabricación de terapia celular y génica. La demanda de salas blancas también está aumentando en la investigación académica y clínica para garantizar la integridad de los experimentos, respaldada además por el aumento de la financiación gubernamental y las inversiones privadas en investigación científica.

Perspectivas regionales del mercado de tecnología de salas blancas

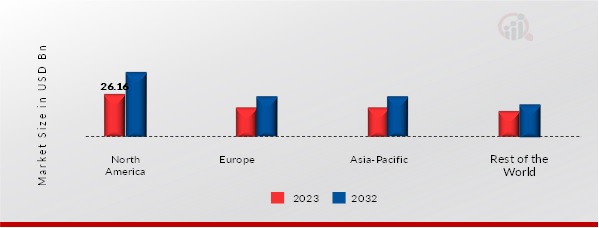

pPor región, el mercado se divide en América del Norte, Europa, Asia-Pacífico y el resto del mundo. América del Norte representó la mayor participación de mercado de más del 37,28% en 2023, debido a la infraestructura tecnológica avanzada en América del Norte tiene una base tecnológica sólida que respalda la tecnología de salas blancas de alta calidad y los estrictos estándares regulatorios garantizan entornos de salas blancas de alta calidad y confiables, mejorando la credibilidad del mercado. Por ejemplo, en junio de 2024, Labconco Corporation anuncia el lanzamiento del secador de bandejas Lyph-Seal, una solución innovadora que permite la liofilización y el sellado al vacío de grandes volúmenes, muestras de forma irregular y artículos envasados individualmente. Además, los principales países estudiados son: EE. UU., Canadá, Brasil, Alemania, Francia, Reino Unido, Italia, España, China, India, Japón, Corea del Sur y Australia.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

La tecnología de salas blancas de Europa El mercado muestra un crecimiento significativo durante el año de pronóstico, es decir, 2024-2032, debido a los estrictos estándares regulatorios en Europa, que tiene regulaciones estrictas que garantizan altos estándares en operaciones de salas blancas e infraestructura de atención médica bien establecida. Además, la diversa dinámica del mercado en los países europeos puede conducir a la fragmentación y al aumento de la competencia, y el aumento de las inversiones en los sectores biotecnológico y farmacéutico impulsa la demanda de tecnología de salas blancas. El mercado alemán de tecnología de salas blancas tuvo la mayor participación de mercado en 2023 y es el mercado de más rápido crecimiento en la región europea.

Se espera que Asia-Pacífico sea testigo de un crecimiento significativo y se proyecta que sea la región de más rápido crecimiento durante el período de pronóstico debido a que las industrias de rápido crecimiento, como la farmacéutica y la biotecnológica, impulsan la demanda y reducen los costos de fabricación y operación en comparación con los mercados occidentales. Además, el mercado de tecnología de salas blancas de China tuvo la mayor participación de mercado en 2023, y el mercado de tecnología de salas blancas de la India es el mercado de más rápido crecimiento en la región de Asia-Pacífico.

Agentes clave del mercado de tecnología de salas blancas y Perspectivas Competitivas

pEl Mercado de Tecnología de Salas Limpias se distingue por la presencia de numerosos actores regionales y locales que lo atienden. Además, la creciente necesidad de condiciones asépticas en el proceso de producción y su creciente adopción por parte de las empresas biofarmacéuticas son los principales factores que impulsan el crecimiento de este mercado. Asimismo, la creciente demanda de salas limpias en plantas de fabricación en diversas industrias también contribuye a un importante impulso de crecimiento.

El Mercado de Tecnología de Salas Limpias es extremadamente competitivo, con actores que compiten e invierten fuertemente en el desarrollo de productos innovadores para obtener una cuota de mercado significativa. El mercado está altamente fragmentado, con una alta competencia, el aumento de las colaboraciones y otras decisiones estratégicas para lograr la eficiencia operativa. El crecimiento de los actores destacados de la industria depende de diversos factores, como las condiciones del mercado, la diferenciación e innovación de productos, y las estrategias de precios. También se prevé que los mercados emergentes presenten importantes oportunidades de crecimiento para la tecnología global de salas limpias, impulsadas por la creciente demanda de salas limpias en plantas de fabricación en diversas industrias, lo que también impulsará el crecimiento del mercado en el futuro próximo.ABN Cleanroom Technology es una empresa especializada en el diseño, la construcción y el mantenimiento de salas blancas. Estos entornos son cruciales en industrias donde el control de la contaminación es fundamental, como la farmacéutica, la biotecnológica, los dispositivos médicos, etc. Fundada en 1996, ABN Cleanroom Technology se creó para servir a las industrias farmacéutica y de ciencias de la vida, que experimentan un rápido crecimiento. A lo largo de los años, se ha forjado una sólida reputación por ofrecer soluciones innovadoras e incluso disruptivas adaptadas a las cambiantes demandas de las salas blancas. Su trayectoria comenzó con una profunda experiencia en sistemas HVAC, un enfoque específico en los aspectos técnicos de la filtración de aire y un firme compromiso con la optimización del consumo energético en salas blancas. Esta experiencia condujo al desarrollo y éxito de su concepto patentado VIX. A medida que aumentaba la demanda de soluciones rápidas y eficientes para salas blancas, la empresa comenzó a desarrollar e diseñar componentes básicos estandarizados. Décadas de innovación y mejora continuas han consolidado su reputación como socio de confianza en salas blancas para una amplia gama de clientes. Además, al centrarse en tres principios fundamentales: 100 % libre de fósiles, 100 % prediseñado y 100 % rentable, están liderando una transición significativa hacia soluciones de salas blancas más limpias y rentables. Además, en marzo de 2021, ABN Cleanroom Technology completó la ampliación de la sala blanca de Mogema. Ogema es especialista en alta tecnología de soldadura, mecanizado y vacío, así como en ingeniería y ensamblaje de alta calidad, incluyendo entornos de salas blancas.

Entre las empresas clave del mercado de la tecnología de salas blancas se incluyen

ul

ABN Cleanroom Technology (Bélgica) Clean Rooms International (Estados Unidos) Exyte Technology (Alemania) Labconco (Estados Unidos) Berkshire Corporation (Estados Unidos) Clean Air Products (Estados Unidos) DuPont (Estados Unidos) Terra Universal (Estados Unidos) Kimberly-Clark Corporation (Estados Unidos) Colandis GmbH (Alemania) h2

Desarrollos en la industria de la tecnología de salas blancas pMarzo de 2024: Berkshire Corporation anunció una alianza con Q Source para ofrecer una gama completa de suministros para salas blancas y productos de control de la contaminación. Esta alianza permite a Q Source ampliar su gama de productos y satisfacer mejor las crecientes necesidades de las industrias que demandan soluciones avanzadas de control de la contaminación.

Abril de 2023: BN Cleanroom Technology lanzó DryCell, la primera solución lista para usar para salas blancas de bajo punto de rocío en la UE. Este innovador producto combina una sala seca/sala blanca modular y prediseñada, lo que permite ofrecer a los fabricantes unas instalaciones de prueba acondicionadas con un plazo de entrega mínimo.

Abril de 2023: ABN Cleanroom Technology lanzó DryCell, la primera solución lista para usar para salas blancas de bajo punto de rocío en la UE. Este innovador producto combina una sala seca/blanca modular y prediseñada, lo que permite ofrecer a los fabricantes unas instalaciones de prueba acondicionadas con un plazo de entrega mínimo.

Segmentación del mercado de la tecnología de salas blancas

h3

Perspectiva del mercado de equipos y consumibles de la tecnología de salas blancas ul

- Equipos

- Duchas de aire para salas blancas

h3

Perspectivas del tipo de mercado de tecnología de salas limpias ul

Salas blancas estándar Salas limpias modulares Salas limpias con paredes duras Salas blancas de paredes blandas Salas blancas móviles h3

Mercado de tecnología de salas limpias Perspectivas del usuario final ul

Industria farmacéutica Industria biotecnológica Laboratorios de investigación Otros h3

Perspectivas regionales del mercado de la tecnología de salas blancas ul