Überblick über den globalen Halbleiter-Bonding-Markt:

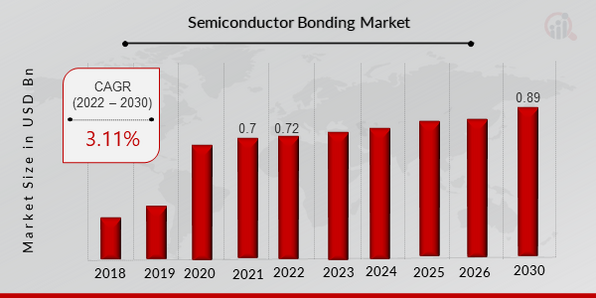

Die Größe des Halbleiter-Bond-Marktes wurde im Jahr 2021 auf 0,7 Milliarden US-Dollar geschätzt. Es wird erwartet, dass die Branche des Halbleiter-Bond-Markts von 0,72 Milliarden US-Dollar im Jahr 2022 auf 0,89 Milliarden US-Dollar im Jahr 2030 wächst und im Prognosezeitraum (2022 – 2030) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 3,11 % aufweist. Die wachsende Nachfrage nach elektronischen Miniaturkomponenten und die steigende Nachfrage nach Elektro- und Hybridfahrzeugen sind die wichtigsten Markttreiber, die das Marktwachstum fördern.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Markttrends für Halbleiterbonding

- Zunehmende Einführung der Stacked-Die-Technologie in IoT-Geräten zur Ankurbelung des Marktwachstums

Die Verwendung gestapelter Chips verbessert den Halbleiterdesignprozess erheblich. Die Stacked-Die-Technologie wird verwendet, um kleine Enddesigns zu erstellen. Einer der Haupttreiber des Fortschritts in der Stacked-Die-Technologie sind tragbare elektronische Geräte. Außerdem ist das Live-Tracking-IoT-Gadget nicht besonders groß. Beschleunigen Sie die Markteinführung, indem Sie den Designaufwand reduzieren und Ihre Erfolgschancen beim ersten Mal erhöhen. Daher wird die zunehmende Einführung der Stacked-Die-Technologie in IoT-Geräten die Nachfrage nach Halbleiter-Bonding-Lösungen auf dem Markt erhöhen. OEMs, die im Halbleitersektor tätig sind, profitieren von den Vorteilen seines IoT, die über die Konnektivität hinausgehen. Sensoren, RFID-Tags, Smart Beacons, Smart Meter und Stromverteilungssteuerungssysteme sind IoT-Geräte und -Technologien, die zunehmend in einer Vielzahl von Anwendungen eingesetzt werden. B. Gebäude- und Heimautomatisierung, vernetzte Logistik, intelligente Fertigung, intelligenter Einzelhandel, intelligente Mobilität, intelligenter Transport. IoT-Geräte nutzen die Halbleiter-Bonding-Technologie, um mehrere gestapelte Chips kompakt auf einem Substrat zu befestigen. Dies wird zum Wachstum des Halbleiter-Bonding-Marktes führen.

Die Menge der produzierten 5G-Geräte stieg von 251 Millionen Einheiten im Jahr 2020 auf 556 Millionen im Jahr 2021, so die Daten von Semiconductor Today. Darüber hinaus wird prognostiziert, dass der Halbleiter-Bonding-Markt im Laufe des Prognosezeitraums aufgrund des steigenden Bedarfs an tragbarer Technologie, Smartphones und 5G-Diensten wachsen wird. Daher hat die hohe Nachfrage und die Einführung neuer Produkte in den letzten Jahren die CAGR des Marktes für Halbleiter-Bonden auf der ganzen Welt verbessert.

Darüber hinaus nutzen OEMs in der Halbleiterindustrie die Vorteile des IoT, die über die Verbindung hinausgehen. Smart Manufacturing, Smart Retail, vernetzte Logistik, Smart Home-Automatisierung, Smart Mobility und Smart Transportation sind nur einige der IoT-Anwendungen, die zunehmend Sensoren, RFID-Tags, Smart Beacons, Smart Meter und Vertriebsmanagementsysteme nutzen. Der Halbleiter-Bonding-Markt wird wachsen, da IoT-Geräte Halbleiter-Bonding-Techniken verwenden, um mehrere gestapelte Chips kompakt an Substraten zu befestigen. Steigende Ausgaben für Forschungs- und Entwicklungsaktivitäten sind jedoch ein weiterer Faktor, der das Umsatzwachstum im Halbleiter-Bonding-Markt antreibt.

Einblicke in das Marktsegment für Halbleiter-Bonding

Semiconductor on Process Type Insights

Die Marktsegmentierung für Halbleiter-Bonden umfasst basierend auf dem Prozesstyp Die-zu-Die-Bonden, Die-zu-Wafer-Bonden und Wafer-zu-Wafer-Bonden. Eine Verbindung erfordert eine kontrollierte Kombination der richtigen Materialien und setzt eine Kombination von Bedingungen wie Kraft, Druck und hohe Temperatur um, die für den Verbindungsprozess erforderlich sind. Wafer-Bonder können im Allgemeinen als geeignet angesehen werden, die richtige Ausrichtung zwischen den beiden zu verbindenden Oberflächen aufrechtzuerhalten. Daher handelt es sich bei Waferbondern um komplexe Systeme, die ein hohes Maß an Präzision und Kontrolle erfordern.

Januar 2021

Einblicke in die Technologie des Halbleiterbondens

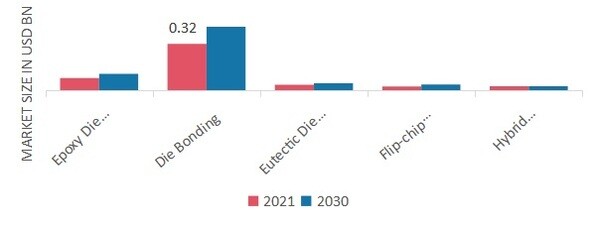

Die Marktdaten für Halbleiter-Bonding wurden nach Technologie in Die-Bonding, Epoxid-Die-Bonding, eutektisches Die-Bonding, Flip-Chip-Befestigung und Hybrid-Bonding unterteilt. Unter Die-Bonding versteht man die Anwendung von Halbleitermaterialien auf der nächsten Ebene der Konnektivität, sei es physisch oder auf Leiterplatten. Dies wird in der Branche als Die-Placement, Die-Connection oder Die-Bonding bezeichnet. Selbst bei gleichen Zielen unterscheiden sich die Die-Bonding-Prozesse und die Hardware stark, je nach Merkmalen und Funktionen, Kosten, Leistung, Volumen, historischen oder bestehenden Produktlebensdauerkriterien und erforderlicher Haltbarkeit.

September 2021

April 2021

Abbildung 2: Halbleiter-Bonding-Markt, nach Technologie, 2021 2030 (Milliarden USD)

Regionale Einblicke in die Halbleiterverbindung

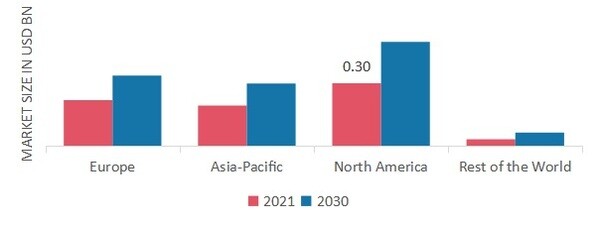

Nach Regionen bietet die Studie Markteinblicke für Halbleiterbonden in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt. Der nordamerikanische Halbleiter-Bond-Markt hatte im Jahr 2021 einen Wert von 0,30 Milliarden US-Dollar und wird im Untersuchungszeitraum voraussichtlich ein deutliches CAGR-Wachstum aufweisen. Dies ist auf die steigende Nachfrage nach Elektro- und Hybridfahrzeugen in der gesamten Region zurückzuführen.

Darüber hinaus sind die wichtigsten im Marktbericht für Halbleiterbonden untersuchten Länder die USA, Kanada, Deutschland, Frankreich, Großbritannien, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 3: MARKTANTEIL VON HALBLEITERBONDING NACH REGIONEN 2021 (%)

Der europäische Halbleiter-Bonding-Markt hat den zweitgrößten Marktanteil. Laut einem EU-Bericht will Europa bis 2030 die nächste Generation hochmoderner Chips (2 nm) produzieren. Europäische Halbleiterunternehmen wie Infineon Technologies und ASML Holding investieren stark in Forschung und Entwicklung, um fortschrittliche Halbleiter-Bonding-Lösungen zu entwickeln. Darüber hinaus wird erwartet, dass die wachsende Zahl von Halbleiter-Junction-Start-ups in Europa neue Möglichkeiten für digitale Technologien in der Halbleiterindustrie eröffnen wird. Darüber hinaus wird erwartet, dass die zunehmende Einführung von Elektrofahrzeugen in europäischen Ländern, unterstützt durch grüne Initiativen der Regierung, zum Wachstum des Marktes für Halbleiterverbindungen beitragen wird. Beispielsweise hat sich die britische Regierung das Ziel gesetzt, dass alle Elektrofahrzeuge bis 2030 ökologische Nachhaltigkeitsstandards erfüllen sollen. Darüber hinaus hielt der deutsche Halbleiter-Bond-Markt den größten Marktanteil und der britische Halbleiter-Bond-Markt war der am schnellsten wachsende Markt in der europäischen Region.

Es wird erwartet, dass der asiatisch-pazifische Halbleiter-Bonding-Markt von 2022 bis 2030 mit der schnellsten jährlichen Wachstumsrate wachsen wird. Dies ist darauf zurückzuführen, dass große inländische Organisationen und Regierungsbehörden intensiv Ressourcen in Technologie investieren, um Halbleiter-Bonding-Lösungen der nächsten Generation wie Golddraht-Bonding und Halbleiter-Wafer-Bonding-Lösungen zu entwickeln. Darüber hinaus hatte der chinesische Markt für Halbleiterbonds den größten Marktanteil und der indische Markt für Halbleiterbonds war der am schnellsten wachsende Markt in der nordamerikanischen Region.

Wichtige Marktteilnehmer im Halbleiter-Bonding Wettbewerbseinblicke

Große Marktteilnehmer geben viel Geld für Forschung und Entwicklung aus, um ihre Produktlinien zu erweitern, was dazu beitragen wird, dass der Halbleiter-Bonding-Markt noch stärker wächst. Marktteilnehmer ergreifen außerdem eine Reihe strategischer Initiativen, um ihre weltweite Präsenz auszubauen, mit wichtigen Marktentwicklungen wie der Einführung neuer Produkte, vertraglichen Vereinbarungen, Fusionen und Übernahmen, erhöhten Investitionen und der Zusammenarbeit mit anderen Organisationen. Wettbewerber in der Halbleiter-Bonding-Branche müssen kostengünstige Artikel anbieten, um in einem zunehmend wettbewerbsintensiven und steigenden Marktumfeld zu expandieren und zu bestehen.

Eine der wichtigsten Geschäftsstrategien von Herstellern in der Halbleiter-Bonding-Industrie zum Nutzen der Kunden und zur Erweiterung des Marktsektors besteht darin, vor Ort zu produzieren und so die Betriebskosten zu senken. In den letzten Jahren hat die Halbleiter-Bonding-Industrie fortschrittliche Produkte mit erheblichen Vorteilen bereitgestellt. Die wichtigsten Akteure auf dem Halbleiter-Bonding-Markt wie BE Semiconductor Industries N.V., ASM Pacific Technology Ltd, Kulicke Soffa, Panasonic und andere arbeiten daran, die Marktnachfrage durch Investitionen in Forschungs- und Entwicklungsaktivitäten zu steigern.

BE Semiconductor Industries N.V. (Besi) entwickelt Montageprozesse und Ausrüstung für Leadframe-, Substrat- und Wafer-Level-Packaging-Anwendungen in einer Vielzahl von Endverbrauchermärkten, darunter Elektronik, mobiles Internet, Cloud-Server, Computer, Automobil, Industrie, LED und Solarenergie. Im Oktober 2020 kündigten die Unternehmen BE Semiconductor Industries N.V. und Applied Materials, Inc. von (Besi) die branchenweit erste vollständige und getestete Gerätelösung für die-basiertes Hybridbonden an, eine hochmoderne Chip-zu-Chip-Verbindungstechnologie, die heterogene Chip- und Subsystemdesigns für Anwendungen wie Hochleistungsrechnen, künstliche Intelligenz und 5G ermöglicht.

Außerdem reichen die Produkte von ASMPT von Waferabscheidung und Lasernuten bis hin zu vielfältigen Lösungen für das Formen, Zusammenbauen und Verpacken empfindlicher elektronischer und optischer Komponenten in einer breiten Palette von Endbenutzergeräten. Dazu gehören Elektronik, Mobilkommunikation, Computer, Automobil, Industrie und LED (Displays). Im April 2021 führte ASM Pacific Technology drei neue Produktionsprozesse ein, die das Transfer Publishing von X-Micro celeprint und die Die-Bonding-Technologie mit guter Reproduzierbarkeit von ASM AMICRA nutzen, um den vielfältigen Einbau von ultradünnen Dies bis zu 300 mm Basiswafer mit erheblicher Intensität zu ermöglichen.

Zu den wichtigsten Unternehmen auf dem Halbleiter-Bonding-Markt gehört

Entwicklungen in der Halbleiter-Bond-Branche

November 2023: EV Group (EVG) gab im November 2023 den Abschluss der Bauarbeiten für die nächste Phase der Erweiterung der EVG-Unternehmenszentrale bekannt. Ein „Manufacturing V“ ist die größte Fertigungsabteilung der EVG, die sich mit Anlagenkomponenten beschäftigt und eine erhebliche Vergrößerung der Produktions- und Lagerfläche ermöglicht. Die Eröffnung bei Manufacturing V stellt die jüngste Wachstumsphase dar, zusammen mit Investitionen von EVG in Verarbeitungstechnologien, um die hohe Nachfrage nach seinen Hybrid-Bonding-Lösungen und anderen Prozesslösungen sowie Prozessentwicklungsdienstleistungen im schnell wachsenden Markt für fortschrittliche Verpackung und 3D/heterogene Integration zu befriedigen.

September 2023: MRSI Systems (Mycronic AB) kündigte im September 2023 eine neue Variante an, MRSI-7001HF, eine Erweiterung seiner etablierten MRSI-7001-Plattform. Beim Bonden kann der erhitzte Bondkopf bis zu 500 N Kräfte auf seine Oberfläche ausüben. Auch der obere Teil des beheizten Bondkopfes erhitzt sich auf Temperaturen von bis zu 400°C. Damit ist es das ideale Werkzeug für Hochleistungs-Die-Bonder wie das Sintern von Leistungshalbleitern für IC-Gehäuse oder Thermokompressions-Bonder für IC-Gehäuse.

November 2022: Impulse Current Bonding wurde von SÜSS MicroTec SE eingeführt, eine neuartige feldgestützte Niedertemperatur-Bondtechnologie. Folglich würde dieses veröffentlichte Produkt viele MEMS-Anwendungen schneller als je zuvor ermöglichen und gleichzeitig kreative Antworten auf ihre technischen Herausforderungen bieten.

August 2022: Das in Hsinchu ansässige Industrial Technology Research Institute ging eine Partnerschaft mit der EV Group ein, was zu innovativen heterogenen Integrationsprozessen führte, die von beiden Unternehmen gemeinsam entwickelt würden.

Juni 2022: Tokyo Electron Ltd stellte Ulucus L vor – ein Laser-Kantentrimmsystem, das speziell für wafergebundene Geräte mit einer Größe von 300 entwickelt wurde. Diese neueste Lasersteuereinheit wird mit LITHIUS Pro Z – der weltbekannten Beschichtungsplattform von TEL – kombiniert.

März 2022: Teramount ist ein führender Anbieter skalierbarer Lösungen für die Befestigung optischer Fasern an Siliziumchips. Im Rahmen dieser Zusammenarbeit würden beide Unternehmen Optiken auf Waferebene implementieren, um eine Vielzahl von Problemen in der Siliziumphotonik, insbesondere bei der Verpackung von Glasfaserchips, zu lösen. Darüber hinaus wird die Nanoimprint-Lithografietechnologie von EVG unterstützt, während die PhotonicPlug-Technologie von Teramount von ihnen genutzt wird.

Marktsegmentierung für Halbleiter-Bonding

Ausblick auf den Halbleiter-Bonding-Prozesstyp

-

Die-zu-Die-Verbindung

-

Die-To-Wafer-Bonding

-

Wafer-zu-Wafer-Bonding

Ausblick auf die Halbleiter-Bonding-Technologie

-

Die-Bonding

-

Epoxid-Die-Bonding

-

Eutektisches Die-Bonding

-

Flip-Chip-Aufsatz

-

Hybrid-Bonding

Regionaler Ausblick für Halbleiterbonding

-

-

Deutschland

-

Frankreich

-

Großbritannien

-

Italien

-

Spanien

-

Restliches Europa

-

Asien-Pazifik

-

Rest der Welt

-

Naher Osten

-

Afrika

-

Lateinamerika