Einen Kommentar hinterlassen

Request Free Sample

×

Überblick über den globalen Bildungs-PC-Markt:

Die Marktgröße für Bildungs-PCs wurde im Jahr 2023 auf 16,06 Milliarden US-Dollar geschätzt. Die Bildungs-PC-Branche soll von 18,51 Milliarden US-Dollar im Jahr 2024 auf 50,05 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum (2024–2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,24 % aufweisen. Der wichtigste Markttreiber, der das Wachstum des Marktes für Bildungs-PCs vorantreibt, ist die Ausweitung digitaler Lerninhalte. Darüber hinaus ist die Weiterentwicklung intelligenter Trainingstechniken einer der Hauptfaktoren für die Expansion des Marktes für Bildungs-PCs.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Markttrends für Bildungs-PCs

- Die zunehmende Digitalisierung treibt das Marktwachstum voran

Durch die zunehmende Digitalisierung ist die Nachfrage von Bildungseinrichtungen nach PCs, Laptops und Notebooks gestiegen. Diese Elemente befeuern das Wachstum des globalen Marktes für Bildungs-PCs. Die Bedeutung des Online-Lernens in Bildungseinrichtungen hat den Bedarf an Bring Your Own Device (BYOD) erhöht. Darüber hinaus hat sich die Entwicklung intelligenter Trainingstechniken als Hauptfaktor für die Expansion des weltweiten Marktes für Bildungs-PCs herausgestellt. Insbesondere im Fernunterricht ist die Bereitstellung von Lernressourcen von entscheidender Bedeutung. Die Nachfrage nach PC-Produkten wie Laptops, Computern, Desktops und Tablets steigt aufgrund der zahlreichen Initiativen der Entwicklungsländer zur Umsetzung der Digitalisierung und zum Ausbau ihrer globalen Kommunikationsfähigkeit. Darüber hinaus werden zahlreiche Initiativen auf E-Learning-Plattformen ergriffen, um Bildung für Menschen einfach, bequem und zugänglich zu machen. Eines der vielen staatlichen Programme zur Förderung der digitalen Kompetenz in Indien ist Digital India, zusammen mit Skill India und anderen Programmen. Zum Beispiel Swayam (MOOCs, die auf dem Lehrplan basieren, der in Klassenzimmern von der 9. Klasse bis zum Abschluss unterrichtet wird) und India Skills Online (ein Lernportal für die Schulung von Fertigkeiten). E-Basta (Schulbücher in digitaler Form), e-Education (alle Schulen sind mit Breitband und kostenlosem WLAN verbunden) und e-Basta sind einige weitere.

Darüber hinaus ist die Markt-CAGR für Bildungs-PCs teuer und erfordert ein erhebliches anfängliches Engagement. Branchenakteure investieren erheblich in Forschungs- und Entwicklungsprojekte, um bessere Produkte zu entwickeln. Unternehmen, insbesondere in Schwellenländern, starten mehrere strategische Maßnahmen, um ihren Kundenkreis zu erweitern und ihren Marktanteil auszubauen. PC-Hersteller konzentrieren sich auf die Entwicklung von Laptops mit SSDs, da die Nachfrage der Verbraucher nach erweiterten Funktionen in dünneren, leichteren und komplexeren Laptops stark ansteigt. Neue SSDs, die sich hervorragend für Business-PCs, Laptops, Desktop-PCs, Notebooks und Hochleistungs-PCs eignen, werden jetzt von PC-Herstellern auf den Markt gebracht.

Darüber hinaus werden Bildungs-PCs häufig in Bildungseinrichtungen und von Schülern jeden Alters verwendet. Zu den wichtigsten Treibern, die das Marktwachstum beeinflussen, gehören die weltweit wachsende E-Learning-Branche, die zunehmende Internetnutzung in Entwicklungsländern und strategische Schritte von Top-Akteuren der Branche. Beispielsweise prognostizierte Statista für das Jahr 2019 einen Wert des globalen E-Learning-Marktes von 200 Milliarden US-Dollar und soll bis 2026 einen Wert von 400 Milliarden US-Dollar erreichen. Darüber hinaus würde der Markt im gesamten prognostizierten Zeitraum von lukrativen Wachstumsmöglichkeiten profitieren, die sich aus der steigenden Zahl staatlicher Initiativen zur Unterstützung digitaler Bildung und dem Aufkommen von Extended-Reality-Technologien ergeben. Dadurch wird der Umsatz auf dem Markt für Bildungs-PCs gesteigert.

Einblicke in das Marktsegment für Bildungs-PCs:

Einblicke in PC-Produkte für den Bildungsbereich

Die Produktsegmentierung des Bildungs-PC-Marktes umfasst Desktops, Laptops und Tablets. Das Tablet-Segment dominierte den Markt. Eine technologische Lösung namens Tablets in Education PC bietet eine Vielzahl von Hardware und Tools zur Unterstützung des digitalen Lernens im Klassenzimmer. Tablets in Education PC ermöglichen Lehrern die Nutzung von Tablets oder anderen mobilen Geräten, um auf Unterrichtsinhalte zuzugreifen, digitale Aufgaben zu erstellen und den Schülern sofortiges Feedback zu geben. Der Unterricht kann interaktiv sein und für jeden Schüler individuell angepasst werden. Tablets im Bildungs-PC können zur Förderung des Fernunterrichts eingesetzt werden. Sie können dazu beitragen, die digitale Kluft zu verringern, indem sie Schülern unabhängig von ihrem Aufenthaltsort Zugriff auf dieselben Bildungsressourcen ermöglichen.

Einblicke in den Bildungs-PC für Endbenutzer

Die Marktsegmentierung für Bildungs-PCs, basierend auf Endbenutzern, umfasst Grundschulbildung, Sekundarbildung und Hochschulbildung. Die Kategorie der Sekundarschulbildung generierte das meiste Einkommen. Dies lässt sich auf mehrere Faktoren zurückführen, darunter einen Anstieg der Staatsausgaben für Bildung, einen Anstieg der Nachfrage nach Hochgeschwindigkeits-Internetzugang an Hochschulen und einen zunehmenden Schwerpunkt von Unternehmen wie Microsoft Corporation, Google LLC, Apple Inc. und Facebook Inc. auf der Bereitstellung von Laptops an Studenten aus Entwicklungsländern sowie auf Initiativen dieser Unternehmen, den Zugang zu Technologie für Schulkinder zu erweitern.

Abbildung 1: Markt für Bildungs-PCs, nach Endbenutzern, 2022 2032 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Education PC Regional Insights

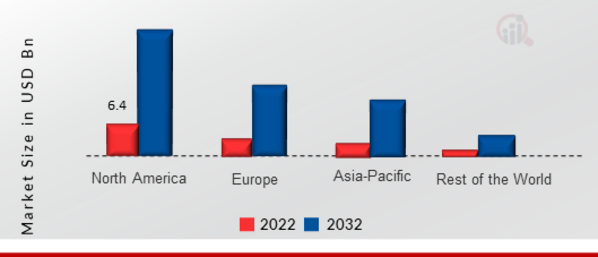

Nach Regionen bietet die Studie Markteinblicke in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Der nordamerikanische Marktbereich für Bildungs-PCs wird diesen Markt dominieren. Das Gebiet verfügt über eine starke IT-Infrastruktur, die Schulen, Hochschulen und Universitäten dazu ermutigt, häufiger Laptops und Tablets zu nutzen. Darüber hinaus kann die massive Marktexpansion auf den zunehmenden Einsatz von Computern und Spitzentechnologien wie künstliche Intelligenz (KI), Cloud Computing und maschinelles Lernen (ML) zurückgeführt werden.

Darüber hinaus sind die wichtigsten im Marktbericht untersuchten Länder die USA, Kanada, Deutschland, Frankreich, das Vereinigte Königreich, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 2: Marktanteil für Bildungs-PCs nach Regionen 2022 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Der europäische Markt für Bildungs-PCs hat den zweitgrößten Marktanteil. Die Marktgröße wird durch den weit verbreiteten Einsatz von AR- und VR-Technologien vergrößert, die den gesamten Lernprozess interaktiv gestalten und in Bildungsprinzipien integrieren können. Der Marktanteil von Bildungs-PCs in der Region wird auch durch den zunehmenden Einsatz cloudbasierter Lernmanagementsysteme zur Steigerung der betrieblichen Effektivität gesteigert. Darüber hinaus hatte der deutsche Markt für Bildungs-PCs den größten Marktanteil und der britische Markt für Bildungs-PCs war der am schnellsten wachsende Markt in der europäischen Region

Es wird erwartet, dass der asiatisch-pazifische Bildungs-PC-Markt von 2024 bis 2032 mit der schnellsten jährlichen Wachstumsrate wachsen wird, was auf staatliche Bildungsgesetze, integrierte Plattformen und Programme wie Study Webs of Active Learning for Young Aspiring Minds, Massive Online Open Courses und Digital India zurückzuführen ist, die in Indien implementiert werden. Auch die staatliche Förderung der Bildungssysteme und steigende Alphabetisierungsraten wirkten sich zuletzt auf das stabile Wachstum der Region Asien-Pazifik aus. Darüber hinaus hielt der chinesische Markt für Bildungs-PCs den größten Marktanteil und der indische Markt für Bildungs-PCs war der am schnellsten wachsende Markt im asiatisch-pazifischen Raum.

Wichtige Marktteilnehmer für Bildungs-PCs Wettbewerbseinblicke

Führende Marktteilnehmer investieren stark in Forschung und Entwicklung, um ihre Produktlinien zu erweitern, was dazu beitragen wird, dass der Markt für Bildungs-PCs noch weiter wächst. Marktteilnehmer unternehmen außerdem eine Vielzahl strategischer Aktivitäten, um ihre globale Präsenz zu erweitern. Zu wichtigen Marktentwicklungen gehören die Einführung neuer Produkte, höhere Investitionen, vertragliche Vereinbarungen, Fusionen und Übernahmen sowie die Zusammenarbeit mit anderen Organisationen. Um in einem wettbewerbsintensiveren und steigenden Marktklima zu expandieren und zu bestehen, muss die PC-Industrie für den Bildungsbereich kostengünstige Produkte anbieten.

Die Herstellung vor Ort zur Minimierung der Betriebskosten ist eine der wichtigsten Geschäftstaktiken, die von Herstellern in der globalen Bildungs-PC-Branche eingesetzt wird, um den Kunden zu helfen und den Marktsektor zu vergrößern. In den letzten Jahren hat die PC-Branche für den Bildungsbereich einige der bedeutendsten Marktvorteile geboten. Zu den wichtigsten Akteuren auf dem Markt für Bildungs-PCs, die versuchen, die Marktnachfrage durch Investitionen in Forschungs- und Entwicklungsaktivitäten zu steigern, gehören IBM Corp. (USA), SMART Technologies Inc. (USA), ATT Technologies Inc. (Kanada), Blackboard Inc. (USA), Dell Inc. (USA), Apple Inc. (USA), Microsoft Corp. (USA), HP (USA), Lenovo Group Ltd (Hongkong), Toshiba (Japan), Panasonic (Japan), Samsung (Südkorea), Compaq (USA), LG (Südkorea), Sony (Japan), AsusTek (Taiwan), HCL (Indien) und NEC (Japan).

Die Online-Lernplattform Blackboard Inc., ein Geschäftsbereich von Anthology Inc., bietet Studenten, Lehrern, Universitäten, der Regierung und kommerziellen Organisationen Unternehmenstechnologie und modernste Lösungen. Zu den vom Unternehmen angebotenen Produkten gehören Blackboard Learn, Blackboard Mobile, Blackboard Collaborate, Blackboard Open Content, Blackboard Connect, Moodle Rooms und Blackboard Analytics. Zu den weiteren Dienstleistungen, die Blackboard anbietet, gehören Dienstleistungen für Studenten, Schulungen und Beratung sowie Helpdesk-bezogene Dienstleistungen.

Ein vielseitiges Unternehmen mit Interessen in den Bereichen Elektronik, Elektrogeräte und Informationstechnologie ist Toshiba Corp. Zu den Produkten, die das Unternehmen entwirft, entwickelt, herstellt und verkauft, gehören Speichergeräte, Point-of-Sale-Systeme (POS), energiesparende Waren und Dienstleistungen, Halbleiter, Mikrowellenhalbleiter und -komponenten, Stromversorgungssysteme, Tablets, Haushaltsgeräte, Übertragungs- und Verteilungssysteme sowie Wasseraufbereitungssysteme.

Zu den wichtigsten Unternehmen auf dem Markt für Bildungs-PCs gehören

-

IBM Corp. (USA)

-

SMART Technologies Inc. (USA)

-

ATT Technologies Inc. (Kanada)

-

Blackboard Inc. (USA)

-

Dell Inc. (USA)

-

Apple Inc. (USA)

-

Microsoft Corp. (USA)

-

HP (USA)

-

Lenovo Group Ltd (Hongkong)

-

Toshiba (Japan)

-

Panasonic (Japan)

-

Samsung (Südkorea)

-

Compaq (USA)

-

LG (Südkorea)

-

Sony (Japan)

-

AsusTek (Taiwan)

-

HCL (Indien)

-

NEC (Japan)

Entwicklungen in der PC-Branche für den Bildungsbereich

Juli 2020:

Februar 2019:

Marktsegmentierung für Bildungs-PCs:

Education PC Product Outlook

-

Desktop

-

Laptop

-

Tabletten

Education PC End User Outlook

-

Grundschulbildung

-

Sekundarschulbildung

-

Hochschulbildung

Education PC Regional Outlook

-

Nordamerika

- USA

- Kanada

-

Europa

- Deutschland

- Frankreich

- Großbritannien

- Italien

- Spanien

- Restliches Europa

-

Asien-Pazifik

-

China

-

Japan

-

Indien

-

Australien

-

Südkorea

-

Australien

-

Restlicher Asien-Pazifik-Raum

-

-

Rest der Welt

-

Naher Osten

-

Afrika

-

Lateinamerika

-

FAQs

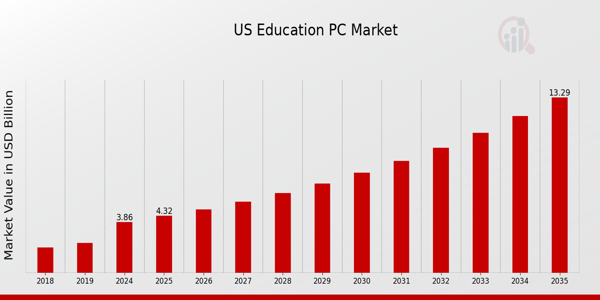

What is the expected market size of the US Education PC Market in 2024?

The US Education PC Market is expected to be valued at 3.86 billion USD in 2024.

What is the projected market value of the US Education PC Market by 2035?

By 2035, the market is projected to reach a value of 13.29 billion USD.

What is the expected compound annual growth rate (CAGR) for the US Education PC Market from 2025 to 2035?

The expected CAGR for the US Education PC Market from 2025 to 2035 is 11.895%.

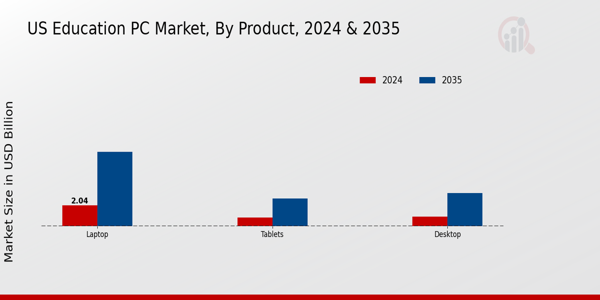

Which product segment currently holds the highest market value in the US Education PC Market?

In 2024, the Laptop segment holds the highest market value at 2.04 billion USD.

What is the market value for desktop PCs in the US Education PC Market in 2024?

The market value for desktop PCs in the US Education PC Market is 0.96 billion USD in 2024.

What is the expected market value for tablets in the US Education PC Market by 2035?

The expected market value for tablets is projected to reach 2.72 billion USD by 2035.

Who are the major players in the US Education PC Market?

Key players in the market include Apple, HP, Dell, Lenovo, and Microsoft.

What is the market size of the laptop segment in the US Education PC Market by 2035?

The laptop segment is expected to be valued at 7.3 billion USD by 2035.

How does the US Education PC Market's growth trend appear for the coming years?

The market shows a positive growth trend, driven by increasing adoption of digital learning tools.

What are the current opportunities in the US Education PC Market?

Opportunities lie in enhancing mobile learning experiences through innovative and portable devices.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense