Einen Kommentar hinterlassen

Request Free Sample

×

Weltweiter Überblick über den Markt für Verbraucherrobotik:

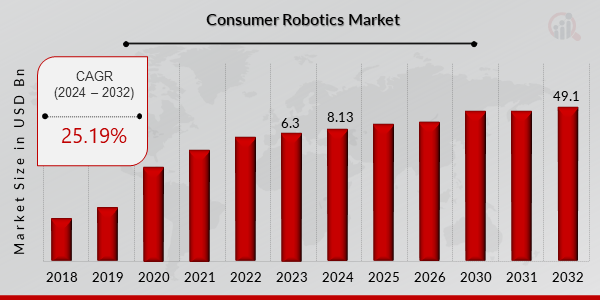

pDer Markt für Verbraucherrobotik hatte im Jahr 2023 ein geschätztes Volumen von 6,3 Milliarden USD. Die Verbraucherrobotikbranche soll von 8,13 Milliarden USD im Jahr 2024 auf 49,1 Milliarden USD im Jahr 2032 wachsen und im Prognosezeitraum (2024–2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 25,19 % aufweisen. Der wachsende Bedarf an Personalisierung und die steigende Nachfrage nach Automatisierung sind die wichtigsten Markttreiber, die das Marktwachstum fördern.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbericht

Markttrends für Consumer Robotics

ul- Zunehmender Einsatz von Robotern im Haushalt treibt Marktwachstum an

Insgesamt treibt der zunehmende Einsatz von Robotern im Haushalt das Wachstum des Marktes für Verbraucherroboter voran, da Verbraucher ihr Leben mithilfe von Technologie vereinfachen und ihre Lebensqualität verbessern möchten.

Ein weiterer Treiber des Marktes für Verbraucherrobotik ist die wachsende Nachfrage nach Heimautomatisierungs- und Unterhaltungssystemen. Mit dem Aufkommen von Smart-Home-Geräten und dem Internet der Dinge (IoT) suchen Kunden nach Möglichkeiten, ihr Leben zu automatisieren und zu vereinfachen. Verbraucherroboter können diesen Bedarf decken, indem sie intelligente und autonome Geräte bereitstellen, die alles von Putzen und Kochen bis hin zu Unterhaltung und Sicherheit erledigen können. Unternehmen wie iRobot und Ecovacs Robotics haben Roboterstaubsauger entwickelt, die sich selbstständig fortbewegen und Häuser reinigen können, während Anki und Sphero Roboterspielzeug produziert haben, das Kindern Unterhaltung und Bildung bietet. Darüber hinaus haben Firmen wie Ring und Nest robotergestützte Sicherheitssysteme entwickelt, die Häuser überwachen und schützen können.

Darüber hinaus steigt mit der alternden Bevölkerung und der zunehmenden Häufigkeit chronischer Krankheiten die Nachfrage nach medizinischen Geräten, die die Behandlungsergebnisse verbessern und gleichzeitig die Gesundheitskosten senken können. Verbraucherrobotik kann diesen Bedarf decken, indem sie intelligente und autonome Geräte bereitstellt, die ein breites Spektrum medizinischer Funktionen erfüllen können, von der Überwachung der Vitalfunktionen bis zur Unterstützung bei der Rehabilitation. Unternehmen wie Intuitive Surgical haben beispielsweise robotergestützte chirurgische Systeme entwickelt, die minimalinvasive Behandlungen mit höherer Präzision und Genauigkeit als herkömmliche chirurgische Methoden durchführen können. Ebenso haben Unternehmen wie Omron Healthcare Robotergeräte entwickelt, die den Blutdruck und andere Vitalparameter überwachen können, während Unternehmen wie ReWalk Robotics Roboter-Exoskelette entwickelt haben, die Patienten mit Mobilitätsproblemen beim Gehen helfen können.

Einblicke in das Marktsegment Consumer Robotics:

h3Einblicke in die verschiedenen Typen von Consumer Robotics pDer Markt für Consumer Robotics ist in zwei Typen unterteilt: Task-Roboter und Überwachungsroboter. Das Segment Task-Roboter war 2022 Marktführer und wird seine führende Position im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) beibehalten. Der weltweit zunehmende Einsatz von Task-Robotern in Smart Homes für verschiedene Alltagsaufgaben wie Staubwischen, Poolreinigung, Bodenwischen und Roboteranwendungen in der Küche treibt den Markt voran.Einblicke in Anwendungen der Consumer-Robotik

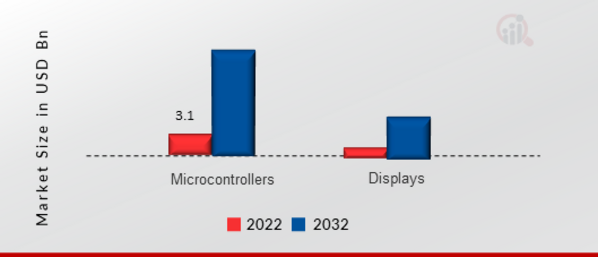

pDie Marktsegmentierung für Consumer-Robotik nach Anwendung umfasst Mikrocontroller und Displays. Die Kategorie Mikrocontroller macht mittlerweile den größten Marktanteil im Consumer-Robotik-Markt aus. Dies liegt daran, dass Mikrocontroller ein wichtiger Bestandteil der meisten Consumer-Roboter sind und die für den Betrieb des Roboters erforderliche Rechenleistung und Steuerung bereitstellen. Unternehmen wie Atmel Corporation, Microchip Technology und Texas Instruments gehören zu den Branchenführern im Mikrocontrollermarkt und bieten innovative Technologien, die das Wachstum im Bereich der Verbraucherrobotik vorantreiben.Abbildung 1: Markt für Verbraucherrobotik nach Anwendung, 2022–2032 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Regionale Einblicke in die Verbraucherrobotik

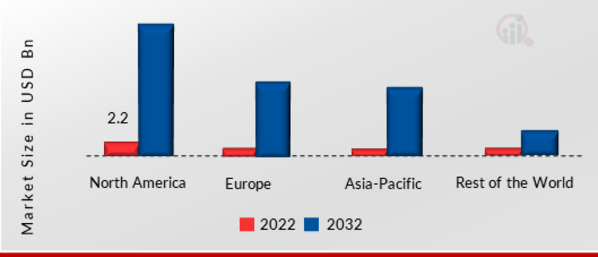

pNach Regionen sortiert bietet die Studie Markteinblicke für Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Der nordamerikanische Markt für Verbraucherrobotik wird diesen Markt aufgrund der starken Präsenz großer Hersteller dominieren. Obwohl die vier führenden Anbieter von Automatisierungslösungen – ABB Ltd., KUKA AG, Yaskawa und FANUC – einen Binnenmarkt außerhalb Nordamerikas haben, veranlasst die starke Nachfrage nach ihren Produkten auf dem regionalen Markt aufgrund des hohen technologischen Innovationsquotienten die Hersteller dazu, in ganz Nordamerika effektiver zu agieren.Die wichtigsten im Marktbericht untersuchten Länder sind die USA, Kanada, Deutschland, Frankreich, Großbritannien, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 2: Marktanteil von Consumer Robotics nach Regionen 2022 (Mrd. USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analyst Rückblick

Der europäische Markt für Verbraucherrobotik hat aufgrund der zunehmenden Nutzung von Automatisierungstechnologien in zahlreichen Branchen den zweitgrößten Marktanteil. Darüber hinaus hielt der deutsche Markt für Verbraucherrobotik den größten Marktanteil, und der britische Markt für Verbraucherrobotik war der am schnellsten wachsende Markt in Europa.

Der asiatisch-pazifische Markt für Verbraucherrobotik wird voraussichtlich zwischen 2024 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf technische Durchbrüche und eine zunehmende Automatisierung auf mehreren Ebenen der industriellen Fertigung in allen geografischen Sektoren zurückzuführen. Darüber hinaus hielt der chinesische Markt für Verbraucherrobotik den größten Marktanteil, und der indische Markt für Verbraucherrobotik war der am schnellsten wachsende Markt im asiatisch-pazifischen Raum.

Wichtige Marktteilnehmer und Wettbewerbseinblicke im Bereich Verbraucherrobotik

pFührende Marktteilnehmer investieren massiv in Forschung und Entwicklung, um ihre Produktlinien zu erweitern und so dem Markt für Verbraucherrobotik zu weiterem Wachstum zu verhelfen. Marktteilnehmer ergreifen zudem vielfältige strategische Maßnahmen, um ihre globale Präsenz auszubauen. Wichtige Marktentwicklungen umfassen die Einführung neuer Produkte, vertragliche Vereinbarungen, Fusionen und Übernahmen, höhere Investitionen und die Zusammenarbeit mit anderen Unternehmen. Um in einem wettbewerbsintensiveren und aufstrebenden Marktumfeld zu expandieren und zu bestehen, muss die Consumer-Robotik-Branche kostengünstige Produkte anbieten.Die lokale Fertigung zur Minimierung der Betriebskosten ist eine der wichtigsten Geschäftsstrategien der Hersteller der globalen Consumer-Robotik-Branche, um Kunden zu profitieren und den Markt zu vergrößern. In den letzten Jahren hat die Consumer-Robotik-Branche der Medizin einige der wichtigsten Vorteile beschert. Wichtige Akteure auf dem Markt für Verbraucherrobotik, darunter Wow Wee Group Limited (Hongkong), Hasbro Inc. (USA), LG Electronics Inc. (Südkorea), Samsung Electronics Co. Ltd. (Südkorea) und iRobot Corporation (USA) und andere, versuchen, die Marktnachfrage durch Investitionen in Forschung und Entwicklung zu steigern.

Ein japanisches Elektronik- und Fotounternehmen mit globaler Präsenz ist die Ricoh Company, Ltd. Am 6. Februar 1936 gründete der Riken Concern, eine inzwischen aufgelöste Handelsabteilung des Institute of Physical and Chemical Research (Riken), Riken Sensitised Paper. Ricoh stellt elektronische Geräte her, vor allem Kameras, sowie Bürogeräte wie Drucker, Fotokopierer und Faxgeräte. Außerdem bietet das Unternehmen Software as a Service (SaaS)-Dokumentenverwaltungsdienste wie DocumentMall, RicohDocs, GlobalScan, PrintShare, MakeLeaps und Projektoren an. Von den späten 1990er- bis zu den frühen 2000er-Jahren entwickelte sich das Unternehmen zum weltweit größten Kopiererhersteller. Im Februar 2022 kaufte Ricoh die Axon Ivy AG im Rahmen einer strategischen Investition zur Erweiterung seiner Kapazitäten zur digitalen Prozessautomatisierung.

Verbraucherroboter werden vom amerikanischen Technologieunternehmen iRobot Corporation hergestellt. Drei Forscher des Artificial Intelligence Lab des MIT, die an militärischer Verteidigungsrobotik und Weltraumforschung arbeiteten, gründeten das Unternehmen 1990. Das Unternehmen vertreibt eine Reihe selbstfahrender Bodenkehrmaschinen (Braava), Staubsauger (Roomba) und anderer Reinigungsgeräte. Im Januar 2022 gab iRobot, der Hersteller des beliebten Staubsaugerroboters Roomba, bekannt, dass er an der neuesten Version des scheibenförmigen Haushaltshelfers arbeitet. Dieser könnte über Arme für Aufgaben wie Geschirrspülen, Servieren und Wäschewaschen verfügen.

Zu den wichtigsten Unternehmen im Markt für Verbraucherrobotik gehören

ul-

Blue Frog Robotics (Frankreich)

-

Jibo Inc. (USA)

-

3D Robotics (USA)

-

Neato Robotics (USA)

-

MAKO Surgical Corporation (Florida)

-

Intuitive Surgical Inc. (USA)

-

Honda Motors Company Ltd. (Japan)

-

Google Inc. (USA)

-

Parrot SA (Frankreich)

-

Wow Wee Group Limited (Hongkong)

-

Hasbro Inc. (USA)

-

LG Electronics Inc. (Südkorea)

-

Samsung Electronics Co. Ltd. (South Korea)

-

iRobot Corporation (USA)

August 2023: Das führende Technologieunternehmen Google LLC ist eine Partnerschaft mit NVIDIA eingegangen, das für seine Innovationen in den Bereichen Grafikprozessoren (GPUs), künstliche Intelligenz und beschleunigte Computing-Lösungen bekannt ist. Dies beinhaltet die Konzentration auf KI-Computing, Software und Dienste über Google Cloud und NVIDIA.

Apr. 2023: LG Electronics, Inc. schloss einen Vertrag mit Applied Intuition, um sichere Tests in virtuellen Umgebungen durch die Bereitstellung von Simulations- und Testplattformen für selbstfahrende Fahrzeuge (SDV) zu fördern. In der Folge bündelten die beiden Unternehmen ihre Bemühungen, um die Entwicklung von Kamerasystemen für autonome mobile Roboter (AMRs) durch die Verwendung synthetischer Trainingsdatensätze zu beschleunigen.

Im Oktober 2022 kündigte Ecovacs Robotics Co., Ltd. die Einführung des Mähroboters GOAT G1 an, einer der besten Optionen für alle, die einen kostengünstigen Rasenmäher suchen, der sich problemlos für unterschiedliche Geländearten und Rasengrößen eignet, sowie des DEEBOT PRO, eines anspruchsvolleren Saugroboters, der speziell für die effiziente Reinigung in verschiedenen Haushalten und Büros entwickelt wurde.

Im August 2023 unterzeichnete Nvidia eine Vereinbarung mit Google LLC, einem Technologieriesen, der auf Grafikprozessoren (GPUs), künstliche Intelligenz und beschleunigte Computerlösungen spezialisiert ist. Dies bedeutet, dass Google Cloud und NVIDIA beabsichtigen, sich auf KI-Computing, -Software und -Dienste zu konzentrieren.

Im April 2023 ging LG Electronics, Inc. eine Partnerschaft mit Applied Intuition ein, einem Unternehmen, das Simulations- und Testplattformen für die Entwicklung selbstfahrender Autos (SDCs) bereitstellt und so sichere Tests in Virtual-Reality-Umgebungen ermöglicht. Durch diese Partnerschaft wollen beide Unternehmen die Entwicklung von Kamerasystemen für autonome mobile Roboter (AMRs) mithilfe synthetischer Trainingsdaten beschleunigen.

Marktsegmentierung für Consumer-Robotik:

h3Marktausblick für Consumer-Robotik nach Typ ul-

Task-Roboter

-

Überwachung

-

Mikrocontroller

-

Displays

-

Norden Amerika

- USA

- Kanada

-

Europa

- Deutschland

- Frankreich

- Großbritannien

- Italien

- Spanien

- Rest von Europa

-

Asien-Pazifik

-

China

-

Japan

-

Indien

-

Australien

-

Südkorea

-

Australien

-

Restlicher Asien-Pazifik-Raum

-

-

Rest der Welt

-

Mitte Osten

-

Afrika

-

Lateinamerika

-

FAQs

What is the current valuation of the US Consumer Robotics Market?

As of 2024, the US Consumer Robotics Market was valued at 1.71 USD Billion.

What is the projected market size for the US Consumer Robotics Market by 2035?

The market is projected to reach a valuation of 16.14 USD Billion by 2035.

What is the expected CAGR for the US Consumer Robotics Market during the forecast period 2025 - 2035?

The expected CAGR for the market during the forecast period 2025 - 2035 is 22.66%.

Which segments are leading in the US Consumer Robotics Market by application?

The Household segment leads with a valuation of 8.0 USD Billion, followed by Healthcare at 2.5 USD Billion.

What are the key types of consumer robotics in the market?

Key types include Robotic Vacuum Cleaners valued at 4.5 USD Billion and Educational Robots at 6.14 USD Billion.

How does the distribution channel impact the US Consumer Robotics Market?

Online Retail dominates with a valuation of 8.0 USD Billion, significantly influencing market dynamics.

Who are the major players in the US Consumer Robotics Market?

Key players include iRobot, Amazon, Google, Samsung, and LG Electronics.

What is the valuation of the Professional Use segment in the US Consumer Robotics Market?

The Professional Use segment is valued at 3.0 USD Billion.

How does Artificial Intelligence contribute to the US Consumer Robotics Market?

Artificial Intelligence is projected to reach a valuation of 5.0 USD Billion, indicating its critical role.

What is the significance of the Educational Robots segment in the market?

The Educational Robots segment is expected to grow to 6.14 USD Billion, highlighting its increasing relevance.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense