Die Marktgröße des Bauingenieurwesens wurde im Jahr 2021 auf 4964,4 Milliarden US-Dollar geschätzt. Es wird erwartet, dass die Bauingenieurbranche von 5222,6 Milliarden US-Dollar im Jahr 2022 auf 7834,5 Milliarden US-Dollar im Jahr 2030 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum (2024–2030) entspricht. Es wird erwartet, dass steigende verfügbare Einkommen in Schwellenländern das Wachstum des Infrastruktursegments im gesamten Prognosezeitraum ankurbeln und der entscheidende Faktor für das Wachstum des Bauingenieurwesens weltweit sind. Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Die Welt entwickelt sich zu einem digitalen Markt für Bauingenieurwesen, und zahlreiche neuartige Technologien im Zusammenhang mit der Digitalisierung werden eingesetzt, was dazu beiträgt, die Marktexpansion auf der ganzen Welt zu beeinflussen. Die Forschung zum Tiefbaumarkt liefert eine umfassende Marktanalyse. aus Gründen wie dem gestiegenen verfügbaren Einkommen der Verbraucher und technischen Entwicklungen im Hinblick auf Prozess- und Ausrüstungsverbesserungen. Steigende FE-Investitionen wichtiger Branchenteilnehmer in zahlreiche Technologien wie intelligente Netze, städtischer Transport, industrielle Automatisierung und Parksysteme bieten Kunden neuartige Systeme und Alternativen. Die sich entwickelnde Verbraucherpräferenz für Nullenergie und isolierte Gebäude in Kombination mit Doppelfassaden und PV-Modulen wird den Marktanteil im Forschungszeitraum erhöhen.

Darüber hinaus trägt der professionelle Einsatz von IT-Diensten in Form der Digitalisierung von Baugenehmigungen sowie flexibler Regelungen für komplizierte Baunormen erheblich dazu bei, Genehmigungsprozesse und die Zeit bis zum Beginn eines Bauprojekts zu verkürzen. In den Vereinigten Staaten beispielsweise haben hochentwickelte Inspektionstechnologie und ein E-Genehmigungssystem die Genehmigungszeit um mehr als 30 % und die Häufigkeit von Vor-Ort-Inspektionen um 25 % verkürzt. Der zunehmende Einsatz integrierter 3D-Modellierung und Building Information Modeling (BIM)-Prinzipien beim Bau von Stromnetzen, Aufbauten und Brücken wird die Tiefbaubranche im gesamten Prognosezeitraum stärken.

Darüber hinaus hätte die Einführung günstiger Richtlinien und Vorschriften durch verschiedene Regierungsbehörden auf der ganzen Welt einen erheblichen Einfluss auf das Marktwachstum. Im erwarteten Zeitraum würden veränderte Präferenzen für mehr Sicherheit und eine wirksame Abmilderung negativer Auswirkungen auf die Produktivität den Branchenanteil weiter steigern. Darüber hinaus würde eine bundesweite Harmonisierung der Baunormen und -standards die Komplexität der Bauabläufe verringern. Beispielsweise vereinheitlichte das Eurocode-Programm die Verfahren zur Berechnung und Planung von Bauvorhaben in ganz Europa.

Technologische Fortschritte im Bauwesen sind jedoch der Hauptfaktor für das Umsatzwachstum im Bauingenieurwesen.

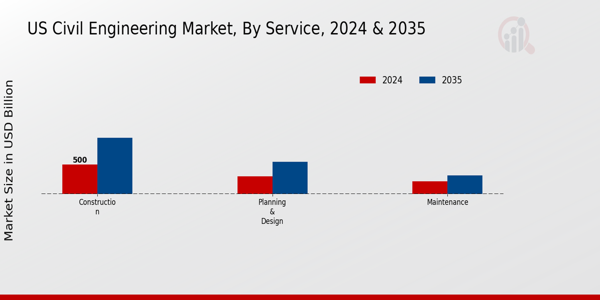

Die Segmentierung des Bauingenieurwesens, basierend auf Dienstleistungstyp, Planung Design, Konstruktion und Wartung. Es wird erwartet, dass sich die Kategorie der Planungs- und Designdienstleistungen im Prognosezeitraum am schnellsten entwickelt, da im Hinblick auf den Umsatz des Tiefbaumarkts viele etablierte Tiefbauunternehmen auf dem Markt vertreten sind. Planung und Entwurf sind entscheidende Bestandteile jedes Bauprojekts, da sie die effektive Integration der Entwurfs- und Bauprozesse ermöglichen. Unternehmen konzentrieren sich zunehmend auf umweltfreundliche Baumaterialien, da die Bedeutung umweltfreundlicher Produkte und Energieeffizienz zunimmt. Neue nachhaltige Baumaterialien wie Brettsperrholz erfreuen sich sowohl bei Hausbesitzern als auch bei Bauträgern zunehmender Beliebtheit. Aufgrund seines geringen Gewichts und seiner geringen Kosten erfreut sich CLT zunehmender Beliebtheit. Es wird erwartet, dass es in den kommenden Jahren die Bauindustrie verändern wird.

Die Marktdaten für den Bauingenieurwesen wurden nach Anwendung in Industrieimmobilien Infrastruktur. Im Tiefbaumarkt hatte der Immobiliensektor im Jahr 2021 den größten Umsatzanteil und wird im gesamten Prognosezeitraum voraussichtlich ein deutliches Marktwachstum für den Tiefbau verzeichnen. Die steigende Kaufkraft und das Verbrauchervertrauen treiben die Erholung im Wohnungsbau voran, der sowohl neue als auch renovierte Häuser umfasst. Dies dürfte den Gesamtmarkt für Tiefbau beflügeln. Es wird geschätzt, dass sich das Infrastruktursegment im prognostizierten Zeitraum am schnellsten entwickelt. Es wird erwartet, dass zunehmende staatliche und private Investitionen in den Bau von Infrastrukturprojekten wie Eisenbahnen, Straßen, Flughäfen und Kanälen die Segmentexpansion im gesamten Prognosezeitraum vorantreiben werden. Darüber hinaus dürfte ein wachsendes Interesse an der Gestaltung und Entwicklung flexibler Infrastruktur die Expansion des Segments vorantreiben. Daher wirkt sich die zunehmende Anwendung in Industrie-, Immobilien- und Infrastrukturimplantaten für den Bauingenieurwesen positiv auf das Marktwachstum aus.

Januar 2023:

November 2022: Von AECOM geführtes Joint Venture zur Unterstützung des Programmmanagements für das California High-Speed Rail-Programm.

Abbildung 2: Bauingenieurmarkt, nach Komponenten, 2021 2030 (Milliarden USD) strongQuelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

strongQuelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Darüber hinaus bieten die Marktteilnehmer, die sich mit der Planung, Konstruktion und dem Bau von Industrieanlagen befassen, ein breites Spektrum an Entwicklungs- und Wartungsdienstleistungen für produzierende Unternehmen, die Öl- und Gasindustrie, die Energie- und Energieindustrie sowie für Industrieunternehmen an. Energie, Luftfahrt und mehrere andere Branchen, wodurch das Branchenwachstum für den Tiefbaumarkt im Prognosezeitraum vorangetrieben wurde.

Einblicke in die Civil Engineering Consumer Group

Basierend auf der Verbrauchergruppe wurde die Bauingenieurbranche in staatliche und private Gruppen unterteilt. Das Segment der Regierungskunden dominierte den Markt und machte mehr als 41,2 % des weltweiten Anteils der Tiefbauindustrie aus. Es wird erwartet, dass günstige staatliche Maßnahmen für den Bau von Eisenbahn- und Straßeninfrastrukturen sowie die Wiederherstellung und Wartung öffentlicher Infrastruktureinrichtungen das Segmentwachstum unterstützen werden.

Das am schnellsten wachsende Segment in der Bauingenieurbranche ist der private Sektor. Der Bereich Tiefbau in der Verbrauchergruppe wird auch häufig vom privaten Sektor genutzt, zu dem Baufirmen und Immobilienentwickler gehören. Die größeren Investitionen privater Unternehmen in Bauaktivitäten wie Wohnungsbauprojekte, die Entwicklung von Gesundheitszentren und den Bau neuer Schulen deuten auf eine steigende Nachfrage nach Tiefbaudienstleistungen aus dem privaten Sektor hin.

Große Infrastrukturprojekte erfordern eine Kombination aus öffentlichen und privaten Geldern. Die gemeinsamen Initiativen öffentlicher und privater Unternehmen ermutigen den privaten Sektor, in große Infrastrukturprojekte zu investieren. Infolgedessen dürfte dies die Nachfrage auf dem Tiefbaumarkt im Prognosejahr ankurbeln.

Regionale Einblicke in den Bauingenieurwesen

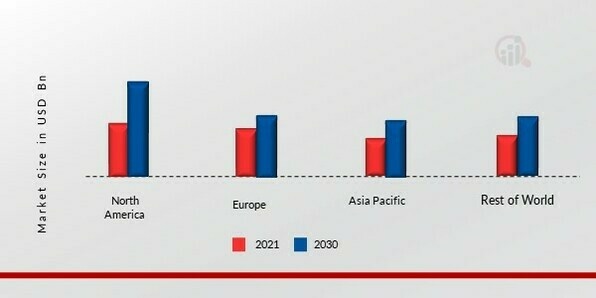

Nach Regionen segmentiert die Studie den Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt. Der nordamerikanische Markt für Tiefbau hatte im Jahr 2021 einen Wert von 1643,32 Milliarden US-Dollar und wird im Untersuchungszeitraum voraussichtlich eine jährliche Wachstumsrate von 5,2 % aufweisen. Steigende Investitionen großer Marktteilnehmer in Infrastruktur- und Bauprojekte sowie das Wirtschaftswachstum in den USA zählen zu den Hauptgründen für die Unternehmensexpansion. Darüber hinaus wird der kontinuierliche Bau von Abwassernetzen in den großen nordamerikanischen Stadtzentren die Marktlandschaft noch weiter beschleunigen.

Die wichtigsten untersuchten Länder sind außerdem: die USA, Kanada, Deutschland, Frankreich, das Vereinigte Königreich, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 3: MARKTANTEIL DES BAUENGINEERINGS NACH REGION 2021 (%) strongQuelle: Sekundärforschung, Primär Forschung, MRFR-Datenbank und Analystenbewertung

strongQuelle: Sekundärforschung, Primär Forschung, MRFR-Datenbank und Analystenbewertung

Der europäische Tiefbaumarkt hat aufgrund der steigenden Nachfrage nach schnelleren, intelligenteren und erschwinglichen Bauprozessen in entwickelten Ländern wie Deutschland, Frankreich und Großbritannien den zweitgrößten Marktanteil und verzeichnet hohe Wachstumsraten. Es wird prognostiziert, dass Europa aufgrund der strengen VOC-Emissionsvorschriften während des Baus ein erhebliches Wachstum im Tiefbaumarkt verzeichnen wird, was die Nachfrage nach vorgefertigten Bauprodukten in Europa ankurbeln dürfte. Im Prognosezeitraum dürfte die Einführung neuer Materialien wie Bauzusatzstoffe und umweltfreundliche Baumaterialien den Marktteilnehmern im Bereich der Tiefbaunutzung profitable Perspektiven eröffnen. Darüber hinaus hatte der deutsche Markt für Tiefbau den größten Marktanteil und der britische Markt für Tiefbau war der am schnellsten wachsende Markt in der europäischen Region.

Der asiatisch-pazifische Bauingenieurmarkt war Marktführer und machte im Jahr 2022 mehr als 23 % des weltweiten Umsatzes aus, da in Märkten wie China, Indien und anderen kostengünstige Arbeitskräfte verfügbar sind. Aufgrund der gestiegenen Nachfrage nach industrieller und kommerzieller Entwicklung wird der regionale Markt im gesamten Prognosezeitraum mit einer stabilen Wachstumsrate des Tiefbausektors weiter wachsen. Darüber hinaus hatte der chinesische Markt für Bauingenieurwesen den größten Marktanteil und der indische Markt für Bauingenieurwesen war der am schnellsten wachsende Markt im asiatisch-pazifischen Raum.

Zum Beispiel wird erwartet, dass der indische Markt für Tiefbau sehr schnell wachsen wird. Auch die Erholung der BauwirtschaftDie steigenden verfügbaren Einkommensniveaus der Verbraucher treiben den Aufstieg der Bauingenieurindustrie in Indien voran. Es wird erwartet, dass China zum Marktführer in der Region wird, aber auch Länder wie Indien, Australien, Indonesien und Thailand werden voraussichtlich neue Bau- und Sanierungsprojekte anbieten. Daher wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum 2022–2030 die höchste Wachstumsrate verzeichnen wird.

Wichtige Marktteilnehmer im Bereich Bauingenieurwesen Wettbewerbseinblicke

Große Marktteilnehmer verfügen über modernste Technologien und Maschinen, um technische Lösungen bereitzustellen, die eine erhebliche Anfangsinvestition erfordern. Es wird jedoch prognostiziert, dass die erhöhte Nachfrage nach kreativen Lösungen neue Markteintrittsmöglichkeiten eröffnen wird. Aufgrund der kapitalintensiven Struktur des Unternehmens ist für die Marktteilnehmer ein geringes Risiko neuer Marktteilnehmer zu erwarten.

Eine der wichtigsten Geschäftsstrategien von Herstellern in der Bauingenieurbranche, um den Kunden zu helfen, den Marktsektor Bauingenieurwesen zu erweitern und die Betriebskosten zu senken. In den letzten Jahren hat der Bauingenieurwesen einige der bedeutendsten Vorteile gebracht.

Amec Foster Wheeler plc, SNC-Lavalin, AECOM, das United States Army Corps of Engineers und Galfar Engineering Contracting SAOG gehört zu den führenden Unternehmen der Branche. Den Teilnehmern geht es vor allem um die Entwicklung verbesserter Technologien wie Ausrüstung und Materialien für den Bau nachhaltiger Gebäude. Die meisten Unternehmen legen außerdem Wert darauf, die Betriebskosten zu senken, die Gebäudequalität zu verbessern und die Produktionseffizienz zu steigern. Darüber hinaus verschaffen die enormen Forschungs- und Entwicklungsausgaben für die Entwicklung energieeffizienter und kosteneffizienter Designs Unternehmen einen Wettbewerbsvorteil gegenüber anderen.

Liste der wichtigsten Unternehmen im Bauingenieurmarkt:

- AECOM (USA)

- SNC-Lavalin (Kanada Jacobs Engineering Group Inc. (USA)

- Fluor Corporation (USA)

- Stantec Inc. (Kanada)

- Amec Foster Wheeler plc (Großbritannien)

- United States Army Corps of Engineers (USA)

- Galfar Engineering Vertragsabschluss SAOG (VAE)

- HDR Inc. (USA)

- Tetra Tech Inc. (USA) unter anderem

Entwicklungen im Bauingenieurwesen

Im April 2023 kündigte Sumitomo Electric Industries, Ltd. Pläne zur Errichtung einer neuen Fabrik für Stromkabel (Produktionsanlage für Hochspannungskabel) in den schottischen Highlands an, um das Ziel der britischen Regierung zu unterstützen, im Jahr 2050 Netto-Null zu erreichen.

Im April 2023 schloss Nexans die Übernahme von Reka kaapeli oy, einem führenden finnischen Hersteller von Hoch-, Mittel- und Niederspannungskabeln, erfolgreich ab, als Teil seiner Strategie, ein wichtiger Akteur zu werden Elektrifizierung und tragen zur CO2-Neutralität bis 2030 bei.

Im April 2020 schloss die Prysmian Group den Markenintegrationsprozess nach der Übernahme von General Cable ab. Das Unternehmen führte eine Mehrmarkenstrategie ein und aktualisierte seine visuelle Identität und seine Logos.

Im Oktober 2021 kündigte der japanische IT-Konzern NEC Pläne zum Bau eines großen Unterseekabels mit 4 Crore Glasfasern für Facebook an. Das U-Boot wird über 24 Glasfaserpaare mit einer maximalen Bandbreite von 500 Karten verfügen. In den meisten Ländern gibt es Gesetze zum Schutz von Unterwasserkabeln vor Schäden, da diese ein wichtiger Teil ihrer Wirtschaft sind. Beispielsweise hat die Australian Communication and Media Authority (ACMA) Sicherheitszonen eingerichtet, um Aktivitäten zu verhindern, die die Kabel, die Australien und den Rest der Welt verbinden, stören könnten. Es legalisiert auch neue Unterseekabelinstallationen.

Im Jahr 2018 beliefen sich die Investitionen in neue Offshore-Windparks in Europa auf insgesamt 10,3 Milliarden Euro, was fast 24 % der gesamten neuen Energieinvestitionen und einen Anstieg von 37 % gegenüber dem Niveau von 2017 entspricht. Das Vereinigte Königreich finanzierte insgesamt 5,9 Milliarden US-Dollar an Windinvestitionen, was 22 % der gesamten Finanzierungstätigkeit für den Bau neuer Onshore- und Offshore-Windparks entspricht.

Im Jahr 2023 sicherten sich britische Unternehmen, angeführt von BAE Systems, Rolls-Royce und Babcock, Verträge im Wert von 4,28 Milliarden US-Dollar für die Phase „Detailed Design and Long Leads“ (D2L2), was einen Meilenstein im AUKUS-Programm darstellt. Die Verträge werden das Design, die Prototypenerstellung und die Beschaffung der wichtigsten Komponenten mit langer Vorlaufzeit für die ersten U-Boote des Vereinigten Königreichs vorantreiben, Tausende von qualifizierten Arbeitsplätzen unterstützen und die inländische Lieferkette stärken. Die als SSN-AUKUS bekannten U-Boote werden die Schiffe der Astute-Klasse ersetzen und die größten und fortschrittlichsten Angriffs-U-Boote sein, die jemals von der Royal Navy eingesetzt wurden. Die Bauarbeiten werden hauptsächlich in Barrow-in-Furness stattfinden, mit dem Ziel, Ende der 2030er Jahre in Betrieb zu gehen.

Marktsegmentierung im Bauingenieurwesen

Ausblick auf die Art des Bauingenieurwesens

- Planung und Design

- Bau

- Wartung

Ausblick auf den Anwendungstyp „Bauingenieurwesen“

- Industriell

- Immobilien

- Infrastruktur

Ausblick der Kundengruppe „Civil Engineering“

Regionaler Ausblick für den Bauingenieurwesen

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Großbritannien

- Italien

- Spanien

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Australien

- Restlicher Asien-Pazifik-Raum

- Rest der Welt

- Naher Osten

- Afrika

- Lateinamerika