Einen Kommentar hinterlassen

Request Free Sample

×

Marktübersicht für 5G-Technologie

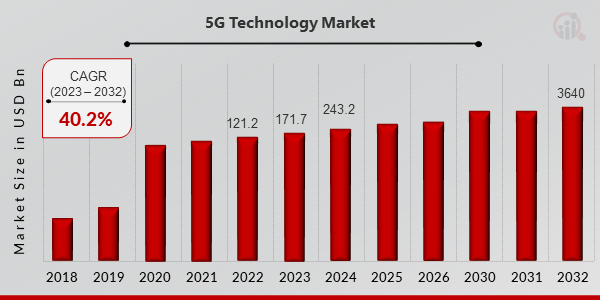

pDer Markt für 5G-Technologie wurde im Jahr 2023 auf 171,7 Milliarden US-Dollar geschätzt. Der Markt für 5G-Technologie soll von 243,2 Milliarden US-Dollar im Jahr 2024 auf 3640,0 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum (2024–2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 40,2 % aufweisen. Die steigende Nachfrage nach mobilen Breitbanddiensten und die zunehmende Anwendung des IoT sind die Haupttreiber des Marktes.ABBILDUNG 1: 5G-TECHNOLOGIEMARKT 2024–2032

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Covid-19-Analyse

pCOVID-19 hat den 5G-Rollout unbestreitbar beeinflusst. Während die Regierungen gegen die Pandemie und ihre zunehmenden Auswirkungen kämpfen, wurde die Euphorie um 5G durch einen Handelskrieg mit China über Vorwürfe unfairer Handelspraktiken und Datenspionage gedämpft, der zu Einschränkungen für mehrere chinesische Technologieunternehmen wie Huawei führte. Der steigende mobile Datenverbrauch hat zu höheren Einnahmen für Mobilfunknetzbetreiber (MNOs) und Internetdienstanbieter (ISPs) geführt. Dieser Vorteil wird über das gesamte Telekommunikationsverteilnetz verteilt. Lockdown- und Social-Distancing-Maßnahmen haben zu einer zunehmenden Abhängigkeit von digitalen Tools geführt, was wiederum die Nachfrage nach Telekommunikationsdiensten erhöht hat. Im Jahr 2019 begannen jedoch zahlreiche CSPs (Communication Service Providers) weltweit mit der Erprobung und Bereitstellung von 5G-Netzen. Mehrere Länder bereiteten sich durch Frequenzauktionen, Infrastrukturverträge und andere Aktivitäten auf die Einführung vor.Markttrends für 5G-Technologie

h3Steigende Nachfrage nach mobilen Breitbanddiensten pMit dem Aufkommen von 5G wird voraussichtlich die mobile Bandbreite erweitert und ein neues Zeitalter immersiver Erlebnisse und Konnektivität eingeläutet. Die nächste Generation des mobilen Breitbands, 5G, soll die 4G LTE-Verbindungen erweitern und schnellere Download- und Upload-Geschwindigkeiten bieten. Der Wettlauf um die Einführung des 5G-Mobilfunkdienstes beschränkt sich nicht nur auf Mobilgeräte, sondern umfasst auch Breitbanddienste für Privathaushalte. Mobiles Breitband ist eine Lösung für Geschäftsreisende, die viel pendeln, und für Menschen, die für ein paar Tage oder Monate in vorübergehenden Unterkünften leben und sich kein teures jährliches Internet zu Hause leisten möchten. Darüber hinaus wird erwartet, dass die 5G-Technologie in mobilen Breitbanddiensten Hochfrequenzbänder nutzt, die ein breiteres Spektrum, eine höhere Verkehrskapazität und schnellere Downloadgeschwindigkeiten als LTE bieten. Da Schwellenländer die sozialen Vorteile fortschrittlicher Technologien erkennen, entwickeln viele Länder Breitbandpläne aus strategischer Perspektive, um den Ausbau der festen und mobilen Breitbandinfrastruktur zu beschleunigen.Einblicke in das Marktsegment der 5G-Technologie

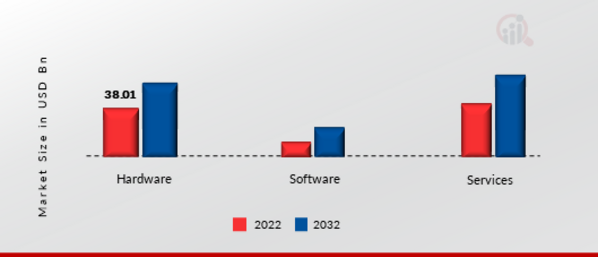

h3Einblicke in die Komponenten der 5G-Technologie pDie Marktsegmentierung der 5G-Technologie basiert auf Komponenten und umfasst Hardware, Software und Services. Die 5G-Technologie hat weltweit stark an Bedeutung gewonnen; daher wächst die Nachfrage nach Infrastrukturausrüstung/Hardware exponentiell. Kommunikationsanbieter nutzen Softwarelösungen, um das Potenzial eigenständiger 5G-Dienste für Endnutzer voll auszuschöpfen. Mit der Einführung eigenständiger 5G-Netzwerke ist die Nachfrage nach Software weltweit deutlich gestiegen. Die Anbieter von 5G-Infrastrukturen bieten Kommunikationsanbietern/MNOs verschiedene Dienste zur Bereitstellung von 5G-Infrastruktur an. Diese Dienste lassen sich in professionelle Dienste und Managed Services unterteilen.November 2020:

Februar 2020:

ABBILDUNG 2: MARKTANTEIL DER 5G-TECHNOLOGIE NACH KOMPONENTE 2021 (%)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Einblicke in die 5G-Technologie

Technologische Grundlagen: Das verbesserte mobile Breitband [eMBB] Das Segment hatte den größten Marktanteil. eMBB ermöglicht deutliche Verbesserungen der Verbindungsgeschwindigkeiten und unterstützt Geschwindigkeiten, die 10- bis 20-mal schneller sind als das heutige 4G. URLLC hingegen bietet hohe Zuverlässigkeit und geringe Latenz und verkürzt die Zeit, die zum Senden eines Signals und Empfangen einer Antwort benötigt wird, auf 10 Millisekunden oder weniger. Diese 5G-Funktion, allgemein bekannt als Mission-Critical Services (MCS), bietet ein hochverfügbares und zuverlässiges Netzwerk. Darüber hinaus wird erwartet, dass Massive Machine Type Communication [MMTC] die höchste CAGR verzeichnet.

Einblicke in das 5G-Technologiespektrum

Basierend auf dem Spektrum wurde der Markt in 5G NR Sub-6GHz und 5G NR mmWave unterteilt. 5G NR Sub-6GHz hält einen exponentiellen Anteil innerhalb des 5G-Technologiemarktes. Dies kann auf die mit mmWave verbundenen Schwierigkeiten zurückgeführt werden, was bedeutet, dass Standardisierungsorganisationen und Mobilfunkbetreiber weiterhin stark auf das Sub-6-GHz-Spektrum angewiesen sind. Darüber hinaus hält das 5G NR mmWave-Segment einen vergleichsweise kleineren Anteil am 5G-Technologiemarkt. Dennoch wird erwartet, dass das Segment im Prognosezeitraum die höchste CAGR-Rate aufweist. Da die Entwicklung und Harmonisierung der Verfügbarkeit der neuen Frequenzbänder voraussichtlich ein bis zwei Jahre oder länger dauern wird.

Einblicke in die 5G-Technologieanwendung

Basierend auf der Anwendung wurde der Markt in Verbraucher und Unternehmen segmentiert. Die 5G-Technologie für das Verbrauchersegment wird im Prognosezeitraum voraussichtlich die höchste CAGR-Rate aufweisen. Es gibt verschiedene digitale Dienste, mit denen Kommunikationsdienstleister Einnahmen erzielen, darunter verbessertes Video, erweiterte und virtuelle Realität, Cloud-Gaming, digitale Werbung, M-Commerce, Verbraucher-IoT, Musik, digitale Dienste vor Ort, Live-Sport-Streaming und mobiles Gaming. Das Unternehmenssegment ist das lukrativste Segment des 5G-Technologiemarktes. Denn der größte Wert von 5G liegt nicht in der Vernetzung von Menschen, sondern in der Fähigkeit, Maschinen, Infrastrukturen und Dingen eine nahtlose Konnektivität zu bieten.

Regionale Einblicke in die 5G-Technologie

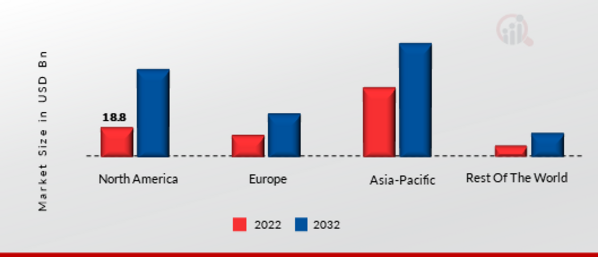

Die Studie segmentiert den Markt nach Regionen in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Asien-Pazifik-Raum wird 2021 voraussichtlich den größten Marktanteil halten. Im Asien-Pazifik-Raum befinden sich einige der weltweit fortschrittlichsten 5G-Märkte, darunter Australien, China, Japan, Malaysia, Singapur und Südkorea, die alle danach streben, bei 5G führend zu werden. Bis 2025 hoffen die Telekommunikationsanbieter im Asien-Pazifik-Raum, 663 Milliarden neue mobile Internetkunden zu gewinnen. Dieser Anstieg der Verbindungen hilft dem Mobilfunksektor, einen größeren Einfluss auf alle SDGs der UN zu nehmen. Länder wie China, Japan, Südkorea und Taiwan sind führend in der 5G-Netzwerkinfrastruktur. Südkorea hat die Technologie beispielsweise erst kürzlich bei den Olympischen Winterspielen erfolgreich vorgeführt, wo 5G zum Streamen von 360-Grad-Videos von Sportlern in Aktion in Echtzeit genutzt wurde. Auch im asiatisch-pazifischen Raum wird aufgrund enormer Investitionen und günstiger staatlicher Maßnahmen, die das Wachstum dieser Branche fördern, ein florierender Markt für 5G-Technologie erwartet.

Darüber hinaus wird das Wachstum des 5G-Technologiemarktes in Nordamerika durch die steigende Nachfrage nach 5G-fähigen Unterhaltungselektronikgeräten wie Smartphones, Tablets und AR/VR-Geräten vorangetrieben. Auch die Präsenz wichtiger Akteure wie Cisco, Qualcomm und Verizon, die massiv in die Entwicklung der 5G-Technologie investieren, ist für das enorme Wachstum der 5G-Technologie in dieser Region verantwortlich. Ende Q3 2020 gab es in Nordamerika 3,4 Milliarden 5G-Verbindungen und über eine halbe Milliarde LTE-Verbindungen. Dies entspricht einem vierteljährlichen Anstieg von 5G in dieser Region um 47 Prozent, wobei im Laufe des Quartals über 1 Milliarde neue 5G-Verbindungen hinzukamen. Es markiert auch einen Anstieg der LTE-Verbindungen um 3 %, ein Zuwachs von 14 Milliarden im Laufe des Quartals, da LTE seinen langen Wachstumstrend weiter ausbaut.

ABBILDUNG 3: MARKTANTEIL DER 5G-TECHNOLOGIE NACH REGION 2021 (%)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Wichtige Marktteilnehmer und Anbieter von 5G-Technologie Wettbewerbseinblicke

Die 5G-Technologiebranche ist aufgrund der Existenz von 5G-Infrastruktur-Ausrüstung, Software- und Serviceanbietern sowie Kommunikationsdienstleistern extrem wettbewerbsintensiv. Das Wachstum der Marktteilnehmer hängt von den Marktbedingungen, günstigen staatlichen Regulierungen und der Branchenentwicklung ab. Die steigende Nachfrage nach mobilen Breitbanddiensten, die zunehmende Anwendung des IoT und die steigende Nachfrage nach vernetzten Fahrzeugen und Maschine-zu-Maschine-Kommunikation sind einige der Faktoren, die das Marktwachstum voraussichtlich ankurbeln werden. Daher konzentrieren sich die Akteure auf Forschung und Entwicklung, um ihre Position im Markt zu behaupten.

Wichtige Marktteilnehmer investieren viel Geld in Forschung und Entwicklung, um ihr Produktangebot zu erweitern, was dem 5G-Technologiemarkt zu weiterem Wachstum verhelfen wird. Marktteilnehmer ergreifen zudem eine Reihe strategischer Initiativen, um ihre weltweite Präsenz auszubauen. Dazu gehören die Einführung neuer Dienste, vertragliche Vereinbarungen, Fusionen und Übernahmen, erhöhte Investitionen und die Zusammenarbeit mit anderen Unternehmen. Wettbewerber in der 5G-Technologiebranche müssen kostengünstige Produkte anbieten, um in einem zunehmend wettbewerbsintensiven und wachsenden Marktumfeld zu expandieren und zu bestehen.

Zu den wichtigsten Unternehmen im 5G-Technologiemarkt gehören

-

ATT, Inc.

-

BT Group plc

-

China Mobile Ltd.

-

China Telecom Corporation Ltd.

-

Bharti Airtel Ltd.

-

NTT Docomo

-

KT Corp.

-

Saudi Telecom Company

-

Vodafone Group

-

SK Telecom Co., Ltd.

-

Verizon Communications, Inc.

-

T-Mobile USA, Inc.

-

Rakuten Mobile Inc.

-

Telefonaktiebolaget LM Ericsson

-

Huawei Technologies Co. Ltd.

-

Cisco Systems Inc.

-

MediaTek Inc.

-

Samsung Electronics Co. Ltd.

Entwicklungen in der 5G-Technologiebranche

- Im Juni 2023 einigten sich ATT Inc. und Cisco Systems Inc. auf eine strategische Kooperation. Diese soll Unternehmen dabei helfen, ihre Konnektivität weiter zu verbessern und so die wachsende, zunehmend mobilitätsabhängige Belegschaft zu unterstützen. Diese Unternehmen möchten ihre SD-WAN-Konnektivität außerdem durch weitere Angebote wie 5G und Breitband ergänzen, um Unternehmen jeder Größe ein optimiertes und nahtloses Erlebnis zu bieten.

- Im Juni 2023 fusionierte Vodafone UK mit Three UK, um einen der besten 5G-Netzdienste Europas zu schaffen, dessen Zuverlässigkeit durch integrative Faktoren wie hohe Abdeckung und massive Datendownloads bedingt ist.

- Im Juni 2023 arbeiteten T-Mobile USA Inc. und die Stadt Bellevue zusammen, um eine netzwerkbasierte C-V2X-Technologie einzuführen. Die Mobilfunktechnologie wird zusammen mit dem 5G-Netz von T-Mobile die Echtzeitkommunikation zwischen Verkehrsinfrastruktur, gefährdeten Verkehrsteilnehmern und anderen Verkehrsteilnehmern erleichtern.

- Die Zusammenarbeit der BT Group Plc mit Lyca Mobile im Juni 2023 ermöglichte Lyca-Kunden eine kostengünstige Steuerung des 4G- und 5G-Funkzugangs.

- Im April 2023 ging die Deutsche Telekom AG eine Kooperation mit Amazon Web Services ein, einem Anbieter von Cloud-Computing-Plattformen. Diese Kooperation erfolgt im Rahmen des Integrated Private Wireless on AWS-Programms, das auf die Integration von AWS-Diensten und privaten Mobilfunklösungen auf Basis von LTE- und 5G-Technologien aus dem Campusnetz-Portfolio der Deutschen Telekom AG abzielt.

- Im April 2023 präsentierte ATT, Inc. Pläne zur Erweiterung der 5G-Standalone-Technologie durch MIMO und Carrier-Aggregation-Techniken, um neben dem Gesamtservice auch höhere Datenraten und eine bessere Signalqualität zu ermöglichen.

- Im März 2023 gab SK Telecom Co., Ltd. eine Kooperation mit Dell Technologies zur kommerziellen Einführung einer 5G-Mobile-Edge-Computing-Architektur (MEC) bekannt. MEC soll die Grundlage für Kernfunktionen von 5G-Diensten wie immersive Medien, autonomes Fahren und intelligente Fabriken bilden.

- Im März 2023 stellte Bharti Airtel Ltd. unbegrenzte 5G-Datendienste vor und erklärte, dass Kunden sich so selbst von den Vorteilen und der enormen Leistungsfähigkeit des Airtel 5G Plus-Netzwerkdienstes überzeugen können.

- Im Februar 2023 schloss die Saudi Telecom Company eine Vereinbarung mit SKYFive Arabia, um saudischen Fluggesellschaften und der MENA-Region Breitband-Konnektivität an Bord zu bieten. Ziel ist es, eine leistungsstarke 5G-Internetverbindung zwischen internationalen und Inlandsflügen bereitzustellen.

- NTT Docomo hat im Februar 2023 einen intelligenten RAN-Controller entwickelt, um die herstellerübergreifende Kompatibilität offener Funkzugangsnetze im Zeitalter von 5G-Diensten zu ermöglichen.

Marktsegmentierung der 5G-Technologie

Ausblick auf 5G-Technologiekomponenten

-

Hardware

-

Software

-

Dienste

Ausblick auf 5G-Technologie

-

Enhanced Mobile Broadband [eMBB]

-

Ultrazuverlässige Kommunikation mit geringer Latenz [URLLC]

-

Massive Machine Type Communication (mMTC)

Ausblick auf das 5G-Technologiespektrum

-

5G NR Sub-6GHz

-

5G NR mmWave

Ausblick auf 5G-Technologieanwendungen

-

Verbraucher

-

Unternehmen

Regionaler Ausblick auf 5G-Technologie

-

Norden Amerika

-

USA

-

Kanada

-

Mexiko

-

-

Europa

-

Deutschland

-

Frankreich

-

Großbritannien

-

Rest von Europa

-

-

Asien-Pazifik

-

China

-

Japan

-

Indien

-

Restlicher Asien-Pazifik-Raum

-

-

Naher Osten Afrika

-

Südamerika

Zielgruppe

-

Technologieinvestoren

-

Regulierungsbranchen

-

Regierungsbehörden

-

Gaming-Branche

-

IoT-Branche

FAQs

What is the expected market size of the US 5G Technology Market in 2024?

The US 5G Technology Market is expected to be valued at 45.0 billion USD in 2024.

How much is the US 5G Technology Market projected to grow by 2035?

By 2035, the US 5G Technology Market is projected to grow to 2000.0 billion USD.

What is the compound annual growth rate (CAGR) for the US 5G Technology Market from 2025 to 2035?

The expected CAGR for the US 5G Technology Market from 2025 to 2035 is 41.189%.

What are the primary components contributing to the US 5G Technology Market?

The primary components contributing to the market include hardware, software, and services.

What is the expected market value for the hardware component of the US 5G Technology Market in 2024?

The hardware component of the US 5G Technology Market is valued at 22.5 billion USD in 2024.

How much is the software segment of the US 5G Technology Market expected to be worth in 2035?

The software segment is expected to reach 600.0 billion USD by 2035.

Which key players are dominating the US 5G Technology Market?

Key players in the market include Huawei, Amazon, Cisco, Qualcomm, and Verizon.

What value is projected for the services segment of the US 5G Technology Market in 2024?

The services segment is expected to be valued at 10.5 billion USD in 2024.

What are the anticipated growth trends for the US 5G Technology Market?

Anticipated growth trends include increasing demand for high-speed connectivity and IoT applications.

What challenges may impact the growth of the US 5G Technology Market?

Challenges may include regulatory hurdles and the need for significant infrastructure investments.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense