Globaler Marktüberblick für Medizinrobotik

pLaut MRFR-Analyse wird die Größe des Marktes für Medizinrobotik im Jahr 2024 auf 18,07 Milliarden US-Dollar geschätzt. Der Markt für Medizinrobotik soll von 20,91 Milliarden US-Dollar im Jahr 2025 auf 77,63 Milliarden US-Dollar bis 2034 wachsen, bei einer CAGR (Wachstumsrate) von voraussichtlich etwa 15,69 % während des Prognosezeitraums (2025–2034).

Die zunehmende Anwendung von Medizinrobotik ist einer der Hauptfaktoren, die das Wachstum des Marktes für Medizinrobotik vorantreiben. Ebenso treiben technologische Fortschritte und zunehmende strategische Initiativen das Wachstum des globalen Marktes im Berichtszeitraum weiter voran.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbericht

Markttrends Medizinrobotik

ul

- Zunehmende Anwendungen von Medizinrobotik im Gesundheitswesen treiben Marktwachstum an

pChirurgische Robotik hat sich als neuer Wachstumspunkt und technologischer Inkubator in der modernen Chirurgie herausgestellt. Roboterassistierte Operationen wurden entwickelt, um die Fähigkeiten von Chirurgen bei offenen Operationen an einem Patienten zu erweitern oder die Grenzen bestehender minimalinvasiver Operationstechnologien zu überwinden. Minimalinvasive Chirurgie mit chirurgischer Robotik hilft, die Genesungszeit zu verkürzen, die Heilung zu beschleunigen und Narbenbildung zu vermeiden. Der erhöhte Bedarf an minimalinvasiven chirurgischen Behandlungen sowie der Einsatz medizinischer Robotik zur Unterstützung chirurgischer Verfahren haben die Wirksamkeit chirurgischer Eingriffe deutlich verbessert. Daher fördern die oben genannten Faktoren das Marktwachstum.

Darüber hinaus stieg die Zahl der für amerikanische Erwachsene und Kinder eingelösten Rezepte zwischen 1997 und 2016 um 85 %, von 2,4 Milliarden auf 4,5 Milliarden pro Jahr. Die steigende Zahl von Medikationsfehlern, insbesondere Abgabefehler in Krankenhäusern und Apotheken, belastet die Apotheker und treibt die Nachfrage nach medizinischer Robotik zur Automatisierung des Abgabeprozesses. Laut den im Juli 2020 von Enliven Health veröffentlichten Daten kommen mindestens 1,5 Millionen Menschen durch Medikationsfehler zu Schaden, und in den USA sterben jährlich etwa 7.000 bis 9.000 Menschen an den Folgen von Medikationsfehlern.

Einblicke in das Marktsegment der Medizinrobotik

h3

Einblicke in den Typ der Medizinrobotik pDie Marktsegmentierung für Medizinrobotik umfasst nach Typ Geräte, Service und Verbrauchsmaterialien. Das Gerätesegment hatte 2022 den größten Marktanteil. Die grundlegenden Module von Geräten bestehen im Allgemeinen aus einer Steuereinheit und einem Manipulator. Der Manipulator hat üblicherweise die Form eines Roboterarms, der Aktionen ausführen soll und aus Gelenksegmenten, Sensoren, einem Antriebssystem und einem Effektor besteht. Die Beschaffung von Geräten besteht im Allgemeinen aus kompletten Robotersystemen und ist in der Regel kapitalintensiv. Die Geräte durchlaufen strenge behördliche Kontrollen und klinische Tests. Erst nach Erhalt der Marktzulassung gelangen solche Produkte auf den kommerziellen Markt.

Produkteinblick in die Medizinrobotik

pDie Marktsegmentierung für Medizinrobotik umfasst produktbasierte Operationsroboter, Rehabilitationsroboter, Roboter für die nichtinvasive Radiochirurgie, Krankenhaus- und Apothekenroboter, Robotersysteme für Notfallmaßnahmen, Robotersysteme für Logistik/Handhabung sowie Robotersysteme für die Bildgebung. Das Segment der Rehabilitationsroboter dominierte den Markt im Jahr 2022. Das Segment der Operationsroboter ist weiter unterteilt in Weichteilchirurgie, Hartteilchirurgie und Mikrochirurgie.

Darüber hinaus ist das Segment der Rehabilitationsroboter weiter unterteilt in Assistenzroboter, Prothesen, Orthesen, Therapieroboter und Exoskelett-Robotersysteme. Darüber hinaus werden die Krankenhaus- und Apothekenroboter weiter unterteilt in Telemedizinroboter, Infusionsroboter, Apothekenroboter und Wagentransportroboter. Rehabilitationsroboter unterstützen die Patientenrehabilitation durch den Einsatz von Robotergeräten. Diese Roboter ermöglichen es Patienten, Bewegungen mit Unterstützung des Roboters zu üben. In den letzten Jahren hat sich die Entwicklung von Robotern zur Rehabilitation sensorischer und motorischer Defizite nach Schädigungen des zentralen Nervensystems (ZNS) rasant und umfassend entwickelt. So brachte Inrobics Social Robotics im Dezember 2021 ein KI-basiertes Robotergerät zur Verbesserung der Gesundheitsrehabilitation auf den Markt. Im November 2019 präsentierte die Toyota Motor Corporation (Toyota) den neuen Welwalk WW-2000, einen Roboter zur Rehabilitation von Menschen mit Lähmungen der unteren Extremitäten infolge eines Schlaganfalls und anderer Ursachen. Darüber hinaus wird erwartet, dass aktuelle Fortschritte bei Rehabilitationsprozessen, -methoden und -werkzeugen sowie die schnelle Integration von KI den Markt für Rehabilitationsroboter wachsen lassen.

Abbildung 2: Markt für Medizinrobotik nach Produkten, 2024 2032 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Einblicke in die Anwendung von Medizinrobotik

pBasierend auf der Anwendung wurde die globale Medizinrobotikbranche in Neurologie, Onkologie, Orthopädie, Laparoskopie, Kardiologie, ästhetische Chirurgie, Rehabilitation, Angiographie und andere segmentiert. Das Onkologiesegment ist weiter unterteilt in Brustkrebs, intraoperative Strahlentherapie und andere. Darüber hinaus ist das orthopädische Segment weiter unterteilt in berührungsloses Knochenschneiden und Knochenchirurgie und andere.

Das Segment Laparoskopie hatte 2022 den größten Marktanteil. Laparoskopische Geräte haben sich als wirksame Instrumente für diagnostische und therapeutische Zwecke erwiesen. Bei laparoskopisch-assistierten Operationen ist ein Anstieg der Finanzierung und der Erstattungsrahmen zu beobachten. Roboter-assistierte Laparoskopieverfahren werden in letzter Zeit zunehmend eingesetzt. Die Nachfrage nach roboter-assistierter minimalinvasiver Chirurgie steigt aufgrund der erheblichen Vorteile, die mit laparoskopischen chirurgischen Eingriffen verbunden sind, wie z. B. kleine oder keine Schnitte, kurze Krankenhausaufenthalte, weniger Schmerzen, schnelle Genesungszeit, weniger Wunden und geringerer Blutverlust.

Einblicke in die Umgebung der Medizinrobotik

pDie Marktsegmentierung für Medizinrobotik umfasst nach Umgebung die häusliche Pflege, stationäre und ambulante Behandlungen. Das ambulante Segment dominierte den Markt im Jahr 2022. Der Einsatz von Operationsrobotik im ambulanten Bereich nimmt aufgrund ihrer zahlreichen Vorteile, wie z. B. einer sofortigen Behandlung, zu.

Einblicke in die Endnutzer-Branche für Medizinrobotik

pDie Marktsegmentierung für Medizinrobotik, basierend auf dem Endnutzer, umfasst Krankenhäuser und Kliniken, Fachzentren, Rehabilitationszentren und andere. Das Segment Krankenhäuser und Kliniken dominierte den Markt im Jahr 2022. Dies liegt daran, dass Krankenhäuser und Kliniken Patienten alle Arten von Behandlungsmöglichkeiten und Beratungen in einem einzigen Besuch anbieten. Das Marktwachstum von Krankenhäusern und Kliniken ist auf die steigende Anzahl von Krankenhäusern und die steigende Anzahl von Operationen zurückzuführen. Das Segment Krankenhäuser und Kliniken ist auf den zunehmenden Einsatz von Medizinrobotik für verschiedene Anwendungen zurückzuführen, darunter Chirurgie, I.V. Vorbereitungen, Sterilisation, Logistik, Diagnostik und mehr.

Regionale Einblicke in die Medizinrobotik

pNach Regionen segmentiert die Studie den Markt in Nordamerika, Europa, Asien-Pazifik und Rest der Welt. Der nordamerikanische Markt für Medizinrobotik hatte 2022 den größten Marktanteil. Hauptfaktoren dafür sind die zunehmende Effizienz von Medizinrobotern bei der Durchführung von Aufgaben wie Operationen an der geriatrischen Bevölkerung und die zunehmende Zahl von Traumaverletzungen, die einige der Hauptfaktoren sind, die das Wachstum des Marktes für Medizinrobotik in der Region vorantreiben.

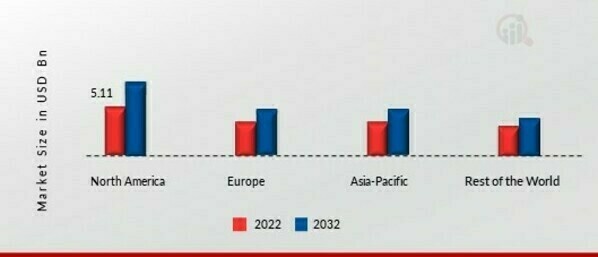

Darüber hinaus werden folgende wichtige Länder untersucht: die USA, Kanada, Deutschland, Frankreich, Großbritannien, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 3: MARKT FÜR MEDIZINROBOTIK NACH REGIONEN 2022 2032 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Der europäische Markt für medizinische Robotik hatte aufgrund der zunehmenden Zahl älterer Menschen in den Industrieländern und der Globalisierung des Gesundheitswesens den zweitgrößten Marktanteil. Darüber hinaus wird dem deutschen Markt für Medizinrobotik der größte Marktanteil zugeschrieben, und der französische Markt für Medizinrobotik wird voraussichtlich der am schnellsten wachsende Markt in Europa sein.

Der Markt für Medizinrobotik im asiatisch-pazifischen Raum wird aufgrund der steigenden geriatrischen Bevölkerung und der steigenden Nachfrage nach minimalinvasiven und nichtinvasiven chirurgischen Eingriffen zwischen 2024 und 2032 voraussichtlich am schnellsten wachsen. Darüber hinaus wird dem chinesischen Markt für Medizinrobotik der größte Marktanteil zugeschrieben, und der indische Markt für Medizinrobotik wird voraussichtlich der am schnellsten wachsende Markt im asiatisch-pazifischen Raum sein.

Wichtige Marktteilnehmer und Wettbewerbseinblicke in die Medizinrobotik

Obwohl mehrere Markttreiber das Marktwachstum erheblich beeinflussen, hängt das Wachstumsprojektil der Marktteilnehmer von den Marktbedingungen, staatlichen Unterstützungen und der Branchenentwicklung ab. Der Markt ist jedoch hart umkämpft und zeichnet sich durch etablierte Unternehmen, klar definierte Markteintrittskanäle und eine robuste Produktinnovationspipeline aus. Mehrere Branchenteilnehmer führen Produkte ein, um sich in diesem wettbewerbsintensiven Markt zu differenzieren.

Auris Health Inc. (Auris) ist ein führendes Unternehmen, das minimalinvasive Techniken entwickelt. Darüber hinaus transformiert das Unternehmen medizinische Eingriffe, indem es Robotik, Mikroinstrumentierung, Endoskopdesign, Sensorik und Datenwissenschaft in einer Plattform integriert. Darüber hinaus wurde Auris Health 2019 von Ethicon (einer Tochtergesellschaft von Johnson Johnson Services, Inc.) übernommen, um sein Portfolio für digitale Chirurgie zu erweitern. Das Unternehmen ist weltweit in über 170 Ländern vertreten.

Darüber hinaus erhielt Ethicons Monarch im Mai 2022 die FDA-Zulassung für urologische Eingriffe. Ursprünglich wurde der Monarch nur für Bronchoskopien eingesetzt.

Zu den wichtigsten Unternehmen auf dem Markt für medizinische Robotik gehören:

- Renishaw Plc. (Großbritannien)

- Health Robotics S.R.L (Europa)

- CMR Surgical (Großbritannien)

p

Entwicklungen in der MedizinrobotikbrancheOktober 2021: Medtronic erhielt die CE-Kennzeichnung für das roboterassistierte Chirurgiesystem (RAS) Hugo und damit die Genehmigung für den Verkauf des Systems in Europa.April 2021: Zimmer Biomet erhielt die FDA-Zulassung für das Rosa-Partial-Kniesystem für roboterassistierte Operationen zum partiellen Kniegelenkersatz.Oktober 2019: Stryker übernahm Mobius Imaging, LLC (USA), ein führendes Unternehmen im Bereich der Point-of-Care-Bildgebungstechnologie, sowie dessen Schwesterunternehmen GYS Tech, LLC (USA). Mobius Imaging und Cardan Robotics bringen fortschrittliche Bildgebungs- und Robotik-Expertise sowie eine robuste Produktpipeline mit, die es Stryker ermöglicht, seine Präsenz in den Bereichen Orthopädie, Wirbelsäulen- und Neurotechnologie auszubauen.

Marktsegmentierung für Medizinrobotik

h3

Ausblick auf Medizinrobotiktypen ul

h3

Produktausblick für Medizinrobotik ul

- Roboter für die nichtinvasive Radiochirurgie

- Roboter für Krankenhaus- und Apotheken

- Notfallhilfe Robotersysteme

- Logistik/Handhabungsrobotersysteme

- Bildgebende Robotersysteme

h3

Anwendungsausblick für Medizinrobotik ul

- Orthopädische Robotersysteme

h3

Anwendungsbereich Medizinrobotik Ausblick ul

h3

Ausblick für Endnutzer der Medizinrobotik ul

h3

Regionalausblick für medizinische Robotik ul

- Asien-Pazifik

- Restlicher Asien-Pazifik-Raum