Markt-Highlights

Autor

Einen Kommentar hinterlassen

Searching...

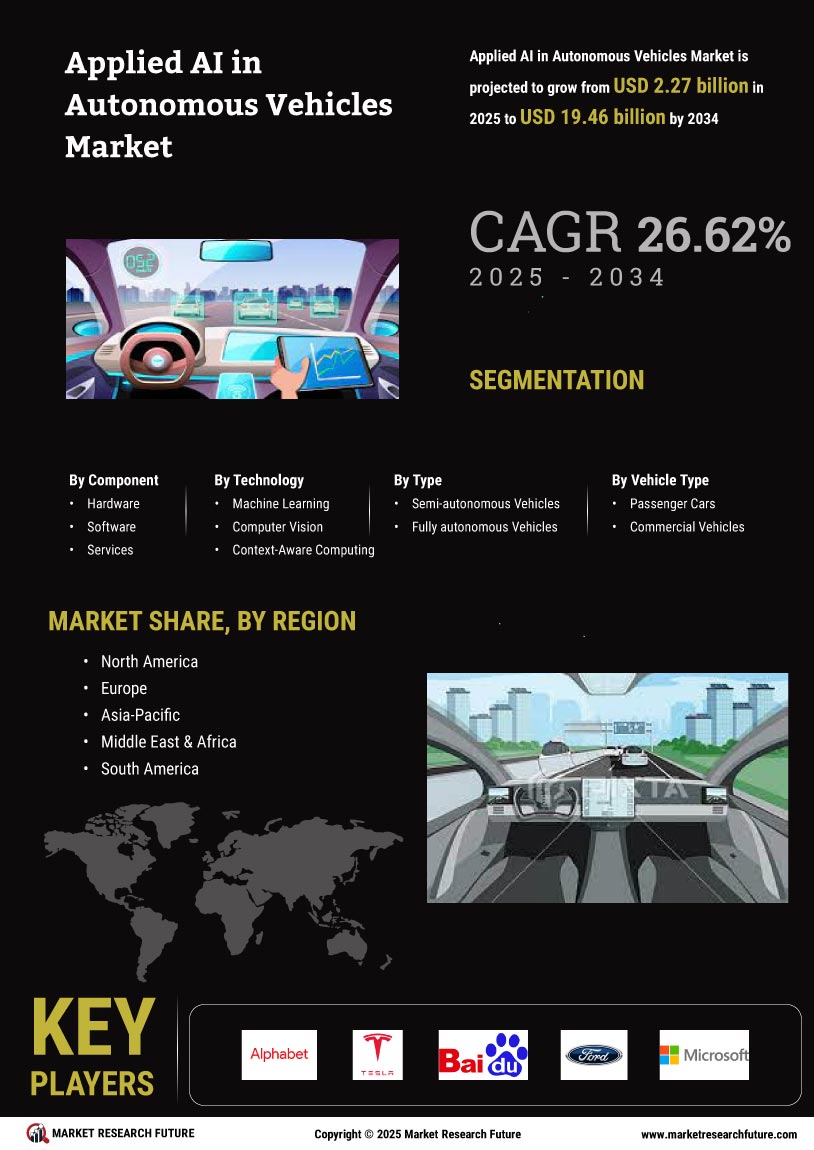

Die praktische Anwendung der Technologie der künstlichen Intelligenz, um selbstfahrende Autos zu ermöglichen und verschiedene Elemente des autonomen Fahrzeugbetriebs zu verbessern, wird als angewandte KI in autonomen Autos bezeichnet. Dabei werden KI-Algorithmen, Techniken des maschinellen Lernens und leistungsstarke Datenverarbeitung eingesetzt, um Autos zu entwickeln, die navigieren, ihre Umgebung wahrnehmen, Urteile fällen und ohne menschliches Eingreifen mit ihrer Umgebung interagieren können. Um die Umgebung des Fahrzeugs genau zu erfassen, verarbeiten KI-Algorithmen Daten von Sensoren wie LiDAR, Radar, Kameras und Ultraschallsensoren. Sensorfusionstechniken kombinieren Daten von verschiedenen Sensoren, um ein vollständiges und zuverlässiges Bild der Umgebung zu liefern.

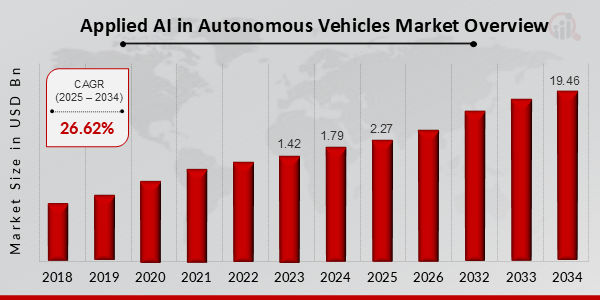

ABBILDUNG 1: MARKTGRÖSSE FÜR ANGEWANDTE KI IN AUTONOMEN FAHRZEUGEN 2025-2034 (MILLIARDEN USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Das Segment Hardware hält den größten Anteil am Gesamtmarktanteil. Dies liegt daran, dass Hardwarekomponenten wie Sensoren, Aktoren und Computerplattformen für den Betrieb autonomer Fahrzeuge unerlässlich sind. Sensoren erfassen Daten über die Umgebung des Fahrzeugs, einschließlich der Positionen anderer Fahrzeuge, Fußgänger und Hindernisse. Kameras, Radar und LiDAR gehören zu den am häufigsten verwendeten Sensortypen in autonomen Fahrzeugen. Computersysteme verarbeiten Sensordaten und treffen Entscheidungen über die Fahrzeugbewegungen. GPUs, CPUs und FPGAs sind die am häufigsten in autonomen Fahrzeugen eingesetzten Computerplattformen.

Maschinelles Lernen nimmt den größten Anteil am Gesamtmarkt ein. Maschinelles Lernen ist ein Teilbereich der künstlichen Intelligenz, bei dem Computer lernen können, ohne explizit programmiert zu werden. Daher eignet es sich gut für Aufgaben wie Objekterkennung, Kategorisierung und Vorhersage, die alle für autonome Fahrzeuge erforderlich sind. Algorithmen des maschinellen Lernens werden verwendet, um die beste Vorgehensweise für das Fahrzeug basierend auf seinem aktuellen Standort und seiner Umgebung zu bestimmen und die Fahrzeugbewegungen wie Lenkung, Bremsen und Beschleunigen. Die zunehmende Anwendung von maschinellem Lernen treibt das Wachstum der angewandten KI-Branche in autonomen Fahrzeugen voran.

Das Segment der teilautonomen Fahrzeuge hält 59 % des Gesamtanteils.

Teilautonome Fahrzeuge bieten eine praktische und schnelle Lösung für den Bedarf an On-Demand-Mobilität. Teilautonome Fahrzeuge sind sicherer und wartungsfreundlicher als vollautomatisierte Fahrzeuge und zudem nachhaltig, autonom und handlich. Sicherheitsbedenken treiben daher die Marktexpansion dieses Segments voran. Teilautonome Fahrzeuge sind mit Sensoren und Software ausgestattet, die ihnen Aufgaben wie Spurhaltung, adaptive Geschwindigkeitsregelung und automatische Notbremsung ermöglichen. Diese Elemente können zur Reduzierung von Unfällen und zur Verbesserung des Verkehrsflusses beitragen.

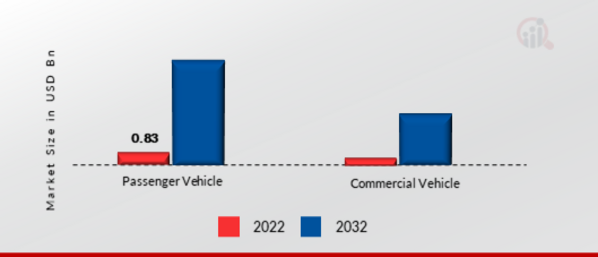

Das Pkw-Segment hält den größten Anteil am Gesamtmarkt.

Pkw machen mittlerweile einen beträchtlichen Teil der Branche aus, während der KI-Einsatz in Nutzfahrzeugen zunimmt. KI-Integration wurde bereits in Pkw wie Autos und Motorrädern implementiert. KI hat das Potenzial, den Komfort und die Sicherheit von Passagieren in jedem Fahrzeug deutlich zu verbessern. In ADAS wird KI häufig zur Analyse von Daten zahlreicher Sensoren wie Kameras, Radaren und LiDARs eingesetzt. KI wird genutzt, um Algorithmen zu entwickeln, die die Aktionen eines Fahrzeugs basierend auf seiner Umgebungswahrnehmung planen können. Dies umfasst Aufgaben wie Routenplanung, Spurwechsel und das Ausweichen von Hindernissen. Die steigende Nachfrage nach sichereren und effizienteren Transportmöglichkeiten treibt das Wachstum des Marktes für angewandte KI in autonomen Fahrzeugen im Pkw-Sektor voran.

ABBILDUNG 2: GLOBALE ANGEWANDTE KI IM MARKT FÜR AUTONOME FAHRZEUGE, NACH ENDBENUTZER, 2022 VS. 2032 (MILLIARDEN USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Der nordamerikanische Markt für angewandte KI in autonomen Fahrzeugen hat den größten Anteil. Dies ist auf die frühe Einführung technologischer Innovationen wie künstliche Intelligenz und Analytik zurückzuführen. Das Wachstum der Region wird durch die verstärkte Einstellung von KI-Mitarbeitern in der Automobilindustrie vorangetrieben. Darüber hinaus ist Nordamerika seit langem ein Pionier im Bereich der automatisierten Fahrzeuge, wobei die Technologiezentren der US-Westküste maßgeblich zur Entwicklung selbstfahrender Technologien beitragen. Die USA führen das Rennen um die Sicherheit autonomer Fahrzeuge an, wobei Unternehmen wie Uber und Tesla mit ihren Erfolgen und Fehlern Schlagzeilen machen.

Der Markt für angewandte KI in autonomen Fahrzeugen im asiatisch-pazifischen Raum verzeichnet die höchste Wachstumsrate. Das schnelle Wachstum der Region ist auf steigende Verkäufe von Premium-Pkw, steigende verfügbare Einkommen und eine positive Wahrnehmung von KI durch die Verbraucher zurückzuführen. Die steigenden Verkäufe von Luxus-Pkw mit fortschrittlicher KI-Technologie ziehen Kunden an, die sich ein besseres Fahrerlebnis wünschen. Das gestiegene verfügbare Einkommen der Verbraucher für technologisch fortschrittliche Fahrzeuge steigert die Nachfrage nach KI-gesteuerten Automobillösungen. Darüber hinaus befeuern positive Kundenmeinungen zu KI im Automobilsektor, die Komfort, Sicherheit und maßgeschneiderte Erlebnisse bietet, das Marktwachstum.

ABBILDUNG 3: MARKTGRÖSSE FÜR ANGEWANDTE KI IN AUTONOMEN FAHRZEUGEN NACH REGIONEN 2022 VS. 2032 (Mrd. USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbericht

Der Wettbewerb im Bereich angewandte KI in autonomen Fahrzeugen wird durch Faktoren wie Preis, Qualität, schnelle Lieferung und die Fähigkeit, maßgeschneiderte Lösungen für Kunden anzubieten, vorangetrieben. Die Zusammenarbeit mit Branchenpartnern wie OEMs und Zulieferern ist eine wesentliche Strategie zur Erhaltung der Wettbewerbsfähigkeit. Fusionen und Übernahmen sind weit verbreitet, da Unternehmen ihre ihren Einfluss und ihre Fähigkeiten. Gleichzeitig fließen erhebliche Investitionen in Forschung und Entwicklung, um neuartige Materialien und Technologien zu entwickeln, die die Leistung, Haltbarkeit und Sicherheit von Metallkomponenten verbessern.

Alphabet

Tesla

Baidu

Ford

Mircosoft

Volvo

Aptiv

Intel

Kontinental

Bosch

Nvidia.

Hardware

Software

Dienstleistungen

Maschinelles Lernen

Natürliche Sprachverarbeitung

Computer Vision

Kontextsensitiv Computing

Sonstige

Teilautonome Fahrzeuge

Vollautonome Fahrzeuge

Pkw

Nutzfahrzeuge

USA

Kanada

Mexiko

Deutschland

Frankreich

Großbritannien

Italien

Spanien

Rest von Europa

China

Japan

Indien

Südkorea

Australien

Restlicher Asien-Pazifik-Raum

Saudi-Arabien

VAE

Südafrika

Rest des Nahen Ostens und Afrikas

Brasilien

Argentinien

Chile

Rest Südamerika

What is the projected market valuation for the Applied AI in Autonomous Vehicles Market by 2035?

The market is projected to reach a valuation of 24.12 USD Billion by 2035.

What was the market valuation for the Applied AI in Autonomous Vehicles Market in 2024?

The overall market valuation was 1.798 USD Billion in 2024.

What is the expected CAGR for the Applied AI in Autonomous Vehicles Market during the forecast period 2025 - 2035?

The expected CAGR for the market during this period is 26.62%.

Which companies are considered key players in the Applied AI in Autonomous Vehicles Market?

Key players include Waymo, Tesla, Cruise, Aurora, Mobileye, Baidu, Nuro, Zoox, and Pony.ai.

What are the main components of the Applied AI in Autonomous Vehicles Market?

The main components include Hardware, Software, and Services, with valuations of 3.24, 10.56, and 10.32 USD Billion respectively.

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”