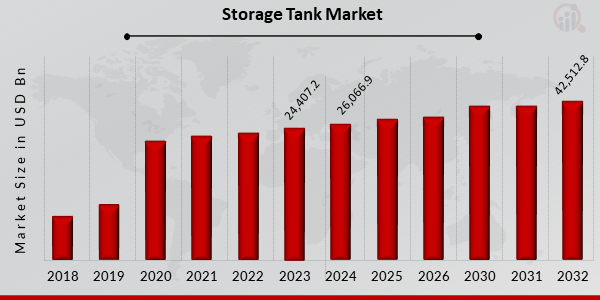

What is the current valuation of the US storage tank market?

The US storage tank market was valued at $5500.0 Billion in 2024.

What is the projected market size for the US storage tank market by 2035?

The market is expected to reach $11000.0 Billion by 2035.

What is the expected CAGR for the US storage tank market during the forecast period 2025 - 2035?

The expected CAGR for the market during 2025 - 2035 is 6.5%.

Which companies are considered key players in the US storage tank market?

Key players include CST Industries, Cleveland Tank Company, Tank Connection, and HMT LLC.

What are the main types of storage tanks in the US market?

The main types are Aboveground Storage Tanks and Underground Storage Tanks, valued at $3300.0 Billion and $2200.0 Billion respectively.

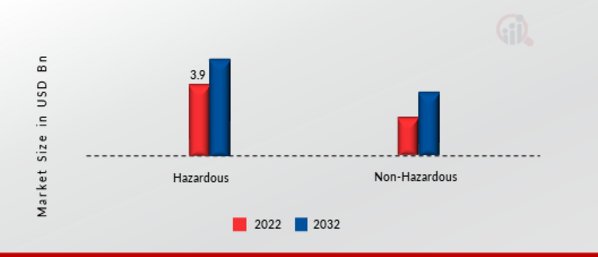

How is the US storage tank market segmented by product type?

The market is segmented into Hazardous and Non-Hazardous products, with valuations of $2200.0 Billion and $3300.0 Billion respectively.

What materials are predominantly used in the construction of storage tanks?

The primary materials include Steel, Concrete, Polyethylene, and Others, with valuations of $2200.0 Billion, $1650.0 Billion, $1100.0 Billion, and $1550.0 Billion respectively.

Which industry verticals are the largest consumers of storage tanks?

The largest consumers include Oil & Gas, Chemicals, and Water, with valuations of $2200.0 Billion, $1100.0 Billion, and $1100.0 Billion respectively.

What trends are influencing the growth of the US storage tank market?

Trends such as increasing demand in the Oil & Gas sector and advancements in tank technology appear to drive market growth.

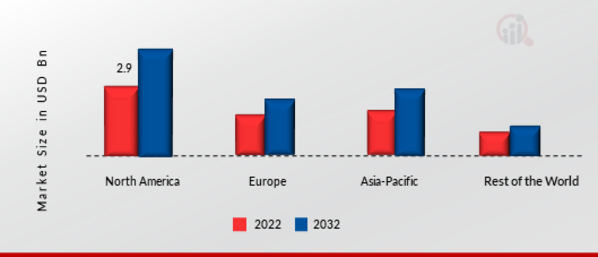

How does the US storage tank market compare to other global markets?

While specific comparisons are not provided, the US market's projected growth to $11000.0 Billion by 2035 suggests a robust position in the global landscape.