发表评论

Request Free Sample

×

全球功率半导体市场概览:

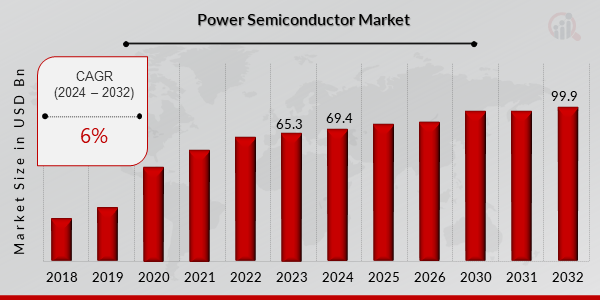

2023年功率半导体市场规模预计为653亿美元。预计功率半导体行业将从2024年的694亿美元增长到2032年的999亿美元,在预测期内(2024年至2032年)复合年增长率(CAGR)为6%。为市场增长带来良好前景的主要市场驱动力之一是汽车行业的快速全球扩张。此外,许多技术的发展,例如有助于减轻车辆重量、提高燃油效率和减少排放的线控或线控驱动技术的使用,正在推动市场增长。

来源:二次研究、初步研究、MRFR 数据库和分析师评论

功率半导体市场趋势

-

无线通信和消费电子产品的需求不断增长,推动市场增长

功率半导体细分市场洞察:

功率半导体模块见解

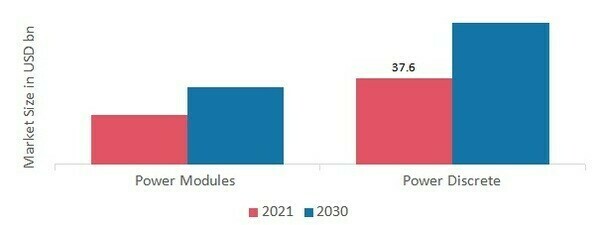

功率半导体市场数据,基于模块、功率模块和功率分立器件。功率分立器件细分市场在 2021 年功率半导体市场收入中占据主导地位,预计将成为 2022-2030 年预测期内增长较快的细分市场。分立半导体的主要消费者之一是智能手机。由于公司正在开发可以在更短的时间内为设备充电的智能手机充电器,因此这些充电器的电流额定值已显着增加。因此,适配器中的这些半导体在维持必要的电流和电压水平方面发挥着至关重要的作用。图 2:按模块划分的功率半导体市场,2021 年和 2021 年2030 年(十亿美元)

来源:二次研究、初步研究、MRFR 数据库和分析师评论

功率半导体应用洞察

功率半导体市场细分已按应用细分为工业、汽车、航空航天、军事和消费电子产品。汽车领域在 2021 年的市场增长中占据主导地位,预计将成为 2024-2032 年预测期内增长最快的领域。随着价格下降和续航里程增加,电动汽车在当今的道路上变得越来越普遍。此外,随着价格下降和续航里程增加,电动汽车在当今的道路上变得越来越普遍。国际能源署估计,2021 年全球插电式电动轻型汽车销量将达到 660 万辆。功率半导体元件洞察

功率半导体市场细分,基于组件、整流器、二极管和晶闸管。二极管细分市场在 2021 年的功率半导体市场收入中占据主导地位,预计将成为 2024-2032 年预测期内增长较快的细分市场。二极管是一种两端电气元件,只允许一个方向的电流流动。在许多不同的应用中,包括电源、太阳能逆变器、焊接设备、不间断电源等,经常使用二极管功率半导体。功率半导体材料见解

全球实力半导体产业,以材料碳化硅、氮化镓和硅为基础。碳化硅细分市场在 2021 年占据市场主导地位,预计在 2024-2032 年预测期内将成为增长较快的细分市场。在热损耗、开关速度和尺寸方面,碳化硅 (SiC) 半导体处于行业领先地位。在电力电子器件的帮助下,热量损失减少了 50%。这种节能转化为电动机和更好的电力电子设备提供更多能量,最终增加电池续航里程。功率半导体区域见解

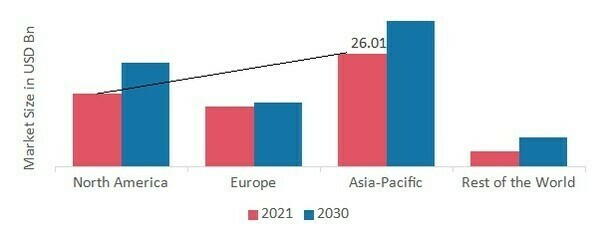

按地区划分,该研究提供了北美、欧洲、亚太地区和世界其他地区的市场洞察。 2021年亚太功率半导体市场规模为260.1亿美元,预计研究期间复合年增长率为43.60%。由于亚太地区在全球半导体行业的主导地位以及政府法律的支持,预计亚太地区将主导功率半导体市场。中国、日本、台湾和韩国约占全球分立半导体市场的 65%。此外,市场报告研究的主要国家包括:美国、加拿大、德国、法国、英国、意大利、西班牙、中国、日本、印度、澳大利亚、韩国和巴西。图 3:2021 年各地区功率半导体市场份额 (%)

来源:二次研究、初步研究、MRFR 数据库和分析师评论

功率半导体主要市场参与者和市场参与者竞争洞察

主要市场参与者正在研发上投入大量资金以增加其产品线,这将有助于功率半导体行业的进一步发展。市场参与者还采取各种战略举措来扩大其全球影响力,包括新产品发布、合同协议、并购、增加投资、市场开发以及与其他组织的合作。该行业的竞争对手必须提供具有成本效益的产品,以便在竞争日益激烈和不断增长的市场行业中扩张和生存。全球功率半导体行业制造商为使客户受益并扩大该行业而采取的主要业务策略之一是本地制造,以降低运营成本。近年来,功率半导体行业为医学带来了一些最显着的好处。功率半导体市场主要厂商有英飞凌、Vishay Intertechnology、瑞萨电子、安森美、德州仪器、三菱电机、Littelfuse、东芝、富士电机、Nexperia、Semekron、意法半导体等。三菱电机公司是一家全球性的日本电子电气设备制造商,总部位于日本东京,成立于 1921 年 1 月 15 日,是三菱电机的主营业务之一。 2022年2月,三菱电机公司最近发布了SLIMDIP-X功率半导体模块,该模块为家用电器逆变器系统提供低热阻和低噪声。新型 SLIMDIPTM 系列模块旨在简化冰箱、洗衣机和空调等电器中使用的逆变器系统并使其尺寸最小化。荷兰奈梅亨是半导体公司 Nexperia 的总部所在地。它是中国企业闻泰科技的一个部门,该公司部分归政府所有。它在英国大曼彻斯特和德国汉堡设有前端工厂。 2021 年 4 月,Nexperia 第二代 650 V GaN FET 上市,支持 2 kW 及更高功率的 80 PLUS 钛级电源。宣布。与早期的技术和竞争对手的小工具相比,它提供了显着的性能提升。功率半导体市场的主要公司包括

- 英飞凌

- 威世科技

- 瑞萨电子

- 安森美半导体

- 德州仪器

- 三菱电机公司

- Littelfuse

- 东芝

- 富士电机

- 安世半导体

- 赛美克隆

- 意法半导体

功率半导体行业发展

2024 年 7 月,波音表示将接管 Spirit AeroSystems。通过此次收购,该公司旨在扩大整个北美地区的航空航天业。

2024年6月,美国半导体德州仪器与台湾台达电子共同推广电动汽车先进功率半导体。在该项目的第一阶段,他们尝试设计一种更轻、更便宜的新型 11 kW 车载充电器。此次合作不仅仅是两家公司下一个重要里程碑的开始,因为双方都设想在台湾平镇建立联合创新实验室。提高功率密度,改善元件性能并减小元件尺寸;他们的目标是促进电动汽车的生产,使电动汽车的要求更高、制造成本更低,同时仍然更安全、更高效。

2024 年 4 月 -三星电子今年已开始通过其设备解决方案 (DS) 部门增加功率半导体开发方面的员工队伍。这一增长是由于服务器半导体市场增长推动的功耗上升、电动汽车和个人电脑市场的潜在增长以及对该领域相关芯片的需求增加所致。据称,三星电子正在考虑提供更多资金来扩大其功率半导体的产能。 4月24日,业内人士透露,三星电子正在不断聘请顶尖人才来设计和制造功率半导体。此前,化合物半导体解决方案 (CSS) 业务集团于去年底成立,致力于功率半导体领域。

2024年4月英飞凌科技股份公司与绿色能源领域顶尖公司FOXESS签署协议,为其提供功率半导体器件。英飞凌为 FOXESS CoolSiC MOSFET 提供 1200V,与工业储能系统中的 EiceDRIVER 栅极驱动器一起使用。此外,FOXESS生产的组串式光伏逆变器还采用了英飞凌的IGBT7 H7 1200 V功率半导体器件。这种伙伴关系应该会在绿色能源解决方案创新方面取得进一步进展。

2024 年 2 月瑞萨电子公司在日本推出了 RZ 系列微处理器 (MPU)。 RZ 系列微处理器 (MPU) 是一组主要用于机器人行业的功率半导体器件。

2024年2月,村田制作所发布了据称三款新的电源产品解决方案。这三款产品包括两个降压 DC-DC 转换器以及一款专为解决电力电子行业面临的挑战而开发的新型电荷泵 IC。

2024 年 1 月特斯拉在北美市场推出新款 Model 3。该车型提供2级自动驾驶和电动传动系统,续驶里程超过341英里。

2023 年 10 月 – 起亚公司和现代汽车公司于 10 月 16 日宣布与通用半导体领先企业英飞凌科技股份公司 (Infineon Technologies AG) 进行深思熟虑的合作,以确保功率半导体的安全,从而支持全球不断增长的电动汽车需求。根据协议,起亚和现代将购买汽车核心功率半导体,例如绝缘栅双极晶体管(IGBT)、二极管和碳化硅(SiC)功率模块。英飞凌于 2000 年代中期开始向两家公司提供功率半导体,两家实体在 2007 年至 2020 年间运营了一个联合研究中心,以提高车辆的电力性能;通过此次合作,起亚和现代汽车计划与英飞凌密切合作,以提高其电动汽车的性能,例如混合动力、全电动和插电式混合动力产品线。此外,起亚和现代汽车将在 2030 年之前从英飞凌获得其电动车型所需的功率半导体。这些半导体预计将用于起亚、现代和 Genesis 将于 2030 年推出的新型电动车型。

2023 年 7 月:英飞凌科技股份公司和赛米控丹佛斯刚刚签署了硅基电动汽车芯片的多年批量供应合同。赛米控丹佛斯将从英飞凌获得芯片组,其中包括绝缘栅双极晶体管和二极管,用于电动汽车逆变器的电源模块。电动汽车的爆炸性扩张推动了对功率半导体的需求。合作伙伴预测,到 2028 年,三分之二的新车将全部或大部分采用电动传动系统,他们已在这段时间内获得了重要的半导体供应。电动汽车的爆炸性扩张推动了对功率半导体的需求。在此期间获得重要半导体供应的合作伙伴预测,到 2028 年,三分之二的新车将完全或大部分采用电动传动系统。

2023 年 3 月:电动汽车功率半导体和半导体供应商 E-tronic近日,系统解决方案公司宣布完成A+轮融资,融资金额达数千万元。创新工场是唯一的投资者,这笔资金将用于建设尖端的封装设施。 E-tronic的首要目标是为电动汽车打造第三代SiC功率模块。该公司目前正在开发的SiC电机控制器可提供高功率密度、更高效率、更高可靠性以及更高的性能。工作温度高。

2023 年 7 月:总部位于奥尔巴尼的功率半导体公司 NoMIS Power 与美国空军研究实验室签署了合同,这是一项非常重要的成就。事实上,从几年前开始,这家从纽约州立大学理工学院分拆出来的公司就一直在尝试推销其产品。

2023 年 7 月:三星电子在专注于汽车半导体业务后,最近刚刚宣布进入下一代功率半导体市场。

功率半导体市场细分:

功率半导体模块展望

- 电源模块

- 离散功率

功率半导体应用展望

- 工业

- 汽车

- 航空航天

- 军事

- 消费电子产品

功率半导体元件展望

- 整流器

- 二极管

- 晶闸管

功率半导体材料展望

- 碳化硅

- 甘

- 硅

功率半导体区域展望

- 北美

- 美国

- 加拿大

- 欧洲

- 德国

- 法国

- 英国

- 意大利

- 西班牙

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 印度

- 澳大利亚

- 韩国

- 澳大利亚

- 亚太地区其他地区

- 世界其他地区

- 中东

- 非洲

- 拉丁美洲

FAQs

What is the expected market size of the US Power Semiconductor Market in 2024?

The US Power Semiconductor Market is projected to be valued at 14.5 billion USD in 2024.

What is the projected market size for the US Power Semiconductor Market by 2035?

The market is expected to reach a valuation of 26.0 billion USD by 2035.

What is the compound annual growth rate (CAGR) for the US Power Semiconductor Market from 2025 to 2035?

The CAGR for the US Power Semiconductor Market during this period is anticipated to be 5.452 percent.

Which module segment holds a significant market value in 2024?

In 2024, the Power Discrete module is valued at 8.0 billion USD, indicating its significant presence in the market.

How much is the Power Modules segment expected to be valued at in 2035?

The Power Modules segment is projected to be valued at 11.5 billion USD by 2035.

What are some key players in the US Power Semiconductor Market?

Major players include Microchip Technology, Texas Instruments, Marvell Technology, and Infineon Technologies.

What opportunities and trends are emerging in the US Power Semiconductor Market?

Emerging trends include advancements in energy efficiency and the growing demand for electric vehicles.

What challenges does the US Power Semiconductor Market currently face?

Challenges include rapid technological changes and potential supply chain disruptions.

What is the market share of Power Modules compared to Power Discrete in 2024?

In 2024, Power Modules are valued at 6.5 billion USD, while Power Discrete leads with 8.0 billion USD.

How does the US Power Semiconductor Market's growth rate compare regionally?

The US Power Semiconductor Market shows significant growth potential, aligning with global trends in electronic applications.

下载免费样本

请填写以下表格以获取本报告的免费样本

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

案例研究

Aerospace & Defense