全球核医学市场概况

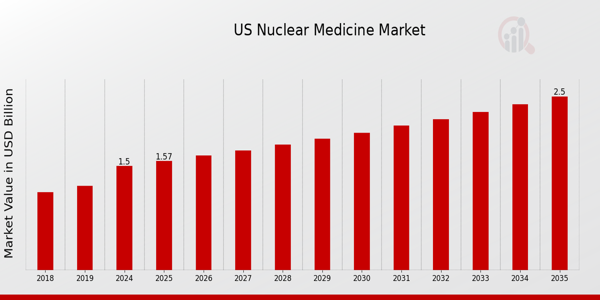

2023年核医学市场规模为98.4亿美元。核医学市场行业预计将从2024年的106.3亿美元增长到2032年的279.6亿美元

促进市场增长的因素是放射性同位素在医疗保健行业的应用不断增加以及核医学的技术进步。

来源:二次研究、初步研究、MRFR 数据库和分析师评论

核医学市场趋势

放射性同位素在医疗保健中的各种医疗应用的应用不断增加,例如追踪、医疗诊断和医疗保健。治疗、放射线照相和灭菌推动了市场的增长。例如,根据世界核协会(英国)的统计,全世界有 10,000 多家医院使用放射性同位素进行医学治疗。此外,放射性同位素广泛用于人类医疗保健中的诊断和治疗目的。诊断技术可以使用放射性药物在体内进行,也可以使用放射免疫分析在体外进行。

此外,用于新技术研发的公私资金不断增加,以及制药和生物技术行业不断加强的研发,以加强放射治疗,以正确诊断甲状腺相关疾病、呼吸系统疾病、骨骼疾病、神经系统疾病等疾病,也推动了核医学市场的增长。

此外,癌症和其他慢性病患病率的上升进一步推动了市场的增长。据世界卫生组织称,2019年估计有1790万人死于心血管疾病,占全球死亡人数的32%,其中85%是由心脏病发作或中风造成的。同样,国际癌症研究机构发布的 GLOBOCAN 2020 对癌症发病率的估计表明,2020 年全球预计新增癌症病例 1,930 万例。

因此,癌症和其他慢性疾病患病率的上升以及放射性同位素在医疗保健行业中的应用不断增加正在推动市场增长。

核医学细分市场洞察

核医学类型见解

根据类型,核医学市场已分为诊断和治疗。诊断部分分为 SPECT 放射性药物和 PET 放射性药物。 SPECT放射性药物进一步细分为Tc99m、I-123等,PET放射性药物进一步细分为F18、C11胆碱等。此外,治疗剂分为α发射体、β发射体和近距离放射治疗同位素。 α发射体分为锕225(Ac-225)、镭223(Ra-223)等,β发射体分为钇90(Y-90)、镥177(Lu-177)等,近距离放射治疗同位素分为碘125(I-125)等。 2023年诊断细分市场占据最大市场,市场份额为62.79%。该部门的增长是由政府的有利支持等因素推动的。政府机构热衷于开发与癌症诊断和治疗相关的核医学。这些当局通过投资研发活动和简化审批程序来支持市场参与者和研究机构。例如,2020 年 12 月,FDA 批准了首个前列腺特异性膜抗原 (PSMA) 成像药物 Ga 68 PSMA-11,用于治疗疑似转移性前列腺癌患者。

核医学应用洞察

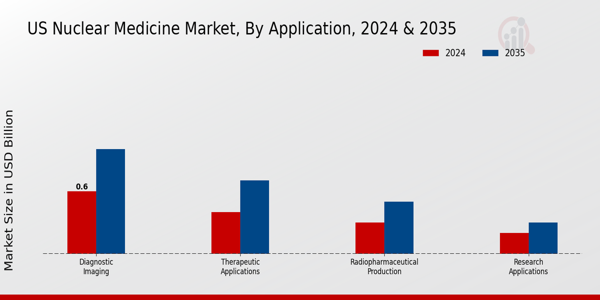

根据应用,核医学市场已细分为神经病学、心脏病学、肿瘤学等。此外,肿瘤科又分为前列腺癌、乳腺癌、肺癌和支气管癌、甲状腺癌、结直肠癌等。肿瘤学在 2023 年占据最大的市场份额,并且在预测年(即 2023-2032 年)中增长最快。对该领域增长的积极贡献因素是癌症患病率的增加和战略联盟的形成。根据国际癌症研究机构 (IARC) 对全球癌症负担的最新估计,到 2020 年,全球癌症负担已上升至 1,930 万例,1,000 万人因癌症死亡。同样,2021 年 6 月,拜耳公司(德国)收购了 Noria Therapeutics Inc.(美国)和 PSMA Therapeutic Inc.(美国),这两家公司专门从事靶向治疗和成像开发放射性药物。

图 2:2023 年和 2023 年按应用划分的核医学市场2032 年(十亿美元)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

核医学最终用户见解

根据最终用户,核医学市场被分为医院和医院。诊断中心、研究机构等。医院及诊断中心在 2023 年占据最大的市场份额,预计 2024 年至 2032 年复合年增长率最高。这是由于诊断设施的扩大以对各种类型的癌症患者进行有效成像、增加对产品开发和推出的投资以方便患者和医生以及对致癌和非致癌疾病的诊断不断增加等因素。

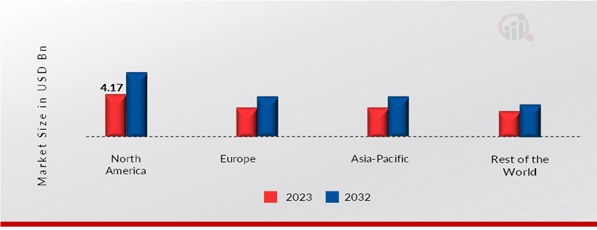

核医学区域见解

按地区划分,该研究将市场细分为北美、欧洲、亚太地区和世界其他地区。由于该地区存在活跃的行业参与者以及推动北美市场增长的产品的可用性,北美在 2023 年占据最大的市场份额,达到 42.42%。此外,2021 年 6 月,康德乐(美国)核能与Precision Health Solutions 的新 LYMPHOSEEK 儿科适应症获得美国食品和药物管理局的批准。 LYMPHOSEEK(锝 Tc 99m tilmanocept)注射剂是第一种也是唯一一种专门用于靶向淋巴图谱和指导前哨淋巴结活检的放射性药物。因此,增加产品发布以满足医生和患者的需求正在促进该地区的增长。

此外,研究的主要国家有:美国、加拿大、巴西、德国、法国、英国、意大利、西班牙、中国、印度、日本、韩国、澳大利亚。

图 3:2023 年和 2023 年按地区划分的核医学市场2032(百万美元)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

预计欧洲在预测期内将出现显着增长,因为患有心脏病、阿尔茨海默病和神经系统问题的人数不断增加,支出不断增加,以及对更好的诊断和治疗过程的需求不断增加,这些都推动了欧洲市场的增长。此外,由于采用改进的放射性药物、新产品的推出以及收购和合并,核医学市场正在增长。例如,2020 年 3 月,Norgine B.V.(荷兰)通过收购 Azanta A/S(丹麦)(一家专注于女性医疗成瘾医学和肿瘤学的专业生物制药公司),巩固了其作为欧洲著名专业制药公司的地位。此外,德国核医学市场在2023年占据最大的市场份额,英国核医学市场是欧洲地区增长最快的市场。

由于心脏病患者数量的增加以及使用 PET 和 SPECT 等诊断设备的成像技术的改进,预计亚太地区市场的增长将迅速增长。此外,通过在伽马相机的帮助下执行 SPECT 成像技术来获取多个 2D 和 3D 图像有助于医生更好地获取信息,这正在推动该地区的核医学市场向前发展。此外,日本核医学市场在2023年占据最大市场份额,印度核医学市场是亚太地区增长最快的市场。

核医学主要市场参与者和市场参与者竞争洞察

主要市场参与者正在研发上花费大量资金来增加他们的产品,这将有助于核医学市场进一步增长。市场参与者还采取一系列战略举措来扩大其全球影响力,包括新产品发布、合同协议、并购、增加投资以及与其他组织的合作。核医学行业的竞争对手必须提供具有成本效益的产品,以便在竞争日益激烈和不断发展的市场环境中扩张和生存。

GE Healthcare(美国)是一家全球医疗保健产品制造商和分销商。该公司在设备、药物显像剂、医疗保健 IT 和制药 IT 等类别下提供多样化的产品组合。 GE 在北美、欧洲、亚太地区、中东和非洲拥有强大的市场影响力,业务遍及 170 多个国家。此外,该公司于 2021 年 9 月推出了 MyoSPECT,这是一款下一代心脏专用核医学扫描仪,具有广泛的视场处理功能以及新的自动化工作流程功能,可提供快速、舒适的医疗检查体验。该产品的推出扩大了公司在核医学市场的产品组合。

核医学市场的主要公司包括

- 诺华 AG(瑞士)

- GE Healthcare(美国)

- 康德乐(美国)

- 埃克特和齐格勒集团(德国)

- Lantheus(美国)

- Jubilant Radiopharma(加拿大)

- 拜耳股份公司(德国)

- 西门子 Healthineers(德国)

- Curium Pharma(法国)

- 布拉科(意大利)

- 其他

核医学行业发展

2023 年 1 月:埃克特 Ziegler Eurotope GmbH(德国)与 TRIMT GmbH(德国)就 Ga-68-Trivehexin 的开发签订了服务协议。根据协议,TRIMT 的 PET 示踪剂 Ga-68-Trivehexin 使用 Eckert Ziegler 的合成平台和设备以及两家公司共同专注于Ga-68-Trivehexin的营销。该协议增强了公司的业务。

2021 年 6 月:康德乐(美国)的 LYMPHOSEEK(锝 Tc 99m tilmanocept)注射液获得美国 FDA 批准,这是第一个也是唯一一个专门用于靶向淋巴图谱和引导前哨淋巴结活检 (SLNB) 的放射性药物。该产品的批准扩大了公司的产品组合。

核医学市场细分

核医学类型展望

- 诊断

- 治疗

- 阿尔法发射器

- 锕-225 (Ac-225)

- 镭223 (Ra-223)

- 其他

- β发射器

- 钇90 (Y-90)

- 镥 177 (Lu-177)

- 其他

- 近距离放射治疗同位素

核医学应用前景

- 神经病学

- 心脏病学

- 肿瘤学

- 前列腺癌

- 乳腺癌

- 肺癌和支气管癌

- 甲状腺癌

- 结直肠癌

- 其他

- 其他

核医学最终用户展望

核医学区域展望

- 北美

- 欧洲

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚

- 亚太地区其他地区

- 世界其他地区