全球金属锻造市场概览

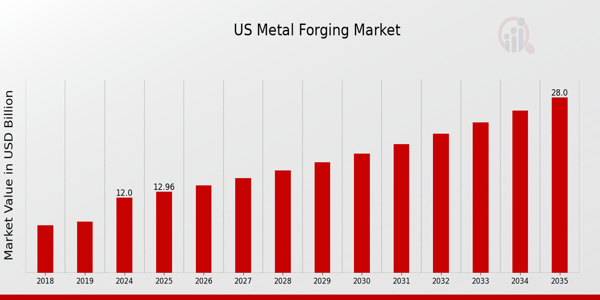

p2023年,金属锻造市场规模达811亿美元。预计到2032年,金属锻造市场规模将从2024年的875.069亿美元增长至1601.2亿美元,预测期内(2024-2032年)的复合年增长率(CAGR)为7.85%。全球金属锻造市场增长的主要动力是乘用车和商用车需求的激增以及商用飞机产量的不断增长。此外,金属锻造方法和工艺的不断创新为市场增长创造了机会,预计将在预测期内为市场参与者提供丰厚的利润。

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

金属锻造市场趋势

ul

p乘用车和商用车需求激增,推动了金属锻造需求的增长。乘用车包括轿车、SUV和其他个人交通工具,而商用车则包括用于运输和物流的卡车、公共汽车和厢式货车。

这些车辆需求不断增长的原因有很多。首先,人口增长、城市化和生活水平的提高增加了出行需求,导致汽车保有量上升,用于货物运输的商用车辆数量也随之增加。此外,亚洲和拉丁美洲等新兴市场正在经历快速的经济发展,导致汽车需求上升。工业化和基础设施项目也助长了商用车需求的激增。

汽车行业对锻钢的需求日益增长,创造了丰厚的增长机会。锻钢因其耐用性、强度和可靠性而成为汽车零部件的首选材料。连杆、控制臂、摇臂、曲轴、凸轮轴、拉杆端和转向节等汽车零件均采用碳钢、不锈钢和合金钢制造。闭式模锻技术主要用于生产这些汽车零件。由于商用车和乘用车需求的增长,预测期内锻钢需求将激增。此外,电动汽车对轻量化锻钢的采用也进一步推动了该产品需求的增长。金属锻造在满足这一需求方面发挥着至关重要的作用。它使制造商能够生产出具有卓越强度和耐用性的关键部件,从而确保车辆的安全性和可靠性。常见的锻造零件包括曲轴、连杆、齿轮、车桥和悬架部件。与铸造或机加工零件等替代品相比,锻造零件具有诸多优势。锻造零件具有优异的机械性能,包括高抗拉强度、抗疲劳性和冲击韧性。它们还具有出色的尺寸精度和表面光洁度。汽车行业依赖于金属锻造,因为它能够生产轻量化且坚固耐用的部件。这些部件有助于减轻车辆整体重量,提高燃油效率并减少排放。此外,金属锻造为大批量生产提供了经济高效的生产解决方案。该工艺可高效利用材料,简化生产周期,减少浪费,降低生产成本。

2019年6月 - Allegheny Technologies Incorporated 已达成协议,将其两处非核心锻造设施以3700万美元现金出售给 Wynnchurch Capital, LLC。Wynnchurch Capital, LLC 是一家总部位于伊利诺伊州芝加哥的知名私募股权投资公司,专注于投资美国和加拿大具有显著增长和运营改善前景的中型市场公司。该交易预计将于2019年第二季度完成。

金属锻造市场细分洞察

h3

按原材料细分的金属锻造洞察 p根据原材料,金属锻造市场进一步分为钢、铝、镁、镍基合金、

钛和其他。钢铁行业在金属锻造市场中占据主导地位,2022年其价值为370.6859亿美元,预计在预测期内的复合年增长率为6.65%。2022年,碳钢在全球市场占据主导地位,收入份额占比达9%。碳钢根据其碳含量可分为低、中、高三个等级。与不锈钢相比,碳钢的材料成本更低,因此适用于油田和汽车工业。碳钢因其广泛的可用性和成本效益,成为汽车行业制造控制臂、摇臂和曲轴的首选材料。它兼具强度、柔韧性、延展性、高强度、韧性、耐高温、良好的机械加工性、耐磨性和在温和环境下的耐腐蚀性。这些优良特性导致汽车行业对碳钢的需求大幅增长。2022年2月 - Bharat Forge Limited宣布已同意收购JS Autocast Foundry India。此次收购将使Bharat Forge能够扩大其在工业领域的产品组合、客户群以及在南印度的制造业务。 Bharat Forge 将以预付款和第三年末的固定递延付款收购 JS Auto。

按类型分析金属锻造

p根据类型,金属锻造市场分为闭式模锻、开式模锻和其他。闭式模锻部分在金属锻造市场中占据主导地位,在 2022 年占据 53.77% 的最大份额;2022 年该部分的价值为 476.598 亿美元。闭式模锻部分,也称为压模,是用于此类锻造的主流技术。该技术日益普及可归因于其与所有金属的兼容性。它是一种清洁高效的工艺,可产生接近净形状、高强度、紧密公差和卓越的表面光洁度。此外,闭式模锻工艺在材料选择方面没有任何限制。因此,由于这些优势特性,它被广泛用于锻造钢和铝制成的部件。闭式模锻市场受到全球经济形势改善、零部件和制造工艺进步以及终端用户行业增长的影响。

2021年5月 - Bharat Forge 收购了 Nouveau Power,将其作为特殊目的公司 (SPV) 收购 Sanghvi Forgings。此次收购将增强 Bharat Forge 的产能,并巩固其在锻造行业的地位。Sanghvi Forgings 是一家为石油和天然气行业生产锻造和机加工部件的制造商。通过此次战略性收购,Bharat Forge 旨在扩大其产品供应,并满足能源行业日益增长的需求。此次收购预计将提升 Bharat Forge 的市场占有率,并有助于其长期增长和盈利能力。

按最终用途行业分析金属锻造

p根据最终用途行业,金属锻造市场分为汽车、航空航天和国防、电力、建筑和施工、石油和天然气、金属加工和其他。汽车细分市场在金属锻造市场中占据主导地位,在 2022 年占据 28.17% 的最大份额;2022 年该细分市场的价值为 249.6494 亿美元。2022 年,汽车行业是锻造金属零件最大且增长最快的消费行业。通过锻造制成的汽车零部件比通过铸造或机加工制成的汽车零部件更坚固。然而,与传统内燃机相比,电动汽车 (EV) 的日益普及预计将减少对锻造部件的需求。锻造是一种金属成型工艺,广泛用于汽车行业制造各种零部件。不锈钢和合金钢是锻造汽车零部件的首选材料。由于商用车和乘用车需求的不断增长以及电动汽车的日益普及,汽车行业正在经历显著增长。汽车行业的这种增长将推动对锻造金属零件的需求,从而促进市场扩张。

2019年9月 - Bharat Forge 宣布计划投资 5600 万美元在美国建立一家新制造厂。该工厂将位于北卡罗来纳州,专注于生产汽车行业的动力总成和底盘部件。这项投资是 Bharat Forge 扩大其在北美市场影响力并满足日益增长的轻量化、节油部件需求的战略的一部分。新工厂预计将创造就业机会并为当地经济做出贡献。

金属锻造区域洞察

p按区域划分的金属锻造市场已划分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。 2022年,亚太地区占据最大市场份额,达38.26%,市场价值达339.1366亿美元;预计该地区在预测期内的复合年增长率为6.92%。欧洲是2022年第二大市场,市场价值达262.4275亿美元;预计该市场的复合年增长率最高,达6.29%。

2022年,由于铁路、汽车、能源和航空航天等关键行业对金属锻件的需求不断增长,亚太地区成为金属锻造市场的主导力量。预计该地区的地位在预测期内将进一步加强。一个显著的例子是韩国于2021年4月宣布的计划。韩国计划到2030年投资约114.7万亿韩元(相当于1027亿美元),扩建全国铁路网络。这些举措加剧了对金属锻件的需求。在亚太地区,由于汽车和机械行业对锻造金属的使用日益增加,中国和印度已成为金属锻造市场的领先国家。中国作为该地区最大的经济体,在亚太金属锻造市场中发挥着重要作用。中国拥有强大的制造业基础,是锻造产品的主要出口国。印度也是一个重要的市场,其汽车工业正在蓬勃发展,并注重基础设施建设。此外,政府出台的支持性法规,促进了电动汽车的开发和使用,也刺激了汽车行业对轻质锻钢零件的需求。

2021年4月 - 新日铁株式会社面向海外市场推出了高耐腐蚀涂层钢板ZAM-EX。新日铁株式会社及其原新日铁日新株式会社(NSN)自2000年以来一直在海外市场销售高耐腐蚀涂层钢板SuperDyma(SD)和ZAM。即使在两家公司于2020年4月合并后,新公司仍在继续销售SD和ZAM。从新订单开始,新公司将以新品牌ZAM-EX向海外市场销售其高耐腐蚀涂层钢板。

金属锻造市场主要参与者及竞争洞察

p主要市场参与者正在投入大量资金进行研发,以扩大其产品线,这将有助于金属锻造市场进一步增长。市场参与者也在采取一系列战略举措来扩大其全球影响力,包括推出新产品、签订合同、并购、增加投资以及与其他组织的合作。金属锻造市场行业的竞争对手必须提供具有成本效益的产品,才能在竞争日益激烈且不断发展的市场环境中扩张和生存。

全球金属锻造行业制造商为使客户受益并扩大金属锻造市场而采取的主要商业策略之一是本地生产以降低运营成本。金属锻造市场竞争极其激烈且高度分散。金属锻造市场为国内和非正规公司提供了巨大的潜在机会。金属锻造市场的一些主要参与者包括 Arconic、中国第一重工、Ati、Forgiatura Marcora、Bharat Forge、日本铸造和锻造公司、Brück Gmbh、Omz-Special Steels Llc、Larsen Toubro Limited 和新日铁株式会社。为了扩大全球影响力和客户群,主要公司正专注于收购和产品创新。

ATI Inc.:是一家综合性特种材料和零部件公司。公司运营两个部门:高性能材料与零部件 (HPMC) 部门和先进合金与解决方案 (AAS) 部门。HPMC 部门生产一系列高性能材料,包括钛及钛基合金、镍基、钴基及其他特种材料,产品形式包括锭、坯、棒、线、型材、矩形材、无缝管等长材,以及精密锻件、零部件和机加工零件。HPMC 部门的产品应用于航空航天和国防、医疗和能源市场。AAS 部门生产锆及相关合金,包括铪和铌、镍基合金、钛及钛基合金以及各种形式的特种合金,包括板材、薄板和扁平材。其AAS产品广泛应用于能源、航空航天与国防、汽车和电子市场。

Bharat Forge Limited:是一家印度公司,从事制造和销售锻造和机加工部件,包括用于汽车和工业领域的铝铸件。其业务部门包括锻件和其他部门。该公司还涉足电动汽车相关部件的制造和组装。该公司提供全方位服务,涵盖从概念到产品设计、工程、制造、测试和验证的全过程。该公司制造用于热能、风能、水力发电和核能应用的关键部件。该公司提供汽车产品,包括发动机、底盘、变速箱和传动系统。该公司还生产各种铁路部件,例如发动机部件、涡轮增压器、转向架部件和电力电子设备。该公司还为航空领域供应部件,例如风扇叶片、压缩机和涡轮机、航空结构和齿轮部件。它同时服务于国内和国际市场。

金属锻造市场的主要公司包括

ul

- ATI (Allegheny Technologies Incorporated)(美国)

- JAPAN CASTING FORGING CORP.(日本)

- OMZSpecial Steels LLC(俄罗斯)

- LARSEN TOUBRO LIMITED(印度)

- North American Forgemasters(美国)

h2

金属锻造行业发展 p

2023年5月,Arconic宣布将被阿波罗全球管理公司(Apollo Global Management)管理的基金收购。此次收购旨在利用Arconic在先进制造、冶金和创新方面的专业知识,创造长期价值。Arconic以其在航空航天、汽车和其他高增长市场的产品和解决方案而闻名。此次交易需满足惯例成交条件并获得监管部门批准。

2022年4月 - NuScale Power 与美国反应堆锻造联盟 (RFC) 携手推进 NuScale 的小型模块化反应堆 (SMR) 技术,并加强美国锻造供应链。RFC 由 North American Forgemasters (NAF)、Scot Forge 和 ATI Forged Products 组成,是一家高素质的核级锻造供应商集团。根据合作协议,RFC 和 NuScale 将合作进行设计评审,以优化锻造件的几何形状、减少焊接、调整化学成分并改进制造配置。此次合作支持 NuScale 电源模块 (NPM) 的商业化,该模块是其 SMR 技术不可或缺的一部分。

2022 年 6 月,新日铁株式会社开发出了世界上第一种环保型商用纯钛 TranTixxii-Eco,并已开始向 Snow Peak, Inc. 供应。新日铁一直在探索和实施一系列实现碳中和的方法。作为其中一项努力,该公司开发了TranTixxii-Eco,即环保钛。

金属锻造市场细分

h3

金属锻造原材料展望 ul

h3

金属锻造类型展望 ul

h3

金属锻造最终用途行业展望 ul

h3

金属锻造区域展望 ul