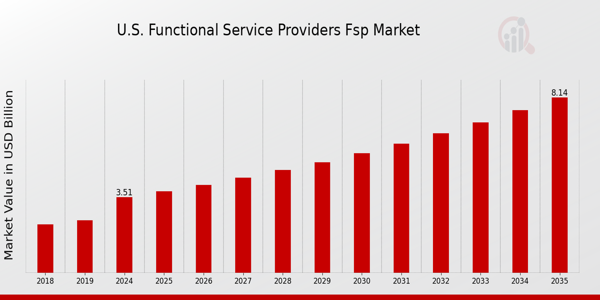

p2023 年,功能服务提供商市场规模为 142.6 亿美元,预计将从 2024 年的 154.3 亿美元增长到 2032 年的 277.6 亿美元,预测期内(2024 - 2032 年)的复合年增长率 (CAGR) 为 8.68%。

研发投资不断增加,尤其是在生物制药和生物技术行业,导致全球市场对功能服务提供商 (FSP) 的需求不断增加。研究表明,大型生物制药公司对 FSP 的使用量每年以超过 13% 的速度增长。这些服务提供商为生物制药和生物技术公司的研发项目提供人员。他们为这些公司提供高素质的研究助理、数据经理、研究协调员、医疗监察员和其他相关人员支持。生物制药和生物技术公司专注于持续研究,并致力于开发和采用新技术和新工艺。平均而言,生物制药公司为开发一种新药投资约 26 亿美元。美国生物制药行业在生物制药制造业已领先全球 30 多年。

此外,近年来,各种药物和程序的临床试验显著增加。临床试验对于新药研发仍然至关重要,并且多年来变得越来越复杂。随着临床研究时间的延长,药物开发的成本将持续上升。临床试验的成功率主要取决于正在开发的药物或产品以及试验的阶段。最近的一项研究发现,只有约9%的药物能够从I期临床试验顺利进入审批阶段。

此外,功能服务提供商 (FSP) 提供试验管理、临床监测、数据管理、统计编程、生物统计学、医学写作以及生命周期安全和法规事务等解决方案。临床试验耗时耗力,成本高昂,以及高工作量带来的问题,使得功能服务提供商 (FSP) 越来越受欢迎。这些服务提供商节省了公司的时间并降低了运营成本。它帮助公司在不牺牲控制或质量的情况下将固定成本转化为可变成本。

因此,生物制药和生物技术领域蓬勃发展的研发活动,加上临床试验的复杂性和高成本,刺激了对功能服务提供商 (FSP) 的需求。通过提供熟练的劳动力、多样化的解决方案和成本效益,FSP 使生物制药/生物技术公司能够简化研究、优化研发成本,并最终更快地将创新药物推向市场。

功能服务提供商市场细分洞察

功能服务提供商市场类型洞察

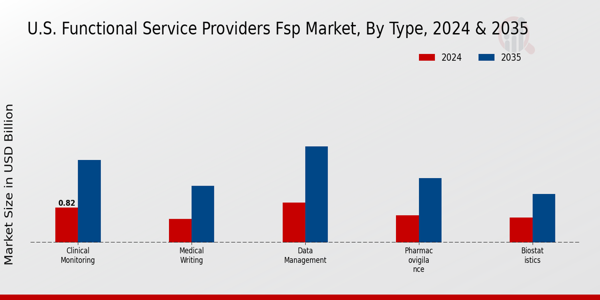

根据类型,功能服务提供商市场已细分为临床监测、医学写作、数据管理、药物警戒、生物统计学、编程、研究设计等。临床监测细分市场在 2022 年占据最大市场,市场份额为 26.47%。临床监测是监督临床试验进展并确保其按照方案、SOP 和临床试验法规进行、记录和报告的行为。FSP 为临床研究助理和临床试验经理等训练有素的专家提供现场和远程监测访问以交付结果。此外,医学沟通对于支持产品在临床开发中顺利通过监管至关重要。临床试验的复杂性需要转化为清晰的分子或医疗器械文档,而此类文档的编写工作称为医学写作。

因此,有效的临床试验依赖于专家监控、透明沟通和熟练医学写作之间的协作,从而为成功的产品开发铺平道路,并推动了市场对功能服务提供商 (FSP) 的需求。

功能服务提供商市场阶段洞察

根据阶段,功能服务提供商市场细分为临床开发和上市后阶段。临床开发在 2022 年占据了最大的市场份额,并且在预测年份(即 2023-2032 年)内是增长最快的细分市场。推动该领域增长的积极因素包括生物制药、生物技术和制药公司不断增加的研发投入,这将创造对功能服务提供商的需求,使其能够外包新药发现的临床开发,以及尖端技术、创新方法和专家指导,以提供上市后服务。根据美国药品研究与制造商协会 (PhRMA) 的数据,2020 年,百时美施贵宝公司(美国)、艾伯维(美国)、辉瑞公司(美国)和诺华公司(瑞士)等 PhRMA 成员公司已在研发方面投资 911 亿美元。

图 2:2023 年和 2024 年各阶段功能服务提供商市场2032 年(十亿美元)

来源:二手研究、一手研究、MRFR 数据库和分析师评论

功能服务提供商市场应用洞察

根据应用,功能服务提供商市场已分为生物制药公司、生物技术公司、医疗设备公司以及研究中心和学术机构。生物制药公司在2022年占据了最大的市场份额,预计在2022年至2032年期间将实现最高的复合年增长率。这归因于多种因素,例如生物制药行业不断增加的研发投入促进了新药和其他医疗产品的创新,而对学术机构的研究经费增加也进一步推动了该领域的增长。2022年,美国国立卫生研究院 (NIH) 获得了42亿美元的研究经费,比2019年增长了7%。

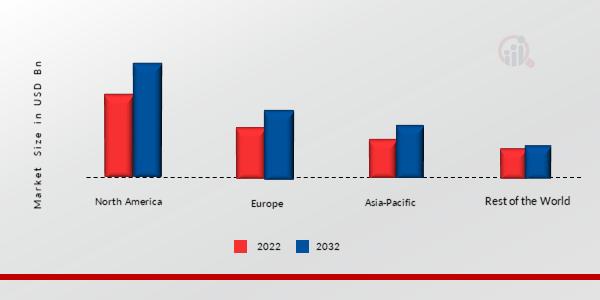

功能服务提供商市场区域洞察

按地区,该研究将市场细分为北美、欧洲、亚太地区和世界其他地区。 2022年,北美占据了最大的市场份额,达到42.64%。这得益于该地区活跃的行业参与者,例如IQVIA(美国)、Parexel(美国)和Labcorp Drug Development(美国)、发达的医疗基础设施以及大量的临床试验,这些因素正在推动北美市场的增长。根据ClinicalTrials.gov的数据,截至2021年10月,全球共注册了393,739项临床研究,其中127,129项(32%)在美国。此外,全球共记录了 60,947 项招聘研究,其中 34% 位于美国。

此外,研究的主要国家是:美国、加拿大、巴西、德国、法国、英国、意大利、西班牙、中国、印度、日本、韩国、澳大利亚。

图 3:2023 年和 2024 年按地区划分的功能服务提供商市场2032(百万美元)

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

由于欧洲拥有完善的医疗保健基础设施,支持广泛的临床研究,预计预测期内市场将出现显著增长。由于欧洲药品管理局 (EMA) 等监管机构的严格要求,对 FSP 服务的需求很高,以提供专业知识,提高产品获批的机会。根据欧洲药品管理局 (EMA) 的数据,欧盟 (EU) 国家每年约有 4,000 项临床试验。此外,根据世界卫生组织 (WHO) 的数据,2020 年 5 月,在临床试验数量最多的前十个国家中,德国、英国和法国分别位列第四、第五和第七。此外,德国功能服务提供商市场在 2022 年占据了最大的市场份额,而英国功能服务提供商市场是欧洲地区增长最快的市场。

预计亚太地区市场将快速增长,为开展临床试验创造了有利环境。由于患者人数众多、试验成本降低以及监管政策优惠等多种因素,亚太地区已成为开展临床试验的热点。根据英国制药情报有限公司 (Pharma Intelligence UK Limited) 的数据,2021 年亚太地区 (APAC) 占全球临床试验活动的 50%。此外,在亚太地区,2021 年中国占 45%,其次是日本 (21%)、韩国 (13%)、澳大利亚 (11%) 和印度 (10%)。此外,中国功能服务提供商市场在 2022 年占有最大的市场份额,并且是亚太地区增长最快的市场。

功能服务提供商市场主要市场参与者和竞争洞察

全球功能服务提供商 (FSP) 市场的特点是存在许多国际、区域和本地参与者。研发投入的增加、临床试验数量的增加、运营成本的降低和服务质量的提升,以及药物研发领域FSP外包的兴起,使得FSP市场利润丰厚。为了扩大业务范围并优化运营成本,主要参与者专注于从政府机构获得其产品的监管授权,并强调收购和产品发布,以期获得可观的市场份额。

市场参与者的增长取决于市场条件、政府支持和行业发展。因此,功能性服务提供商应专注于地域扩张和改进服务。尽管国际参与者占据市场主导地位,但市场份额较小的区域性和外国参与者在全球FSP市场中也占有相当大的份额。

IQVIA Inc.(美国)是一家提供高级分析、技术解决方案和临床研究服务的供应商。它提供广泛的解决方案,包括临床开发策略、预测性和处方性分析、治疗专业知识和患者保留服务。该公司服务于全球消费者健康、生物制药和医疗技术行业。此外,该公司在全球约100个国家/地区拥有超过70,000名专家。此外,该公司于2020年2月推出了Avacare临床研究网络,以增加临床试验和研究选项的机会。Avacare网络预计将加速临床试验,降低护理成本,并推进研究以满足消费者需求。

功能服务提供商市场的主要公司包括:

- Parexel International Corporation(美国)

- Quanticate International Limited (英国)

功能服务提供商行业发展

2021年10月:Rho, Inc. 与达索系统旗下公司 Medidata(美国)合作,以增强其临床试验平台。此次战略合作旨在为分散式试验中的跨领域和跨研究数据提供快速报告。

2019年8月:Laboratory Corporation of America Holdings(美国)为制药和生物技术客户推出了实验室数据管理功能服务提供商。该产品旨在帮助企业优化成本、简化运营并改善对账。

2019年6月:英国Quanticate International Limited推出QVigilance,提供专业的药物警戒(PV)和风险管理服务。QVigilance旨在为中小企业提供从临床试验到建立合规药物警戒体系的全方位支持。

2019年5月:中国药明康德股份有限公司收购美国Pharmapace,以增强其临床开发生物识别服务。此次收购增加了新的服务,进一步增强了 FSP 的产品线。

功能服务提供商市场细分

功能服务提供商市场类型展望

功能服务提供商市场阶段展望

功能服务提供商市场应用展望

功能服务提供商市场区域展望

北部美洲

欧洲

亚太地区

其他地区世界

Market Infographic")