发表评论

Request Free Sample

×

全球骨移植替代品市场概览

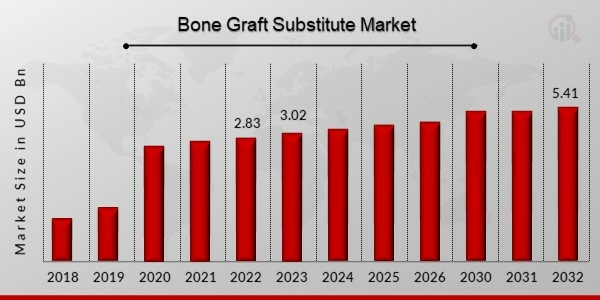

2022年骨移植替代品市场规模为28.3亿美元。骨移植替代品行业预计将从2023年的30.2亿美元增长到2032年的54.1亿美元,在预测期内(2023年至2032年)复合年增长率(CAGR)为6.70%。

骨移植是一种用于修复严重骨折的医疗程序。骨移植物是手术过程中使用的可植入材料,有助于骨愈合、骨形成和骨重建。骨替代物是一种合成的、人工的或生物有机的融合物,可以用来代替自体或同种异体骨来治疗骨缺损。

2023 年 10 月:未安排任何活动。Orthofix Medical Inc. 是一家专注于脊柱和骨科产品的著名跨国公司,已正式获得 510k 批准,目前全面推出 OsteoCove™,一种具有生物活性特性的创新合成移植物。 OsteoCove 是一种有油灰和条状两种形式的产品。它经过专门设计,具有出色的成骨能力,并且易于操作,适合各种脊柱和骨科手术。 Orthofix 是脱矿骨基质 (DBM) 和细胞同种异体移植领域的主导力量。

OsteoCove 的推出极大地增强了他们的生物制品系列,并支持他们致力于在所有主要骨移植类别中提供优质解决方案的承诺。 OsteoCove 由 β-磷酸三钙 (ß-TCP) 和羟基磷灰石 (HA) 以及 I 型牛胶原蛋白的混合物组成。它具有独特的表面结构,专门用于刺激骨骼的形成。其在困难的肌肉袋模型中促进骨骼生长的能力已经证明了这一点。该产品独特的表面化学和微孔性已被证明比目前市场上其他先进的合成移植物更有效地促进骨骼生长。

2023 年 6 月:骨损伤治疗骨生物制剂领域的新兴领导者 BONESUPPORT™ 宣布推出其革命性的抗生素释放骨移植替代品 CERAMENT G 的下一版本。CERAMENT G 已实施增强功能,以提高用户友好性并最大限度地减少生态足迹。最新版 CERAMENT G 套件中的所有成分现已表面无菌,同时保持与先前版本相同的成分、作用机制和临床结果。此外,该产品的耐用性又延长了一年,总保质期为三年。

这些增强功能使手术过程更加简化,从而改善用户体验并提高操作效率。此外,新的CERAMENT G套件的物理尺寸减少了28%,包装材料的使用量减少了35%。该套件的增强功能是在与消费者进行深入讨论后实施的。

2022 年 3 月: a href="../../../reports/rogenic-medicine-market-2220"再生医学聚合物技术领域的领导者 Molecular Matrix, Inc. (MMI) 自豪地宣布全面推出用于肌肉骨骼系统的 Osteo-P® 合成骨移植替代品 (BGS)。 Osteo-P® BGS 采用 MMI 的超交联碳水化合物聚合物 (HCCP) 技术平台制成,该技术平台旨在优化骨修复和再生的微环境。

Osteo-P® BGS 的天然基质不需要添加胶原异种移植物或其他粘合剂来改善操作性。

2022 年 3 月,英国 Keele 的 Biocomposites 与 Zimmer Biomet 达成一项多年协议,在美国独家经销 Genex 骨移植替代品,并提供新的混合系统和新的交付选项。为了缩短制备过程,延长工作时间,美国genex进行了升级,引入了封闭式混合系统。此外,根据 Biocomposites 的新闻稿,这种骨移植替代品现在可以使用更多选项来交付,例如注射、模制或珠子,具体取决于外科医生的偏好。

2022 年 11 月,Lithoz 宣布开发用于 3D 打印骨骼替代物的 LithaBone HA 480。据了解,该材料是一种生物可吸收陶瓷骨移植替代品;然而,他们是在与之前的 Lithoz 骨移植替代产品的用户进行所谓的“密切合作”后开发出这些材料的。但话又说回来,据说这种材料在机械性能方面经历了一些实质性改进,例如更高的壁厚,以及可能的几何形状、晶格结构尺寸和可加工性。例如,虽然 Lithoz 的 LithaBone HA 480 允许的壁厚范围为 1.6 毫米至 10 毫米,但与 Lithoz 生产的之前的骨骼替代材料相比,“大大减少了过度聚合,提高了固化深度,从而实现了更稳定的制造过程。”

自 2014 年首次以腻子形式推出以来,Bioventus 于 2020 年 6 月推出了条状 SIGNAFUSE 生物活性骨移植物。Signafuse 制造商 Bioventus 表示,他们还表示,由于快速水合,他们的条带具有出色的术中处理特性。其中有较长的,尺寸从二十五毫米到两百米不等。除了较长之外,这些较大的条带将为广泛的多层次操作提供绝佳的选择。

COVID-19 影响分析

虽然 COVID-19 将对市场增长产生短期影响,但市场在很大程度上不会受到大流行的影响,因为骨科手术(包括骨移植替代装置)由于随后骨相关治疗需求的增加而需求量很大。此外,许多国家已开始放松封锁和其他与 COVID-19 相关的预防措施,以便恢复进行骨科手术。

自从世界各国政府开始放宽规范、让位于商业活动再次运营以来,COVID-19 爆发后的情况已得到极大改善。行动限制不再是问题,这鼓励公司现在扩大在本地区以外的其他地区的业务。

例如,2022 年 10 月,韩国医疗保健提供商 CGBio 通过与美国医疗器械公司 Orthofix 签订许可和产品供应合同,牢牢掌握了其先进合成骨移植材料的销售,该材料在北美的脊柱、骨科、创伤和牙科应用中具有临床用途。

CGBio 的材料名为 Novosis,已在韩国、墨西哥、印度和东南亚获得批准,可以描述为重组人骨形态发生蛋白-2 骨生长材料,可用作新骨发育的支架,同时提供可成型的处理。

骨移植替代品市场趋势

生物相容性合成骨移植物的增长、牙科骨移植工艺需求的增加以及道路伤害和关节疾病发生率的增加是推动市场扩张的一些关键因素。高手术成本、骨移植手术相关风险和并发症等因素阻碍了骨移植替代品市场的增长。

THERAVET 开发了新的磷酸钙和生物骨替代品系列 BIOCERA-VET。 BIOCERA-VET® 是全系列创新、易于使用、高效且易于使用的产品。在需要骨移植的骨手术中表明具有成本效益的骨替代品,并作为犬骨肉瘤治疗的姑息替代方案。

驱动程序

-

道路伤害和关节疾病的发生率上升

交通事故发生的频率正在增加。例如,世界卫生组织估计,每年有 135 万人死于交通事故,20 至 5000 万人遭受非致命伤害。此外,国家创伤研究所估计,2014 年创伤病例造成的经济损失增至 6,710 亿美元,其中包括生产力损失和医疗费用。通过骨移植治疗疾病和损伤的方法有很多。如果骨折经过初步治疗后出现多发性、复杂性或愈合不良,则可以使用。在患病的关节中,它还用于融合,有助于两块骨头的愈合。融合通常在脊柱上进行。

约束

-

手术费很贵

骨移植的价格根据情况和患者的健康状况差异很大。例如,使用合成骨进行简单的牙科骨移植,单个植入区域的成本将在 300 美元到 800 美元之间。当从患者身体的不同部位获取骨材料时,需要住院治疗,并且会增加骨移植手术的成本。

机会

-

骨科医疗领域获得大量投资

卫生政策和规划的一个重要组成部分是对每个国家卫生支出的准确且可比的估计。它们对于推进区域、全球和国家卫生目标至关重要。世界卫生组织2019年2月20日发布的全球卫生支出新报告显示,全球高收入国家卫生支出增长4%,中低收入国家卫生支出增长6%。政府承担的初级卫生保健支出不到 40%。由于骨移植替代品的巨大市场机会,许多企业正在进入该领域。

骨移植替代品细分市场洞察

骨移植替代品类型见解

根据产品类型,全球骨移植替代品市场分为同种异体移植、{机器同种异体移植、脱矿骨基质(DBM)}、骨移植替代品{合成骨移植、骨形态发生蛋白}、细胞基质。脊柱融合部分占据骨移植替代市场的最大份额。同种异体移植物来自移植物接受者以外的人。它通常来自骨头库,主要取自捐赠骨头的尸体,以便将其用于活着和有需要的人。

骨移植替代品应用见解

根据应用,全球骨移植替代品市场分为脊柱融合、关节重建、长骨、牙科、足部和骨移植。踝。脊柱融合段将增长最快。重要的是要认识到骨移植不能进行脊柱融合或治愈脊柱损伤。然而,骨移植创造了一个可以建立坚固桥梁的环境埃洛普。脊柱由骨移植物支撑,这也使身体能够再生骨骼并融合脊柱受影响的部分。

2022 年 2 月

Orthofix Medical Inc.(纳斯达克股票代码:OFIX)是一家专注于脊柱和骨科的全球医疗器械公司,今天宣布全面推出 Opus™ BA,这是一种用于颈椎和腰椎融合手术的合成生物活性骨移植解决方案。

Opus BA 可用于填充骨骼系统中非骨结构稳定性所固有的骨空隙或间隙。 Opus BA 充当支架,允许骨骼在表面生长,并在愈合过程中被天然骨骼重新吸收和取代。

区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区和世界其他地区。欧洲占据最大的市场份额。预计亚太地区在审查期间的复合年增长率最高。

2022 年 10 月

LifeNet Health 将在 10 月 12 日至 14 日于芝加哥举行的北美脊柱协会 (NASS) 2022 年年会上(展位号 3216)展示最先进的融合同种异体移植生物制剂。同种异体移植解决方案和加工技术的全球领导者将展示越来越多的证据支持 LifeNet Health 的胸椎、颈椎和腰椎融合解决方案,包括 ViviGen® 细胞骨基质、PliaFX® Prime 可塑脱矿纤维和 VertiGraft® 结构同种异体移植物。

欧洲市场

欧洲在全球骨移植替代品市场中占有很大份额。随着骨移植替代品意识的增强和医疗保健成本的上升,欧洲已成为一个重要的市场。该地区具有巨大的增长潜力,这将有助于未来几年全球市场的扩张。英国和德国等国家预计将为该区域市场的增长做出重大贡献,这将使该行业受益。

亚太市场

骨移植替代品市场预计将在亚太地区增长最快。由于印度、中国和韩国等发展中经济体的存在以及潜在患者人数的不断增长,该地区为骨移植替代品市场的参与者提供了利润丰厚的机会。此外,由于老年人口的增长和医疗保健支出的增加,预计市场将在审查期间扩大。由于研发举措,亚太地区的骨移植市场正在迅速扩大。

竞争格局

市场包括一级、二级和本地参与者。一级和二级参与者的产品组合遍及全球。强生公司等公司约翰逊服务公司、Geistlich Pharma、AlloSource、Smith Co.由于产品差异化、财务稳定性、战略发展和多元化的区域业务,Nephew 和 Integra Lifesciences Holdings Corporation 在全球骨移植替代品市场占据主导地位。参与者专注于投资研发。此外,他们还采取扩张、产品发布、合资和合作等战略增长举措,以巩固其市场地位并赢得大量客户群。

全球骨移植替代品市场的知名企业包括

- 美敦力

- AlloSource

- Zimmer Biomet Holdings Inc

- 史赛克

- 史密斯&侄子

- 强生公司约翰逊服务公司

- 百特国际公司

- Integra Lifesciences Holdings Corporation

- Orthofix 控股公司

- 盖氏制药

- SeaSpine

骨移植替代品市场细分

骨移植替代品类型展望

- 同种异体移植

- 机器同种异体移植

- 脱矿骨基质 (DBM)

- 骨移植替代品

- 合成骨移植物

- 骨形态发生蛋白

- 基于细胞的矩阵

骨移植替代品应用展望

- 脊柱融合术

- 关节重建

- 长骨

- 牙科

- 脚和脚脚踝

- 其他

骨移植替代品区域展望

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 欧洲其他地区

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 亚太地区其他地区

- 世界其他地区

- 南美洲

- 中东

- 非洲

研究目标

研究目标概括为 5 个阶段。它们如下:

市场规模和预测:

确定并估计全球骨移植替代品市场的市场规模,按硬件、类型和应用程序按价值(以美元计)细分。此外,了解2020-2030年期间骨移植替代品消费者创造的消费/需求

市场格局和趋势:

识别和推断全球骨移植替代品市场的驱动因素、限制因素、机遇和挑战

市场影响因素:

找出影响骨移植替代品在消费者中销售的因素

COVID-19 的影响:

识别和了解受疫情影响的全球骨移植替代品市场涉及的各种因素

公司概况:

提供对市场上运营的主要公司的详细了解。概况分析将包括公司过去 2-3 年的财务健康状况、部门和区域收入细分、产品供应、最新发展、SWOT 分析和关键战略。

目标受众

- 骨移植替代品生产商

- 原材料供应商

- 零售商、批发商和分销商

- 政府、协会和行业机构

- 投资者和贸易专家

下载免费样本

请填写以下表格以获取本报告的免费样本

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

案例研究

Aerospace & Defense