What is the projected market valuation for the US automotive simulation market in 2035?

The projected market valuation for the US automotive simulation market in 2035 is expected to reach $571.62 Million.

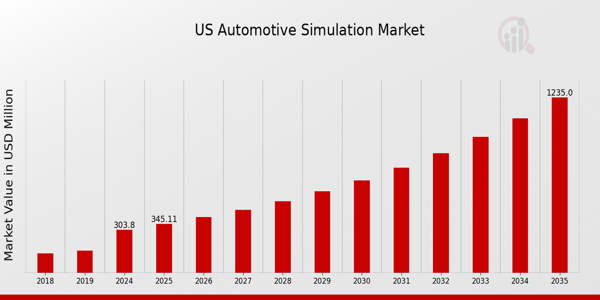

What was the market valuation for the US automotive simulation market in 2024?

The market valuation for the US automotive simulation market was $303.8 Million in 2024.

What is the expected CAGR for the US automotive simulation market during the forecast period 2025 - 2035?

The expected CAGR for the US automotive simulation market during the forecast period 2025 - 2035 is 5.92%.

Which companies are considered key players in the US automotive simulation market?

Key players in the US automotive simulation market include Siemens, Ansys, Altair, Dassault Systemes, MathWorks, PTC, MSC Software, Vector Informatik, and Agnitio.

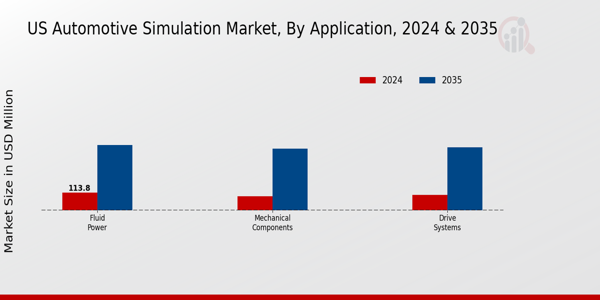

What are the main application segments in the US automotive simulation market?

The main application segments in the US automotive simulation market include Drive Systems, Mechanical Components, and Fluid Power.

What was the valuation for the Drive Systems segment in 2024?

The valuation for the Drive Systems segment in 2024 was $100.0 Million, projected to grow to $180.0 Million.

How do the end-user segments of OEMs and Suppliers compare in the US automotive simulation market?

In 2024, the OEMs segment was valued at $182.28 Million, while the Suppliers segment was valued at $121.52 Million.

What is the projected valuation for the Cloud deployment segment by 2035?

The projected valuation for the Cloud deployment segment is expected to reach $271.62 Million by 2035.

What are the projected valuations for software and services components in the US automotive simulation market?

The projected valuation for software components is expected to grow from $121.52 Million to $226.32 Million, while services components are projected to increase from $182.28 Million to $345.3 Million.

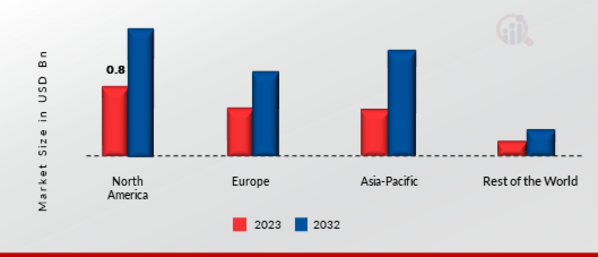

What is the expected growth trend for the US automotive simulation market in the coming years?

The US automotive simulation market appears to be on a growth trajectory, with a projected valuation increase from $303.8 Million in 2024 to $571.62 Million by 2035.