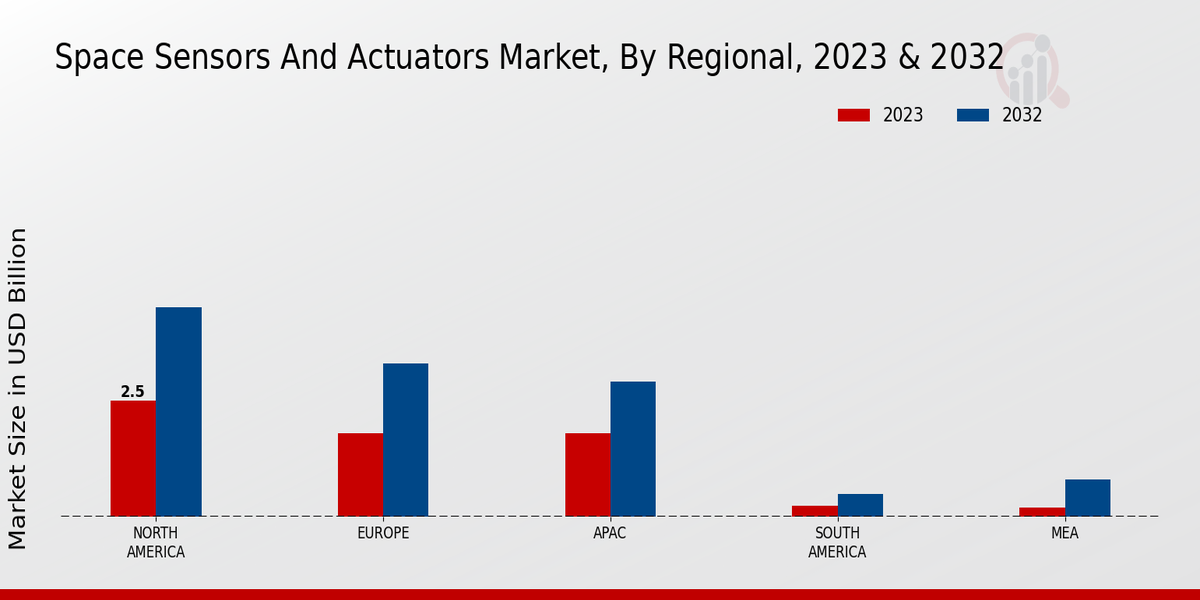

空间传感器执行器市场 摘要

根据MRFR分析,2024年太空传感器和执行器市场估计为74.91亿美元。预计太空传感器和执行器行业将从2025年的80.14亿美元增长到2035年的157.2亿美元,展现出6.97的年复合增长率(CAGR),预测期为2025年至2035年。

主要市场趋势和亮点

太空传感器和执行器市场因技术进步和对卫星服务需求的增加而有望实现显著增长。

- 微型化的进步正在推动更紧凑和高效的空间传感器和执行器的发展。

市场规模与预测

| 2024 Market Size | 749.1亿美元 |

| 2035 Market Size | 157.2(亿美元) |

| CAGR (2025 - 2035) | 6.97% |

主要参与者

诺斯罗普·格鲁曼(美国)、洛克希德·马丁(美国)、雷神技术(美国)、泰雷兹集团(法国)、空客国防与航天(德国)、波音(美国)、霍尼韦尔(美国)、L3哈里斯技术(美国)、马克萨科技(加拿大)