What is the current valuation of the Nuclear Decommissioning Market?

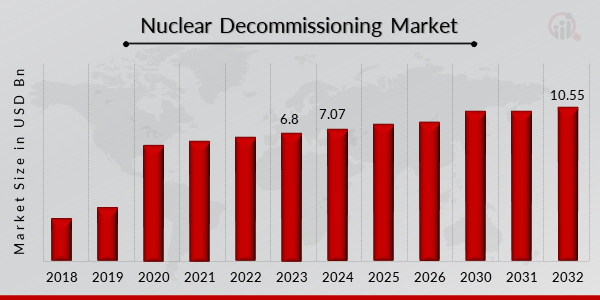

The Nuclear Decommissioning Market was valued at 7.07 USD Billion in 2024.

What is the projected market size for the Nuclear Decommissioning Market by 2035?

The market is projected to reach 11.48 USD Billion by 2035.

What is the expected CAGR for the Nuclear Decommissioning Market during the forecast period?

The expected CAGR for the Nuclear Decommissioning Market from 2025 to 2035 is 4.5%.

Which companies are considered key players in the Nuclear Decommissioning Market?

Key players include Areva, Westinghouse Electric Company, Fluor Corporation, and Bechtel.

How does the market segment by reactor type perform in terms of valuation?

In 2024, the PWR segment was valued at 2.83 USD Billion, while the BWR segment reached 2.12 USD Billion.

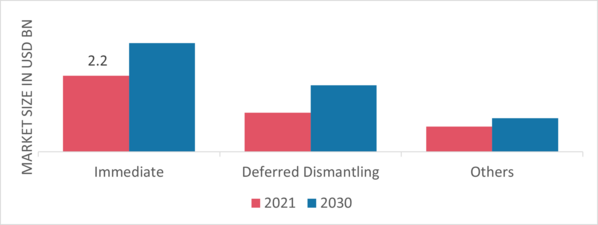

What are the different strategies employed in the Nuclear Decommissioning Market?

The Immediate strategy was valued at 2.83 USD Billion, whereas Deferred Dismantling reached 3.52 USD Billion in 2024.

How does capacity impact the Nuclear Decommissioning Market valuation?

In 2024, the 801MW-1000MW capacity segment was valued at 2.83 USD Billion.

What is the valuation trend for the 'Others' segment in reactor types?

The 'Others' segment was valued at 1.1 USD Billion in 2024 and is projected to grow to 1.83 USD Billion by 2035.

What is the valuation of the Deferred Dismantling strategy in 2024?

The Deferred Dismantling strategy was valued at 3.52 USD Billion in 2024.

How does the Nuclear Decommissioning Authority contribute to the market?

The Nuclear Decommissioning Authority plays a pivotal role in overseeing decommissioning projects and ensuring compliance.