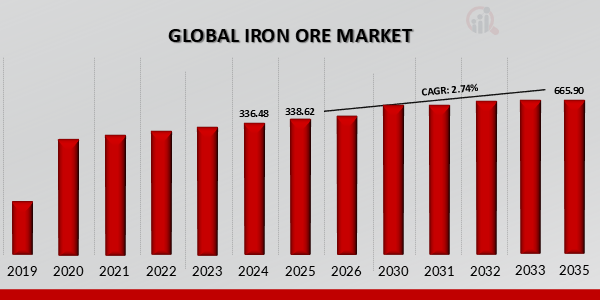

What is the current valuation of the Iron Ore Market as of 2024?

The Iron Ore Market was valued at 372.0 USD Billion in 2024.

What is the projected market valuation for the Iron Ore Market in 2035?

The Iron Ore Market is projected to reach a valuation of 498.78 USD Billion by 2035.

What is the expected CAGR for the Iron Ore Market during the forecast period 2025 - 2035?

The expected CAGR for the Iron Ore Market during the forecast period 2025 - 2035 is 2.7%.

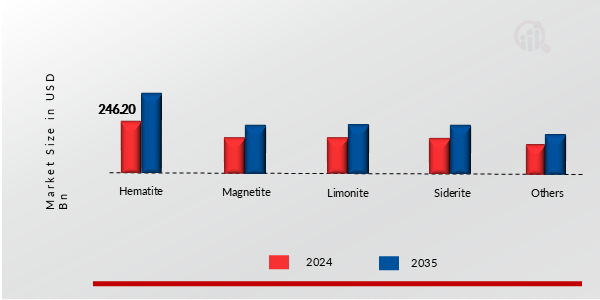

Which product type holds the highest market value in the Iron Ore Market?

Hematite appears to hold the highest market value, with a range of 150.0 to 200.0 USD Billion.

What are the projected values for iron ore pellets in the market?

Iron ore pellets are projected to have a market value ranging from 100.0 to 130.0 USD Billion.

Which end-use industry is expected to dominate the Iron Ore Market?

Steel manufacturing is expected to dominate the Iron Ore Market, with projected values between 200.0 and 270.0 USD Billion.

What is the market value range for limonite in the Iron Ore Market?

The market value range for limonite is projected to be between 30.0 and 40.0 USD Billion.

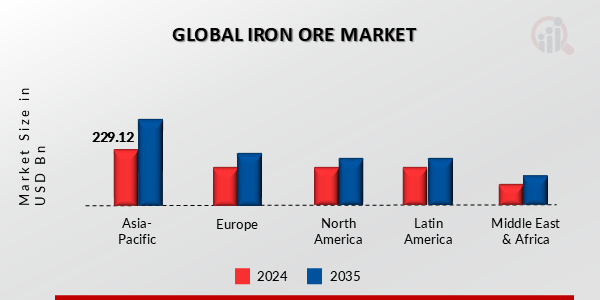

How do the key players influence the Iron Ore Market?

Key players like Vale S.A., Rio Tinto Group, and BHP Group significantly influence the Iron Ore Market through their production capacities and strategic initiatives.

What is the market value range for iron ore lumps?

Iron ore lumps are projected to have a market value ranging from 90.0 to 120.0 USD Billion.

What is the expected market value for the automotive and transportation sector in the Iron Ore Market?

The automotive and transportation sector is expected to have a market value ranging from 40.0 to 60.0 USD Billion.