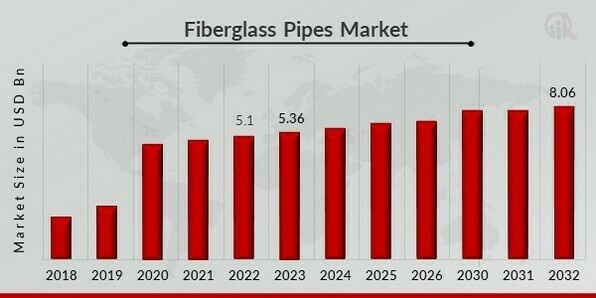

What is the current valuation of the Fiberglass Pipes Market as of 2024?

The Fiberglass Pipes Market was valued at 5.64 USD Billion in 2024.

What is the projected market valuation for the Fiberglass Pipes Market in 2035?

The market is projected to reach 9.213 USD Billion by 2035.

What is the expected CAGR for the Fiberglass Pipes Market during the forecast period 2025 - 2035?

The expected CAGR for the Fiberglass Pipes Market during 2025 - 2035 is 4.56%.

Which type of fiberglass pipes is expected to have the highest valuation in the future?

GRE Pipes are projected to grow from 2.5 USD Billion to 4.0 USD Billion during the forecast period.

How do GRP Pipes compare to other types in terms of market valuation?

GRP Pipes are expected to increase from 2.0 USD Billion to 3.0 USD Billion, indicating strong market performance.

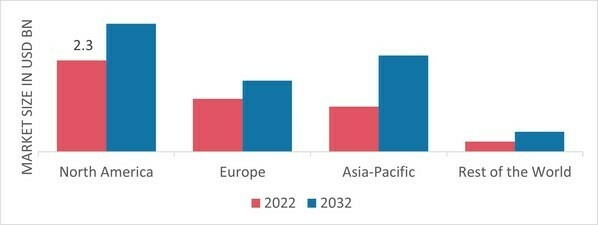

What are the key applications driving the Fiberglass Pipes Market?

Key applications include Oil & Gas, Chemicals, and Sewage, with Oil & Gas projected to grow from 1.5 USD Billion to 2.4 USD Billion.

Which fiber type is anticipated to dominate the market in the coming years?

E-Glass is expected to lead, with a valuation increase from 2.5 USD Billion to 4.0 USD Billion.

Who are the leading players in the Fiberglass Pipes Market?

Key players include Owens Corning, Hobas, and Amiantit, among others.

What is the projected growth for the Other Pipes segment by 2035?

The Other Pipes segment is expected to grow from 1.14 USD Billion to 2.21 USD Billion.

How does the Chemicals application segment perform in the market?

The Chemicals application segment is projected to increase from 1.2 USD Billion to 1.9 USD Billion by 2035.