What is the projected market valuation for the Digital Transformation in Healthcare Market by 2035?

The projected market valuation for the Digital Transformation in Healthcare Market is expected to reach 6372.18 USD Billion by 2035.

What was the overall market valuation for the Digital Transformation in Healthcare Market in 2024?

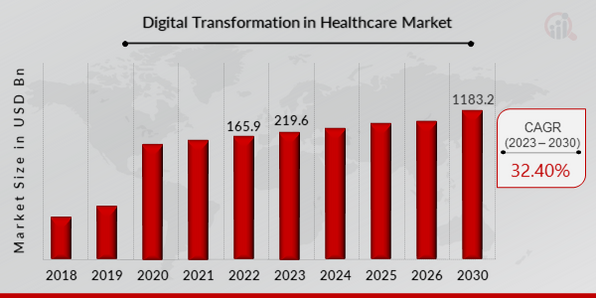

The overall market valuation for the Digital Transformation in Healthcare Market was 290.75 USD Billion in 2024.

What is the expected CAGR for the Digital Transformation in Healthcare Market during the forecast period 2025 - 2035?

The expected CAGR for the Digital Transformation in Healthcare Market during the forecast period 2025 - 2035 is 32.4%.

Which companies are considered key players in the Digital Transformation in Healthcare Market?

Key players in the Digital Transformation in Healthcare Market include Epic Systems, Cerner Corporation, Allscripts Healthcare Solutions, and McKesson Corporation, among others.

What are the main components contributing to the Digital Transformation in Healthcare Market?

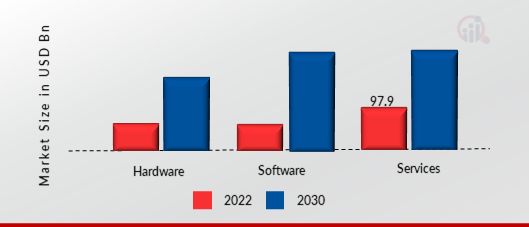

The main components contributing to the market include Hardware, Software, and Services, with valuations of 58.11, 87.11, and 145.53 USD Billion respectively.

How does the market segment by organization size appear in terms of valuation?

The market segment by organization size indicates that Large Enterprises are valued at 232.0 USD Billion, while SMEs are valued at 58.75 USD Billion.

What technologies are driving the Digital Transformation in Healthcare Market?

Key technologies driving the market include Artificial Intelligence, Cloud Computing, Big Data & Analytics, and the Internet of Things, with respective valuations of 58.12, 72.15, 45.3, and 115.18 USD Billion.

What business functions are being transformed in the Digital Transformation in Healthcare Market?

Business functions undergoing transformation include Customer Transformation, Workforce Transformation, Operational Transformation, and Product Transformation, with valuations of 58.12, 72.09, 90.23, and 70.31 USD Billion.

What role does IBM Watson Health play in the Digital Transformation in Healthcare Market?

IBM Watson Health is one of the key players in the market, contributing to advancements in AI and data analytics.

How does the Digital Transformation in Healthcare Market compare to previous years?

The Digital Transformation in Healthcare Market has shown substantial growth from 290.75 USD Billion in 2024, with expectations of reaching 6372.18 USD Billion by 2035.