댓글 남기기

Request Free Sample

×

글로벌 반도체 패키징 재료 시장 개요

반도체 패키징 재료 시장 규모는 2023년 164억6천만 달러로 평가되었습니다. 반도체 패키징 재료 산업은 2024년 178억2천만 달러에서 2032년까지 311억5천만 달러로 성장할 것으로 예상되며, 예측 기간(2024~2032년) 동안 연평균 복합 성장률(CAGR) 7.23%를 보일 것으로 예상됩니다. 여러 최종 사용자 분야의 비즈니스에 걸쳐 수요가 증가하고 있으며, 이러한 수요 증가로 인해 포장재는 제품 특성, 통합 및 에너지 효율성 측면에서 지속적인 혁명을 겪었으며 이는 시장 성장을 촉진하는 주요 시장 동인입니다.

출처: 2차 연구, 1차 연구, MRFR 데이터베이스 및 분석가 검토

반도체 포장재 시장동향

- 리

소비자 전자제품의 사용 증가가 시장 성장을 주도하고 있습니다.

반도체 패키징 재료 시장 CAGR은 소비자 가전 분야의 사용 증가에 의해 주도되고 있습니다. 전 세계적으로 1인당 소득 증가로 인해 가전제품 사용이 확대되고 생활 수준 향상으로 인해 전자 장비의 가격이 높아짐에 따라 국제적으로 반도체 패키징 시장 규모가 커질 것으로 예상됩니다. 복잡한 반도체 통합이 필요한 노트북, 피트니스 밴드, 태블릿, 스마트워치 및 기타 전자 장치와 같은 가전 제품은 반도체 패키징 산업의 성장을 촉진할 것으로 예상됩니다.

3D 반도체 패키징 기술의 사용 증가는 예측 기간 동안 반도체 패키징 시장 점유율을 발전시킬 수 있는 새로운 기회를 창출할 것으로 예상됩니다. 휴대폰, PDA, 디지털 카메라 등 더 작고, 가벼우며, 휴대 가능한 장치에 대한 고객의 급증하는 요구를 충족하려면 반도체 제조 방법인 VSMI(체적 시스템 소형화 및 상호 연결)가 필요합니다. 3D 반도체 패키징은 기존 반도체 패키징과 비교할 때 품목이 더 콤팩트하다는 장점이 있습니다. 이러한 요인으로 인해 이 사업에 접근할 수 있는 대안의 범위가 넓어질 것으로 예상됩니다. 또한 스마트폰, 장치 및 사물인터넷(IoT)에 대한 수요가 반도체 패키징, 특히 팬아웃 웨이퍼 레벨 패키징 시장 수익과 함께 증가함에 따라 반도체 패키징 공급업체는 운영 효율성을 극대화하는 동시에 고급 패키징의 전체 비용을 절감하기 위한 절차와 전략을 개발하고 있습니다. 운영 비용이 높기 때문에 일반적으로 웨이퍼 및 다이 제조와 같은 전문 산업의 고급 제품 및 애플리케이션에 사용됩니다.

또한 시장 공급업체는 포장 솔루션이 계속 발전함에 따라 다양한 성장 기회를 통해 이익을 얻을 수 있습니다. FAB-LESS 및 기타 반도체 설계 기업은 혁신적인 패키징 솔루션을 생성할 수 있습니다. 그럼에도 불구하고 이를 실행하고 새로운 패키징 기술을 현실로 만들려면 항상 OSAT 공급업체가 필요합니다. 주된 이유는 일반적으로 대규모 투자가 필요한 내부 또는 내부 조립 및 테스트 기능이 필요하기 때문입니다. OSAT를 사용하는 것은 새로운 패키지 개선 사항을 개발하는 동안 비용을 절약하는 가장 좋은 방법입니다. 따라서 반도체 패키징 재료 시장 수익을 창출합니다.

반도체 패키징 재료 시장 부문 통찰력

반도체 포장재 제품 유형 분석

제품 유형에 따라 반도체 패키징 재료 시장 세분화에는 기판, 리드 프레임, 본딩 와이어, 캡슐화제, 언더필 재료, 다이 부착, 솔더 볼, 웨이퍼 레벨 패키징 유전체 등이 포함됩니다. 언더필 재료 카테고리가 시장 수익의 35%를 차지하며 시장을 지배했습니다. 소매 및 상업용 응용 분야를 위한 고성능 정교한 전자 제품에 대한 수요 증가는 이 하위 확장 범주의 성장에 도움이 될 것으로 예상됩니다. 하위 부문 성장에 기여하는 다른 요인으로는 전 세계적으로 1인당 소득 증가로 인한 경제성 증가와 휴대폰 및 무선과 같은 가전제품 보급률이 있습니다.

반도체 패키징 재료 제품 기술 통찰력

기술을 기반으로 하는 반도체 패키징 재료 시장 세분화에는 그리드 어레이, 소형 아웃라인 패키지, 듀얼 플랫 노리드, 쿼드 플랫 패키지, 듀얼 인라인 패키지 등이 포함됩니다. 그리드 어레이 부문이 시장을 장악했습니다. 모든 종류의 중요한 반도체 패킹에 널리 사용되기 때문입니다. 전자 응용 분야에서의 상당한 지출, 원자재의 용이한 가용성, 저렴한 제조 비용, 저렴한 노동력이 카테고리 확장을 주도하고 있습니다.

반도체 포장재 최종 용도 산업 통찰력

최종 사용 산업을 기준으로 반도체 패키징 재료 시장 세분화에는 가전제품, 항공우주 및 산업이 포함됩니다. 국방, 의료, 통신, 자동차 등 가전제품 카테고리가 가장 많은 수입을 창출했습니다(70.4%). 지출이 증가하고 특히 인도, 중국, 베트남, 인도네시아와 같은 개발도상국에서 스마트폰, 휴대용 디지털 단말기, 오디오 기기, 태블릿 및 기타 가전 제품을 제공하는 많은 전자 장비 제조 기업이 증가하고 있습니다.

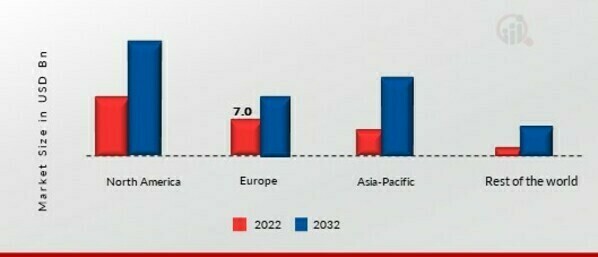

그림 1: 2022년 최종 사용 산업별 반도체 포장 재료 시장 2032년(10억 달러)

출처: 2차 연구, 1차 연구, MRFR 데이터베이스 및 분석가 검토

반도체 포장재 지역별 통찰

이 연구는 지역별로 북미, 유럽, 아시아 태평양 및 기타 지역에 대한 시장 통찰력을 제공합니다. 북미 반도체 패키징 재료 시장 영역이 이 시장을 지배할 것이며, 미국, 캐나다 등 선진국의 존재와 AI, 사물 인터넷 및 기타 제품과 같은 최첨단 기술의 조기 채택은 예측 기간 동안 북미 반도체 패키징 시장의 성장을 뒷받침할 것으로 예상됩니다.

또한 시장 보고서에서 연구된 주요 국가는 미국, 캐나다, 독일, 이탈리아, 스페인, 중국, 일본, 인도, 프랑스, 영국, 호주, 한국 및 브라질입니다.

그림 2: 2022년 지역별 반도체 포장재 시장 점유율(10억 달러)

출처: 2차 연구, 1차 연구, MRFR 데이터베이스 및 분석가 검토

유럽은 반도체 패키징 재료 시장 점유율에서 두 번째로 높습니다. 사람들의 가처분 소득 증가와 스마트 홈 및 스마트 기업 환경에 대한 선호는 유럽 가전제품 성장의 중요한 동인입니다. 또한, 독일 반도체 패키징 재료 시장이 지배적인 반면, 영국 반도체 패키징 재료 시장은 유럽에서 가장 빠르게 성장했습니다.

2023년부터 2032년까지 아시아 태평양 반도체 패키징 재료 시장은 가장 빠른 CAGR로 발전할 것입니다. 경제 발전으로 인해 아시아 태평양 지역 주민들의 1인당 소득이 증가하면서 휴대폰, 개인용 컴퓨터, 고화질(HD) TV 세트 등과 같은 반도체 기반 장비 및 제품에 대한 지출이 증가했습니다. 또한 중국의 반도체 패키징 재료 시장은 시장 점유율이 가장 높았고, 인도의 반도체 패키징 재료 시장은 아시아 태평양 지역에서 가장 빠르게 성장했습니다.

반도체 포장재 주요 시장 참가자 경쟁 통찰력

선도적인 시장 기업들은 제품 라인을 늘리기 위해 RD에 집중적으로 투자하고 있으며, 이는 반도체 패키징 재료 시장이 더욱 성장하는 데 도움이 될 것입니다. 중요한 시장 개발에는 신제품 출시, 계약 계약, 인수 및 합병, 투자 확대, 다른 조직과의 협력 등이 포함됩니다. 반도체 패키징 재료 산업은 경쟁이 더욱 치열해지고 증가하는 시장 환경에서 번영을 누리기 위해 비용 효과적인 상품을 생산해야 합니다.

운영 비용을 줄이기 위해 현지에서 제조하는 것은 제조업체가 전 세계 반도체 패키징 재료 산업에서 고객에게 서비스를 제공하고 시장 부문을 확장하기 위해 사용하는 효과적인 비즈니스 전략입니다. 반도체 패키징 재료 산업은 최근 가장 중요한 이점 중 일부를 제공했습니다. ASE, S2C 및 기타 반도체 패키징 재료 시장의 주요 경쟁업체는 RD 노력에 투자하여 시장 수요를 개선하려고 합니다.

ASE는 5G, 자동차, 고성능 컴퓨팅, 기존 조립 및 테스트 기술의 대규모 포트폴리오를 포함한 다양한 최종 영역의 성장 모멘텀에 부응하는 혁신적인 고급 패키징 및 시스템 인 패키지 솔루션을 생산하고 있습니다. SiP, 팬아웃, 플립 칩, MEMS 센서, 2.5D, 3D, TSV 기술 등 모두 궁극적으로 라이프 스타일과 효율성을 향상시키는 애플리케이션을 목표로 합니다. 2022년 6월, Innovative Semiconductor Engineering, Inc.는 수직 통합 패키지 솔루션을 제공하도록 설계된 혁신적인 패키징 플랫폼인 VIPack을 선보였습니다. VIPack은 ASE의 차세대 3D 이종 통합 아키텍처로 초고밀도와 성능을 달성하는 동시에 설계 원리를 확장합니다. 이 플랫폼은 정교한 재배포 계층(RDL) 방법, 내장형 통합, 2.5D 및 3D 기술을 사용하여 고객이 수많은 칩을 단일 패키지에 결합할 때 비교할 수 없는 혁신을 달성할 수 있도록 합니다.

SK 그룹은 SK 브랜드 이름과 SKMS(SK Management System)로 알려진 그룹 경영 스타일을 공유하는 186개의 자회사 및 계열사로 구성되어 있습니다. 최태원 회장의 자산은 SK주식회사라는 지주회사를 통해 그룹을 지배하고 있다. 에너지·화학 부문은 SK그룹의 근간이다. 주요 사업 분야는 에너지, 석유, 화학 산업이지만, 국내 최대 무선 이동통신 서비스 제공업체인 SK텔레콤도 소유하고 있습니다. 건설, 마케팅, 시내전화, 초고속 인터넷, 무선 광대역(와이브로) 분야의 서비스와 세계 4위 반도체 제조사인 SK하이닉스 등의 서비스를 제공하고 있다. 2022년 7월, 이 새로운 시설은 최대 메모리 칩 제조업체 중 하나인 SK하이닉스를 소유한 SK그룹의 반도체, 재생 에너지, 생명과학 프로젝트에 대한 220억 달러 규모의 미국 투자 패키지의 일부로 공개되었습니다. 백악관은 RD 활동, 재료, 첨단 패키징 및 테스트 시설 건설 등 반도체 부문에 150억 달러를 투자한다고 발표했습니다.

반도체 패키징 재료 시장의 주요 기업은 다음과 같습니다.

- 헨켈,

- 히타치 화학

- 스미토모화학(주)

- 교세라화학(주)

- 도레이공업(주)

- 파워테크테크놀로지

- Tianshui Huatian Technology Co. Ltd

- 후지쯔 세미컨덕터(주)리

- UTAC 그룹

- 칩모스 테크놀로지스

- 칩본드 테크놀로지 주식회사

- 인텔사

- 삼성전자(주)

- 유니셈(M) 베르하드

- Interconnect Systems, Inc.(ISI)

반도체 포장재 산업 발전

2022년 10월: Interconnect System Inc.의 모회사인 Molex는 북미 및 기타 국가의 자동차, 운송 및 산업 고객을 위한 정교한 엔지니어링 및 대규모 생산을 지원하기 위해 과달라하라에 새로운 공장을 건설한다고 발표했습니다.

2022년 8월: Intel은 2.5D 및 3D 타일 기반 칩 설계를 가능하게 하는 최신 아키텍처 및 패키징 발전을 시연하여 칩 제조 기술과 관련성의 새로운 시대를 열었습니다. 인텔의 시스템 파운드리 아키텍처는 패키징을 개선했으며 회사는 2030년까지 패키지의 트랜지스터 수를 1000억 개에서 1조 개로 늘릴 계획입니다.

반도체 포장재 시장 세분화

반도체 포장재 제품 유형 전망

- 기판

- 리드 프레임

- 본딩 와이어

- 봉지재

- 언더필 재료

- 다이 부착

- 솔더볼

- 웨이퍼 레벨 패키징 유전체

- 기타

반도체 패키징 소재 기술 전망

- 그리드 배열

- 소형 개요 패키지

- 듀얼 플랫 노리드

- 쿼드 플랫 패키지

- 듀얼 인라인 패키지

- 기타

반도체 포장재 최종 용도 산업 전망

- 소비자 가전

- 항공우주 및 앰프; 방어

- 의료

- 커뮤니케이션

- 자동차

- 기타

반도체 포장재 지역별 전망

- 북미

- 미국

- 캐나다

- 유럽

- 독일

- 프랑스

- 영국

- 이탈리아

- 스페인

- 나머지 유럽

- 아시아 태평양

- 중국

- 일본

- 인도

- 호주

- 한국

- 호주

- 나머지 아시아 태평양 지역

- 기타 국가

- 중동

- 아프리카

- 라틴 아메리카

FAQs

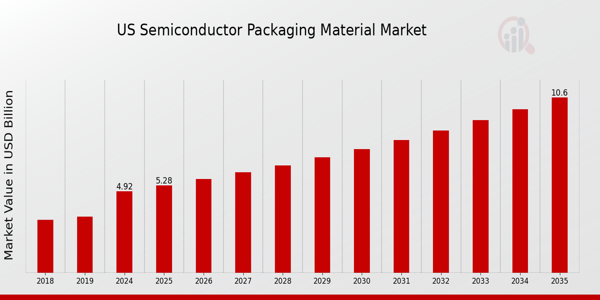

What is the expected market size of the US Semiconductor Packaging Material Market in 2024?

The US Semiconductor Packaging Material Market is expected to be valued at 4.92 billion USD in 2024.

What will be the projected market value of the US Semiconductor Packaging Material Market by 2035?

By 2035, the market is projected to reach approximately 10.6 billion USD.

What is the expected CAGR for the US Semiconductor Packaging Material Market during the forecast period from 2025 to 2035?

The expected CAGR for the market from 2025 to 2035 is 7.23%.

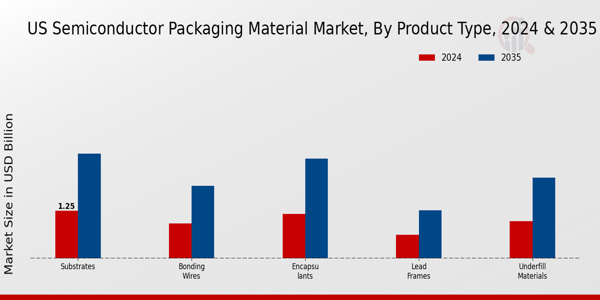

Which product type in the US Semiconductor Packaging Material Market is expected to dominate by 2035?

By 2035, substrates are expected to dominate with a market value of 2.734 billion USD.

What market value is anticipated for bonding wires in the US Semiconductor Packaging Material Market by 2035?

The market value for bonding wires is anticipated to reach 1.893 billion USD by 2035.

Who are the key players in the US Semiconductor Packaging Material Market?

Key players include Siliconware Precision Industries, Tianshui Huatian Technology, and ASE Technology Holding among others.

What is the expected market size for encapsulants in 2024?

The market size for encapsulants is expected to be 1.164 billion USD in 2024.

What challenges might the US Semiconductor Packaging Material Market face by 2035?

Potential challenges may include supply chain disruptions and rising material costs impacting market stability.

What growth opportunities exist in the US Semiconductor Packaging Material Market?

There are significant growth opportunities driven by advancements in technology and increasing demand for semiconductor devices.

How is the US Semiconductor Packaging Material Market expected to evolve over the next decade?

The market is expected to evolve significantly, driven by innovations and increasing applications in technology over the next decade.

무료 샘플 다운로드

이 보고서의 무료 샘플을 받으려면 아래 양식을 작성하십시오

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

사례 연구

Aerospace & Defense