글로벌 선박용 디젤 엔진 시장 개요:

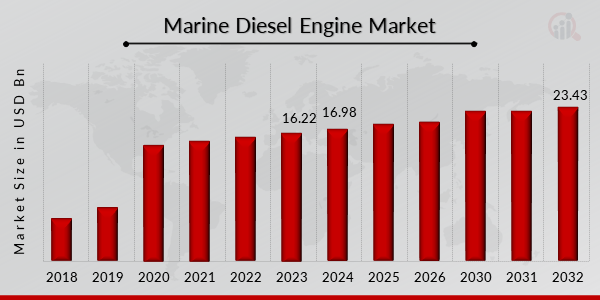

p선박용 디젤 엔진 시장 규모는 2023년에 162억 2천만 달러로 평가되었습니다. 선박용 디젤 엔진 시장 산업은 2024년 169억 8천만 달러에서 2032년 234억 3천만 달러로 성장할 것으로 예상되며, 예측 기간(2024~2032년) 동안 연평균 성장률(CAGR)은 4.11%입니다. 전 세계 조선 활동이 폭발적으로 확대되고 있으며, 사람들의 일일 가처분소득도 놀라울 정도로 빠르게 증가하고 있습니다. 이러한 요인들이 시장 성장을 촉진하는 주요 시장 동인입니다.

출처: 2차 조사, 1차 조사, MRFR 데이터베이스 및 분석가 리뷰

선박용 디젤 엔진 시장 동향

ul

-

전 세계적으로 해상 운송이 증가함에 따라 시장 성장이 촉진되고 있습니다.

p전 세계적으로 해상 운송 이용이 증가함에 따라 선박용 디젤 엔진 시장 CAGR이 증가하고 있습니다. 선박용 디젤 엔진은 디젤 또는 혼합 연료를 연소시키면서 회전하는 내연 기관입니다. 가솔린 엔진보다 크고 복잡하지만, 작동 효율은 더 높습니다. 고온의 압축 공기와 연료를 결합하여 전기를 생산합니다. 이후 발생하는 폭발은 크랭크축을 연결부로 구동합니다. 이 동력은 모터, 프로펠러, 교류 발전기의 회전을 통한 에너지 생성을 포함하여 무수히 많은 분야에 활용됩니다. 많은 기업들이 디젤 엔진의 효율을 높이고 탄소 배출량을 줄이기 위한 연구 개발 사업에 자금을 지원하고 있습니다. 또한, 국제 무역은 해상 운송에 크게 의존합니다. 전 세계 무역의 기본적인 운송 수단은 해상 운송이며, UNCTAD에 따르면 무역 상품의 약 80%가 해상을 통해 운송되며, 대부분의 신흥국에서는 이 비율이 상당히 높습니다. 해상 운송은 2022년부터 2032년까지 연평균 완만한 속도로 계속 성장할 것으로 예상됩니다. 도로, 철도, 항공 운송에 비해 해상 운송은 비용이 저렴하고 국제 무역에 더 적합합니다.

전 세계 운송 함대의 발전 양상도 유사한 양상을 보였습니다. 2021년에는 억제되었던 수요 회복과 재고 확보 및 건조로 인해 해상 운송이 회복되었습니다. 2020년 팬데믹으로 인한 심각한 상황 이후, 2021년 급격한 수요 증가로 인해 운송 용량, 컨테이너, 장비 부족이 발생하여 많은 선주들이 수요-공급 불균형을 메우기 위해 신조선이나 중고선 개조선을 구매해야 했습니다.

사람들이 온라인 쇼핑에 관심을 갖게 되면서 온라인 소매 거래가 급증했습니다. 무역 증가는 환영할 만한 일이지만, 그 속도와 규모가 너무 빨라 항만 운영 및 해운 서비스가 이를 따라가지 못하는 경우가 많아 물류 병목 현상이 발생하고 있습니다. 컨테이너, 장비, 운송 용량 모두 업계 전반에 걸쳐 공급이 부족합니다. 소매업체는 재고를 더 많이 확보하기 위해 공급망의 불확실성과 물류 병목 현상을 해소해야 합니다.

항구의 운송, 창고, 유통 시설은 전자상거래 풀필먼트가 해상 무역에 제공하는 새로운 사업 기회 중 일부에 불과합니다. 규모 면에서 해상 운송은 철도, 항공, 도로 운송보다 실현 가능성이 높고 비용이 저렴합니다. 이러한 전자상거래 확장 추세로 인해 해양 산업의 디지털화 또한 가속화되었습니다. 결과적으로 전자상거래와 온라인 무역의 성장은 해상 무역과 선박 수요를 증가시켜 선박 엔진 시장 확대 기회를 창출할 것으로 예상됩니다. 이는 선박용 디젤 엔진 시장 매출 증대로 이어질 것입니다.

선박용 디젤 엔진 시장 부문 분석:

h3

선박용 디젤 엔진 유형 분석 p선박용 디젤 엔진 시장은 보조 엔진과 추진 엔진을 포함한 유형을 기준으로 세분화됩니다. 추진 부문이 시장을 장악했습니다. 선박의 주요 지지 구조인 추진 엔진은 추진 시스템의 핵심 구성 요소입니다. 선박의 주요 추진 수단인 선박 추진 엔진은 매우 귀중한 자산입니다. 따라서 모든 엔진 유형에 걸쳐 추진 엔진에 대한 수요가 향후 크게 증가할 것으로 예상됩니다.

선박용 디젤 엔진 속도 분석

p선박용 디젤 엔진 시장은 속도를 기준으로 저속, 중속, 고속으로 구분됩니다. 저속 부문에서 가장 많은 수익을 창출했습니다. 저속 엔진은 선박을 전진시키는 데 필요한 강력한 토크와 출력을 생성합니다. 이러한 저속 엔진은 주문 생산 방식으로 재고가 거의 없습니다. 중속 엔진은 몇 가지 변형 모델만 재고로 보유하고 있으며, 매우 짧은 리드타임으로 선박에 설치할 수 있습니다.

선박용 디젤 엔진 행정 분석

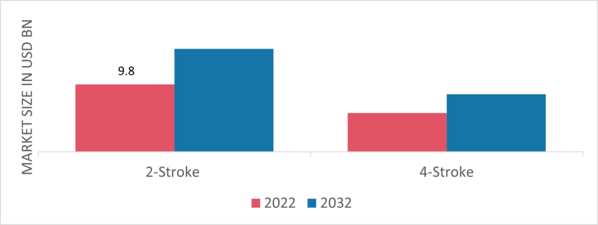

p행정을 기준으로 하는 선박용

디젤 엔진 시장 세분화에는 2행정과 4행정이 포함됩니다. 2행정 부문은 2022년에 가장 많은 수익을 창출할 것입니다. 2행정 엔진은 신뢰성이 더 높고, 저품질 연료로도 작동할 수 있으며, 더 효율적이고 강력합니다. 장거리 항해가 이루어지고 더 높은 출력과 효율이 필요할 때 선박의 주요 엔진으로 선호됩니다.

그림 1: 유통 채널별 선박용 디젤 엔진 시장, 2024년 및 2032년(10억 달러)

출처: 2차 조사, 1차 조사, MRFR 데이터베이스 및 분석가 리뷰

선박용 디젤 엔진 응용 분야 분석

p용도별 선박용 디젤 엔진 시장 세분화에는 현대 화물선, 최신 크루즈선 등이 포함됩니다. 현대 화물선 부문은 지속 가능성과 효율적인 운영 방식 덕분에 빠른 속도로 성장할 것으로 예상됩니다. 또한, 화물선(흔히 화물선이라고 함)은 제품, 화물, 자재를 한 항구에서 다른 항구로 운송하는 상선의 한 유형입니다. 매년 수천 척의 화물선이 전 세계 바다를 항해하며 전 세계 무역의 대부분을 담당합니다.

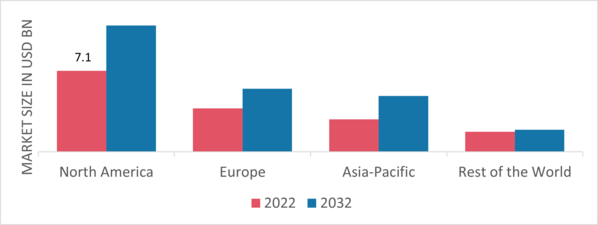

선박용 디젤 엔진 지역별 분석

p이 연구는 북미, 유럽, 아시아 태평양 및 기타 지역에 대한 시장 분석 정보를 지역별로 제공합니다. 북미 선박용 디젤 엔진 시장 지역은 다양한 유통 및 생산 채널에서 다양한 클라우드 기반 서비스 사용이 증가함에 따라 이 시장을 장악할 것입니다.

또한 시장 보고서에서 연구된 주요 국가는 미국, 캐나다, 독일, 프랑스, 영국, 이탈리아, 스페인, 중국, 일본, 인도, 호주, 한국 및 브라질입니다.

그림 2: 2022년 지역별 선박용 디젤 엔진 시장 점유율(10억 달러)

출처: 2차 조사, 1차 조사, MRFR 데이터베이스 및 분석가 리뷰

유럽 선박용 디젤 엔진 시장은 엄격한 규제 시행과 주요 해운사들의 투자 부족으로 인해 두 번째로 큰 시장 점유율을 차지하고 있습니다. 또한, 독일 선박용 디젤 엔진 시장이 가장 큰 시장 점유율을 차지했으며, 영국 선박용 디젤 엔진 시장은 유럽 지역에서 가장 빠르게 성장하는 시장이었습니다.

아시아 태평양 선박용 디젤 엔진 시장은 2023년부터 2032년까지 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 이는 효과적인 선박용 엔진 기술 개발, 해당 지역의 해운 무역 확대, 그리고 지역 조선 산업의 성장 덕분입니다. 또한, 중국 선박용 디젤 엔진 시장이 가장 큰 시장 점유율을 차지했으며, 인도 선박용 디젤 엔진 시장은 아시아 태평양 지역에서 가장 빠르게 성장하는 시장이었습니다.

선도적인 선박용 디젤 엔진 시장 참여자 및 경쟁 분석

p선도적인 시장 참여자들은 제품 라인을 확장하기 위해 연구 개발에 막대한 투자를 하고 있으며, 이는 선박용 디젤 엔진 시장의 성장을 더욱 촉진할 것입니다. 시장 참여자들은 신제품 출시, 계약 체결, 인수합병, 투자 확대, 타 기관과의 협력 등 중요한 시장 동향을 바탕으로 사업 영역을 확장하기 위한 다양한 전략적 활동을 펼치고 있습니다. 경쟁이 치열하고 성장하는 시장 환경에서 사업을 확장하고 생존하기 위해서는 선박용 디젤 엔진 산업이 비용 효율적인 제품을 제공해야 합니다. 운영 비용을 최소화하기 위해 현지 생산을 하는 것은 선박용 디젤 엔진 제조업체가 고객에게 이익을 제공하고 시장 규모를 확대하기 위해 사용하는 핵심 사업 전략 중 하나입니다. 최근 몇 년 동안 선박용 디젤 엔진 산업은 선박용 엔진 산업에 가장 중요한 이점을 제공해 왔습니다. 콕스 마린, STX 엔진, 디어 Cummins Inc., AGCO Power Inc., Yanmar Co Ltd., Honda Motor Co., Ltd., Greaves Cotton Limited, Caterpillar 등은 연구 개발 활동에 투자하여 시장 수요를 확대하고자 노력하고 있습니다.

Cummins Inc.는 발전, 여과 및 엔진 장비를 개발, 생산 및 판매하는 미국 기업입니다. Cummins는 또한 트럭, 연료 시스템, 제어 장치, 공기 처리, 여과 및 오염 제어와 같은 엔진 및 관련 장치에 대한 유지보수 및 수리 서비스를 제공합니다. 인디애나주 콜럼버스에 본사를 둔 Cummins는 약 190개 국가 및 지역에 600개 이상의 직영 및 독립 유통업체와 7,200개 이상의 딜러 네트워크를 통해 제품을 판매합니다. Cummins는 2022년 매출 280억 달러에 순이익 21억 5천만 달러를 기록했습니다.

중형, 대형, 고출력 엔진은 모두 커민스 엔진 사업부에 속하며, 애프터마켓 지원도 담당합니다. 대형 및 중형 트럭, 버스, RV, 소형 승용차는 물론 철도, 건설, 광산, 해양, 석유 및 가스, 군용 장비 등 다양한 산업 분야에서 활용됩니다. 2022년에는 조 바이든 대통령이 미네소타주 프리들리에 있는 커민스 공장을 방문했습니다. 이는 그의 "미국 투자" 순방 일정의 일부였습니다. 커민스는 프리들리 공장에서 수소 전지용 전해조와 같은 재생 에너지 기술을 생산하기 위해 10억 달러 규모의 투자 계획을 발표했습니다.

캐터필러(Caterpillar Inc.)는 미국의 건설 장비 생산업체로, 세계 최대 건설 장비 제조업체입니다. Caterpillar는 인도에서 장비, 엔진, 발전기 세트를 제조하는 것 외에도 Cat/Caterpillar라는 이름으로 의류 및 작업화 컬렉션을 라이선스하고 판매합니다. Caterpillar는 타밀나두 주의 티루발루르와 호수르, 마하라슈트라 주의 아우랑가바드, 이렇게 세 곳에 사업장을 두고 있습니다. 2022년, "회사의 전략적 이익"에 따라 Caterpillar는 연말부터 일리노이주 디어필드에서 텍사스주 어빙으로 본사를 이전할 계획을 발표했습니다.

선박용 디젤 엔진 시장의 주요 기업은 다음과 같습니다.

ul

- 그리브스 코튼(Greaves Cotton Limited)

- 중국조선공업그룹(China Shipbuilding Industry Group) 디젤엔진(Diesel Engine Co., Ltd.)

- 일본엔진(Japan Engine Corporation)

- 현대중공업(Hyundai Heavy Industries Co. Ltd.)

- 키를로스커 오일 엔진(Kirlosker Oil Engines Ltd.)

h3

선박용 디젤 엔진 산업 발전 p

2022년 4월, 버겐 엔진(Bergen Engines)은 야심 찬 암모니아 무배출(Ammonia Zero Emission) 연구 프로젝트를 시작했습니다. (AMAZE)는 탄소 배출이 없는 암모니아를 주 연료로 사용하는 연료 가변형 내연 기관 기술을 개발합니다. 개발 목표는 암모니아에서 디젤 또는 바이오 연료와 같은 다른 저탄소 연료로 원활하게 전환할 수 있는 다중 연료 엔진입니다.

2020년 8월, Caterpillar는 Cat C32B 선박용 디젤 엔진 출시를 발표했습니다. 이 엔진은 12기통 V형 엔진으로 2,000마력에서 2,300rpm까지 출력이 가능하며, 미터법 정격 출력은 2,025마력입니다. 또한, 이 엔진은 Cat의 최신 ADEM 전자 엔진 제어 모듈(ADEM 6)과 고급 단위 분사 연료 시스템의 특징을 갖추고 있습니다.

2022년 6월, Daihatsu Diesel Mfg. Co., Ltd.는 독일의 국제 해운 및 컨테이너 운송 회사인 Hapag-Lloyd AG와 TEU 컨테이너선에 듀얼 연료 엔진 6DE35DF 및 8DE35DF를 공급하는 계약을 체결했습니다. 이 엔진은 요구 사항에 따라 가스 모드와 디젤 모드로 작동을 전환할 수 있습니다.

2024년 2월, Caterpillar와 Solstad Offshore ASA(Solstad) 및 Cat® 딜러인 Pon Power AS는 파트너십을 체결했습니다. Caterpillar Marine은 선박 소유주의 연료 효율 향상 및 온실가스 배출량 감축을 지원하고, 대체 연료 및 파워트레인 통합을 위한 다양한 솔루션을 제공함으로써 이러한 운영 및 지속가능성 목표를 달성할 수 있는 방안을 제시하기 위해 최선을 다하고 있습니다.

2023년 12월, MAN Energy Solutions는 스웨덴 산업 기업인 Alfa Laval과 MAN 4행정 엔진 및 연료 분사 기술용 메탄올 연료 공급 솔루션을 개발하기 위한 계약을 체결했다고 발표했습니다. 이에 따라 최초의 4행정 엔진 유형은 2025년부터 메탄올 작동으로 개조될 수 있게 됩니다.

2022년 8월, Leisure와 Volvo Penta는 거의 무소음의 친환경 보트 개발을 위해 협력했습니다. 레이저의 세련된 디자인과 볼보의 하이브리드 전기 기술이 결합되어 배출가스를 줄이는 데 기여합니다. 이번 협업은 지속 가능한 보트 산업의 경계를 넓히고 업계의 미래를 엿볼 수 있는 기회를 제공합니다.

2020년 11월, BMW와 Cimco Marine AB는 공급 및 개발 협력 관계를 체결했습니다. 이 회사는 BMW 트윈파워 터보 직렬 6기통 디젤 엔진과 몇 가지 추가 부품을 제공할 예정입니다.

선박용 디젤 엔진 시장 세분화:

h3

선박용 디젤 엔진 유형 전망 ul

h3

선박용 디젤 엔진 속도 전망 ul

h3

선박용 디젤 엔진 용량 전망 ul

h3

선박용 디젤 엔진 행정 전망 ul

h3

선박용 디젤 엔진 적용 전망 ul

h3

해양 디젤 엔진 지역 전망 ul