コメントを残す

Request Free Sample

×

世界の半導体パッケージ材料市場の概要

半導体パッケージ材料の市場規模は、2023 年に 164 億 6000 万米ドルと評価されました。半導体パッケージ材料業界は、2024 年の 178 億 2000 万米ドルから 2032 年までに 311 億 5000 万米ドルに成長すると予測されており、予測期間 (2024 ~ 2032 年) 中に 7.23% の年間平均成長率 (CAGR) を示します。ビジネスの複数のエンドユーザー垂直分野にわたって需要が増加しており、このニーズの増加の結果として、パッケージングは製品の特性、統合、エネルギー効率の点で継続的な革命を経験しており、これらが市場の成長を促進する主要な市場原動力となっています。

出典: 二次調査、一次調査、MRFR データベースおよびアナリストのレビュー

半導体包装材料市場動向

- リ

家庭用電化製品での使用の増加が市場の成長を推進しています。

半導体パッケージ材料の市場 CAGR は、家庭用電化製品での使用の増加によって促進されています。世界的な一人当たり所得の増加による家庭用電化製品の使用の拡大と、生活水準の向上による電子機器の手頃な価格の向上により、半導体パッケージング市場規模が国際的に拡大すると予測されています。ラップトップ、フィットネス バンド、タブレット、スマートウォッチ、および複雑な半導体集積化を必要とするその他の電子ガジェットなどの家庭用電化製品は、半導体パッケージング業界の成長を促進すると予測されています。

さらに、パッケージング ソリューションが発展し続けるにつれて、市場ベンダーは多様な成長機会から利益を得る可能性があります。 FAB-LESS やその他の半導体設計ビジネスは、革新的なパッケージング ソリューションを生み出すことができます。それでも、OSAT ベンダーがそれらを実践し、新しいパッケージング技術を現実のものにすることは常に必要です。主な理由は、社内または社内での組み立ておよびテスト機能の必要性であり、これには通常、多額の投資が必要です。 OSAT を使用することは、新しいパッケージの改良を開発する際にコストを節約する最良の方法です。したがって、半導体パッケージ材料市場の収益を促進します。

半導体包装材料市場セグメントの洞察

半導体パッケージング材料の製品タイプに関する洞察

製品タイプに基づいて、半導体パッケージング材料市場セグメンテーションには、基板、リードフレーム、ボンディングワイヤ、封止材、アンダーフィル材料、ダイアタッチ、はんだボール、ウェハレベルのパッケージング誘電体などが含まれます。アンダーフィル材料カテゴリーが市場を支配し、市場収益の 35% を占めました。小売および商業用途向けの高性能で洗練されたエレクトロニクスに対する需要の増加により、このサブ拡張カテゴリーの成長が促進されると予想されます。サブセグメントの成長に寄与するその他の要因としては、世界的な一人当たり所得の増加による携帯電話やワイヤレスなどの家庭用電化製品の手頃な価格の増加と普及が挙げられます。

半導体パッケージング材料製品技術に関する洞察

テクノロジーに基づいて、半導体パッケージ材料市場セグメンテーションには、グリッド アレイ、スモール アウトライン パッケージ、デュアル フラット ノーリード、クアッド フラット パッケージ、デュアル インライン パッケージなどが含まれます。グリッドアレイセグメントが市場を支配しました。それは、あらゆる種類の重要な半導体の梱包に広く採用されているためです。エレクトロニクス用途における多額の支出、原材料の入手の容易さ、低コストの製造、安価な労働力が、カテゴリの拡大を推進しています。

半導体包装材料の最終用途業界に関する洞察

最終用途産業に基づいて、半導体パッケージ材料市場セグメンテーションには、家庭用電化製品、航空宇宙および産業が含まれます。防衛、ヘルスケア、通信、自動車など。家庭用電化製品部門が最も多くの収入を生み出しました (70.4%)。特にインド、中国、ベトナム、インドネシアなどの発展途上国では、支出が増加し、スマートフォン、携帯情報端末、オーディオ デバイス、タブレットなどの家電製品を提供する多くの電子機器製造企業が増加しています。

図 1: 半導体包装材料市場、最終用途産業別、2022 年および2032 (10 億米ドル)

出典: 二次調査、一次調査、MRFR データベースおよびアナリストのレビュー

半導体パッケージ材料の地域別の洞察

この調査では、地域ごとに、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に関する市場の洞察が得られます。北米の半導体パッケージング材料市場エリアは、この市場を支配すると予想されます。米国やカナダなどの先進国の存在、および AI、モノのインターネット、その他の製品などの最先端技術の早期採用が、予測期間中の北米半導体パッケージング市場の成長を支えると予想されます。

さらに、市場レポートで調査された主要国は、米国、カナダ、ドイツ、イタリア、スペイン、中国、日本、インド、フランス、英国、オーストラリア、韓国、ブラジルです。

図 2: 2022 年の地域別半導体パッケージ材料市場シェア (10 億米ドル)

出典: 二次調査、一次調査、MRFR データベースおよびアナリストのレビュー

ヨーロッパは半導体包装材料市場で 2 番目に大きなシェアを持っています。人々の可処分所得の増加と、スマートホームやスマートな企業環境に対する嗜好は、欧州の家庭用電化製品の成長の重要な推進力となっています。さらに、ドイツの半導体パッケージング材料市場が支配的である一方、英国の半導体パッケージング材料市場はヨーロッパで最も急速に成長しました。

2023 年から 2032 年にかけて、アジア太平洋地域の半導体パッケージ材料市場は最速の CAGR で発展すると予想されます。経済発展によるアジア太平洋地域の住民の一人当たり所得の増加により、携帯電話、パソコン、高解像度(HD)テレビなどの半導体ベースの機器や製品への支出が増加しています。さらに、中国の半導体パッケージング材料市場が最も高い市場シェアを占めているのに対し、インドの半導体パッケージング材料市場はアジア太平洋地域で最も急速に成長しています。

半導体包装材料の主要市場プレーヤーと企業競合に関する洞察

市場をリードする企業は、製品ラインを増やすために研究開発に多額の費用を費やしており、これが半導体パッケージ材料市場のさらなる成長に貢献します。重要な市場の発展には、新製品のリリース、契約合意、買収と合併、投資の拡大、他の組織とのコラボレーションなどが含まれます。半導体包装材料業界は、競争が激化し、拡大する市場環境の中で繁栄し、成長するために、コスト効率の高い商品を生産する必要があります。

営業コストを削減するために現地で製造することは、世界中の半導体包装材料業界でメーカーが顧客にサービスを提供し、市場分野を拡大するために使用する効果的なビジネス戦略です。半導体パッケージング材料業界は最近、最も重要な利点をいくつか提供しています。 ASE、S2C、および半導体パッケージ材料市場のその他の主要な競合他社は、研究開発活動に投資することで市場の需要を改善しようとしています。

ASE は、5G、自動車、ハイパフォーマンス コンピューティング、既存のアセンブリおよびテスト技術の大規模なポートフォリオを含む、さまざまな最終分野にわたる成長の勢いに合わせて、革新的な高度なパッケージングおよびシステムインパッケージ ソリューションを生産しています。 SiP、ファンアウト、フリップチップ、MEMS、および当社の進歩についてさらに詳しく知るには、センサー、2.5D、3D、TSV テクノロジーはすべて、最終的にはライフスタイルと効率を向上させるアプリケーションを目的としています。 2022 年 6 月、垂直統合パッケージ ソリューションを提供するように設計された革新的なパッケージング プラットフォームである VIPack が、Innovative Semiconductor Engineering, Inc. によって発表されました。VIPack は、ASE の次世代 3D ヘテロジニアス統合アーキテクチャであり、超高密度とパフォーマンスを達成しながら設計原則を拡張します。このプラットフォームは、高度な再配布層 (RDL) メソッド、組み込み統合、2.5D および 3D テクノロジーを使用して、クライアントが多数のチップを 1 つのパッケージに結合する際に比類のないイノベーションを達成できるようにします。

SK グループは、SK ブランド名と SKMS (SK マネジメント システム) として知られるグループの管理スタイルを共有する 186 の子会社と関連会社で構成されています。チェ・テウォン氏の財産は、SK Inc.という持株会社を通じてグループを管理している。エネルギーおよび化学部門はSKグループの基盤である。同社の主な事業はエネルギー、石油、化学産業ですが、同グループは国内最大の無線携帯電話サービスプロバイダーであるSK Telecomも所有しています。同社は、世界第 4 位のチップメーカーである SK Hynix と同様に、建設、マーケティング、市内電話、高速インターネット、無線ブロードバンド (WiBro) のサービスを提供しています。 2022年7月、この新しい施設は、最大のメモリチップメーカーの1つであるSKハイニックスを所有するSKグループによる、半導体、再生可能エネルギー、バイオサイエンスプロジェクトへの220億ドルの米国投資パッケージの一環として発表されました。ホワイトハウスは、研究開発活動、材料、高度なパッケージングおよびテスト施設の建設を含む、半導体セクターへの 150 億ドルの投資を発表しました。

半導体パッケージ材料市場の主要企業には以下が含まれます。

- ヘンケル、

- 日立化成株式会社

- 住友化学株式会社

- 京セラケミカル株式会社

- 東レ株式会社

- パワーテック テクノロジー株式会社

- 天水華天科技有限公司

- 富士通セミコンダクタ株式会社リ>

- UTAC グループ

- チップモス テクノロジーズ株式会社

- チップボンド テクノロジー株式会社

- インテル株式会社

- サムスン電子株式会社

- ユニセム (M) バーハッド

- インターコネクト システムズ株式会社 (ISI)

半導体包装材料業界の発展

2022 年 10 月: Interconnect System Inc. の親会社である Molex は、北米およびその他の国の自動車、輸送、産業の顧客向けに高度なエンジニアリングと大規模生産を可能にするため、グアダラハラに新工場を建設すると発表しました。

2022 年 8 月: インテルは、2.5D および 3D タイルベースのチップ設計を可能にする最新のアーキテクチャとパッケージングの進歩を実証し、チップ製造テクノロジーとその関連性における新時代の到来を告げました。インテルのシステム ファウンドリ アーキテクチャによりパッケージングが改善され、同社は 2030 年までにパッケージ上のトランジスタ数を 1,000 億から 1 兆に増やす計画です。

半導体包装材料市場のセグメント化

半導体パッケージング材料の製品タイプの見通し

- 基材

- リードフレーム

- ボンディングワイヤ

- 封止材

- アンダーフィル材料

- ダイアタッチ

- はんだボール

- ウェーハ レベル パッケージング誘電体

- その他

半導体パッケージ材料技術の展望

- グリッド配列

- 小さなアウトライン パッケージ

- デュアルフラットノーリード

- クアッド フラット パッケージ

- デュアル インライン パッケージ

- その他

半導体包装材料の最終用途産業の見通し

- 家庭用電化製品

- 航空宇宙および航空宇宙防御

- ヘルスケア

- コミュニケーション

- 自動車

- その他

半導体包装材料の地域別見通し

- 北米

- 米国

- カナダ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ヨーロッパのその他の地域

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 世界のその他の地域

- 中東

- アフリカ

- ラテンアメリカ

FAQs

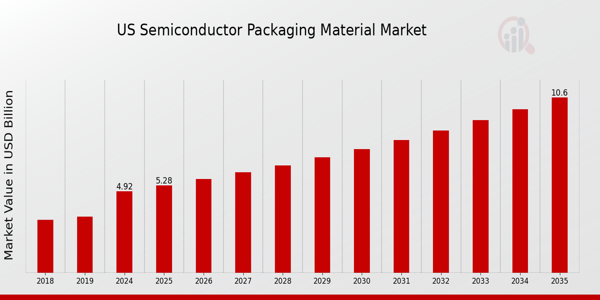

What is the expected market size of the US Semiconductor Packaging Material Market in 2024?

The US Semiconductor Packaging Material Market is expected to be valued at 4.92 billion USD in 2024.

What will be the projected market value of the US Semiconductor Packaging Material Market by 2035?

By 2035, the market is projected to reach approximately 10.6 billion USD.

What is the expected CAGR for the US Semiconductor Packaging Material Market during the forecast period from 2025 to 2035?

The expected CAGR for the market from 2025 to 2035 is 7.23%.

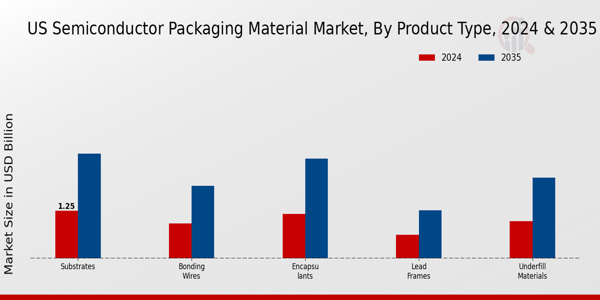

Which product type in the US Semiconductor Packaging Material Market is expected to dominate by 2035?

By 2035, substrates are expected to dominate with a market value of 2.734 billion USD.

What market value is anticipated for bonding wires in the US Semiconductor Packaging Material Market by 2035?

The market value for bonding wires is anticipated to reach 1.893 billion USD by 2035.

Who are the key players in the US Semiconductor Packaging Material Market?

Key players include Siliconware Precision Industries, Tianshui Huatian Technology, and ASE Technology Holding among others.

What is the expected market size for encapsulants in 2024?

The market size for encapsulants is expected to be 1.164 billion USD in 2024.

What challenges might the US Semiconductor Packaging Material Market face by 2035?

Potential challenges may include supply chain disruptions and rising material costs impacting market stability.

What growth opportunities exist in the US Semiconductor Packaging Material Market?

There are significant growth opportunities driven by advancements in technology and increasing demand for semiconductor devices.

How is the US Semiconductor Packaging Material Market expected to evolve over the next decade?

The market is expected to evolve significantly, driven by innovations and increasing applications in technology over the next decade.

無料サンプルをダウンロード

このレポートの無料サンプルを受け取るには、以下のフォームにご記入ください

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

ケーススタディ

Aerospace & Defense