整形外科用インプラント市場の概要

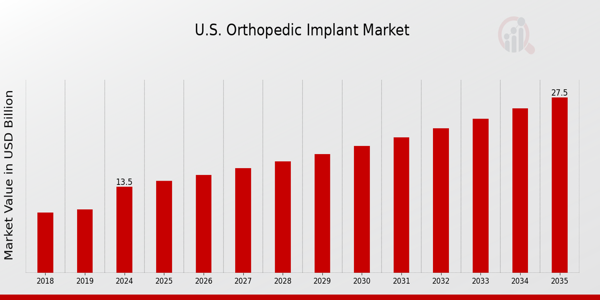

p整形外科用インプラント市場規模は、2023年に515.8億米ドルと評価されました。世界の整形外科用インプラント業界は、2024年の550.5億米ドルから2032年には855.6億米ドルに成長すると予測されており、予測期間(2024~2032年)中に5.02%の複合年間成長率(CAGR)を示します。高齢者人口の増加に伴い、65歳以上の人は変形性関節症、低骨密度、そして変性椎間板疾患を発症するリスクが高まっており、これらが市場成長を牽引する主要な要因となっています。

整形外科治療を必要とする患者数が増加するにつれ、骨インプラント市場も拡大しています。インプラント型医療機器の普及に伴い、医師は患者一人ひとりのニーズに合わせてインプラントをカスタマイズできるようになりました。患者一人ひとりが手術室でそれぞれ独自の問題を抱えています。さらに、カスタマイズにより、整形外科医はインプラントを外科的に配置する方法の選択肢が増えます。

AI搭載ガイダンスソフトウェア、インプラントプロセス全体を通して外科医を支援するハンドヘルドナビゲーション、および完全遠隔ロボット整形外科手術の市場は拡大すると予想されています。健康志向の顧客の増加により、製薬業界は新しい整形外科用インプラントの開発と導入に最適な立場にあり、これは整形外科用インプラント市場にとって良い兆候です。新しいタイプの整形外科用インプラントの発売率の上昇と、世界中の主要企業による革新的な整形外科用インプラントの生産への投資の増加の結果として、市場は拡大すると予想されます。

整形外科分野における高度なインプラントの開発やその他の技術進歩も、整形外科用インプラント市場の拡大に貢献すると予想されます。さらに、一部の大手企業は、イノベーションやコラボレーションといった効果的な手法を用いて、整形外科手術向けの最先端インプラント技術の開発・供給に取り組んでいます。

特殊インプラントの製造に3Dプリンティングを活用し、多層複合インプラントを製造することも、整形外科インプラント市場における大きな進歩です。これは、多くの主要企業が投資し、この技術によって個別化されたアプローチが可能になるためです。さらに、高齢者における関節炎の罹患率の増加も、市場拡大を促進すると予想されています。さらに、筋骨格系疾患の罹患率の増加も、市場拡大を促進すると見込まれています。

拡張型脊椎インプラント技術の分野における医療技術企業であるAcelusは、2024年1月に、患者向けの脊椎インプラント手術用ラインサイダー・モジュラー皮質システムを発売しました。

例えば、Strykerは2023年5月までに、整形外科ガイダンスソフトウェアを搭載したOrtho Qガイダンスシステムを発売しました。このシステムは、医師に高度な手術計画を提供し、股関節および膝関節の手術に関するガイダンスを提供します。外科医は滅菌野からこのソフトウェアを容易に操作できます。2023年3月、Invibio Biomaterial Solutionsは、3Dプリント医療機器の製造向けに設計された埋め込み型ポリエーテルエーテルケトンポリマーであるPeek-Optima Amフィラメントを発表しました。これらのフィラメントは、市場における3Dプリント医療機器の生産増加に貢献するでしょう。例えば、Curiteva Inc.は、Inspire 3D Porous PEEK HAFUSE頸椎椎体間システムについて、2023年3月にFDA 510(k)承認を取得しました。これは、FFF(Fused Filament Fabrication)プリンターで製造された3DプリントPEEKインプラントです。Enovis Corporation はイノベーション主導の医療技術企業で、2023年1月に DynaClip DeltaTM および DynaClip QuattroTM 骨ステープルを、同社の成長を続ける足と足首のポートフォリオ、および DynaClip® ファミリーの骨固定システムに導入すると発表しました。

2023年1月、医療技術企業の Trabtech によって、約140万米ドル相当のシード投資および研究ファンドが発表されました。この資金は、整形外科および小児科の分野での新しいインプラントの開発を促進することを目的としていました。世界をリードするグローバル医療技術企業の1つである Stryker は、最近、2022年10月に Monterey AL Interbody System を発表しました。これは、前方腰椎椎体間固定術(ALIF)用に特別に設計されたスタンドアロンの椎体間固定デバイスです。ジョンソン・メドテックは、ジョンソン・エンド・ジョンソンの整形外科部門であるデピューシンセスから、さらに2つのイノベーションを発表しました。ATTUNE™膝関節ポートフォリオは、AFFIXIUM™ 3DPテクノロジーを採用したATTUNE™セメントレス固定ベアリング膝関節と、ATTUNE™内側安定化膝関節システムで構成されています。政府に加え、様々な団体が患者と医師に対し、整形外科用インプラントに関するアドバイスを提供しています。

整形外科用インプラント市場の動向

ul

-

整形外科用インプラントのイノベーションの進展が市場成長を後押し

p整形外科手術の増加に伴い、骨インプラントの需要も増加しています。患者ごとに外科医が直面する課題が異なるため、インプラントのカスタマイズが可能になりました。埋め込み型

医療機器の需要が高まり、患者一人ひとりに合わせたインプラントのカスタマイズが可能になりました。さらに、パーソナライゼーションにより、整形外科医は様々な手法を用いてインプラントを挿入することが可能になります。人工知能(AI)駆動のガイダンスソフトウェア、インプラント手術中に外科医を誘導するポータブルナビゲーション、そして完全遠隔手術で実施されるロボット整形外科手術は、いずれも商業利用が拡大するでしょう。さらに、多層複合インプラントを製造するための特殊インプラントを製造する3Dプリンティングは、これらのデバイスの製造における整形外科インプラント市場の主要なトレンドの一つです。これは、さまざまな主要企業が投資し、テクノロジーによってカスタマイズが可能になったためです。さらに、カナダ保健省は2021年12月、国内で製造された最初の3Dプリントインプラント専用下顎プレートを承認しました。このインプラントは、ケベック市に本社を置くInvestissement Québec(CREEK)の一部門であるLARA 3Dが開発しました。世界各国政府が国内製造とインプラントなどの最先端医療製品の開発を支援しているため、市場は拡大すると予想されています。

高齢者は、加齢とともに骨疾患、骨折、骨多孔性などのリスクが高まるため、整形外科用インプラントの適応患者層と考えられています。MDPI medicine 2021のレポートによると、高齢者は骨折リスクが高く、加齢とともに女性で40~50%、男性で13~22%の確率で骨折する可能性があります。さらに、2021年の世界保健機関(WHO)の記事によると、世界中の高齢者の数は2030年までに10億人から14億人に増加すると予想されています。さらに、この期間中、6人に1人が60歳に達すると予想されています。そのため、この状況は最近、整形外科用インプラント市場のCAGRを押し上げました。

しかし、交通事故やスポーツ関連の怪我の急増が市場拡大を促すと予測されており、これが整形外科用インプラント市場の収益成長を促進するもう1つの要因となっています。

整形外科用インプラント市場セグメントの洞察

h3

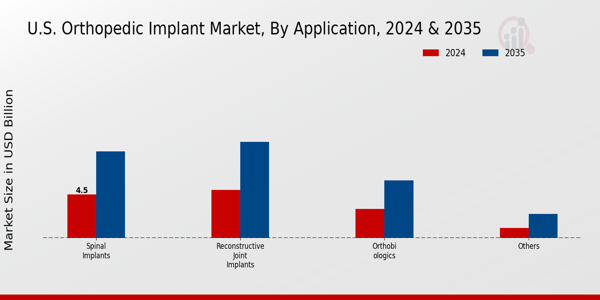

整形外科用インプラント製品タイプに関する洞察 p製品タイプに基づいて、整形外科用インプラント市場のセグメンテーションには、

脊椎インプラント、関節再建術が含まれます。

整形外科用インプラントの生体材料に関する洞察

p生体材料に基づく整形外科用インプラント市場の区分には、金属、セラミックなどが含まれます。金属セグメントは2022年に市場を支配し、2022年から2030年の予測期間中に最も急速に成長するセグメントになると予測されています。他の材料と比較して、金属生体材料はより手頃な価格で、より良い骨の修復を促進します。彼らは主に、プレート、ネジ、VCFデバイスなど、いくつかの整形外科用インプラントを製造しています。したがって、整形外科用インプラント向けの金属材料インプラントの用途の増加は、市場の成長にプラスの影響を与えています。

整形外科用インプラントのエンドユーザーの洞察

pエンドユーザーに基づいて、整形外科用インプラント市場のデータは、病院および外来手術、整形外科クリニック、およびその他に分類されています。病院および外来手術は、2022年に最も重要なセグメントシェアを占めました。インプラントを提供する大規模病院は、幅広い償還慣行により、このセグメントの支配的な地位を占めています。また、重要な病院との提携を通じて最先端製品を導入するというメーカーの取り組みや、ロボット支援整形外科手術などの革新的なインプラント技術の使用率の向上により、業界は成長すると予想されています。

整形外科用インプラント業界で最も急速に成長しているセグメントは、整形外科クリニックです。個人診療を通じてさまざまな専門家が交流する可能性は、個人診療所を開設する整形外科専門家の数の増加や、遠隔外科インプラントなどの新しいインプラント手順により、整形外科クリニックやその他のセグメントの成長を促進すると予測されています。

図2:エンドユーザー別の整形外科インプラント市場、2023年および2032年(10億米ドル)

医療用3Dプランニングおよび印刷ソリューションの市場リーダーであるMaterialiseは、重度の肩関節欠損患者に最先端の治療オプションを提供するために、Exactechとの提携を発表しました。 Exactechは、関節置換手術用の革新的なインプラント、器具、スマートテクノロジーの開発・製造会社です。ヨーロッパとオーストラリアの顧客へのサービス向上のため、ExactechはMaterialise Gleniusソリューションを自社製品ラインナップに加えることを決定しました。

2023年5月に、Zimmer Biometは、両社との関係をさらに強化し、Ossisの特殊インプラントをZimmer Biometの整形外科製品に加える意向で、ニュージーランドに拠点を置くこのデバイスメーカーを買収すると月曜日に発表しました。Ossisの16年以上にわたる臨床経験とエンジニアリングの知識と、Zimmer Biometのアジア太平洋、ヨーロッパ、中東、アフリカにわたる広範なネットワークを組み合わせることで、画期的な医療技術のイノベーションを困っている患者に届けるという同社の献身的な姿勢を示しています。

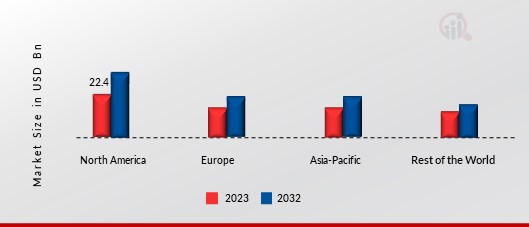

整形外科用インプラントの地域別インサイト

p地域別には、北米、ヨーロッパ、アジア太平洋、その他の世界の市場インサイトを提供しています。北米では、整形外科用インプラント市場は調査期間中に大幅なCAGR成長を示すことが予想されています。骨粗鬆症やその他の関連する骨疾患などの整形外科疾患の発生率の上昇、および骨折リスクが大幅に高い高齢者人口の増加により、整形外科手術の需要が高まると予想されています。

さらに、市場レポートで調査されている重要な国は、米国、カナダ、ドイツ、フランス、英国、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、ブラジルです。

図3:整形外科用インプラント市場シェア(地域別)2023年(%)

ヨーロッパの整形外科用インプラント市場は、世界第2位の市場シェアを占めています。この市場は、変形性関節症などの骨疾患を抱える患者の増加と、大手企業による戦略的取り組みにより拡大しています。さらに、ドイツの整形外科用インプラント市場は最大の市場シェアを占め、英国の整形外科用インプラント市場はヨーロッパ地域の主要な成長市場でした。

アジア太平洋地域の整形外科用インプラント市場は、2022年から2030年にかけて最速のCAGRで成長すると予想されています。診断ラボにおける骨密度を検出するための骨スキャン診断の改善、民間および政府機関による償還の増加、医療インフラの成長はすべて、整形外科治療を受ける患者数の増加に貢献しています。これは、整形外科手術を支援する政府の有利な規制とともに、アジア諸国の市場成長を押し上げると予測されています。さらに、中国の整形外科用インプラント市場は最大のシェアを占め、インドの整形外科用インプラント市場はアジア太平洋地域で最も急速に成長している市場でした。

整形外科用インプラントの主要市場プレーヤーと競合に関する洞察

p主要市場企業は、製品ポートフォリオを拡大するために研究開発に多額の投資を行っており、これが整形外科用インプラント市場のさらなる成長を促すでしょう。新製品のリリース、契約上の合意、合併や買収、投資の増加、他の組織とのコラボレーションなどの重要な鍵となる開発によって、市場参加者はまた、存在感を高めるためにさまざまな戦略的活動を行っています。整形外科用インプラント業界の競合他社は、より熾烈な競争の市場環境で成長し、競争するために、手頃な価格の製品を提供しなければなりません。

現地での製造による運用コストの削減は、整形外科用インプラント業界でメーカーが顧客の利益と市場セクターの拡大のために使用する主要なビジネス戦術の 1 つです。近年、整形外科用インプラント業界は医療に最も大きなメリットのいくつかをもたらしました。DePuy Synthes (Johnson Johnson Services, Inc.)、Zimmer Biomet、Smith Nephewをはじめとする企業は、研究開発への資金提供を通じて市場需要の拡大を図っています。

Smith Nephew plc(通称Smith+Nephew)は、イギリスのワトフォードに本社を置く英国の多国籍医療機器メーカーです。2021年11月、Smith Nephewはセメントを使用しない全膝関節システムを発表しました。このインプラントには、3Dプリント用に特許を取得した独自の素材であるConceloc Advanced Porous Titaniumが使用されています。このインプラントの多孔質特性により、骨の成長が促進されます。

また、LimaCorporateも医療機器を製造しています。大関節一次・再置換インプラント、四肢・固定ソリューション、そして患者固有の人工関節部門は、いずれも同社の製品ラインの一部です。

2022年3月、米国ニューヨーク市のオーソ・カロライナ・センターで患者固有の3DプリントインプラントであるProVideの挿入が成功したことが、LimaCorporate S.p.A.とオーソの提携のきっかけとなりました。この開発は、手術時間の短縮や患者固有のインプラントのパーソナライゼーションなど、外科医の知識と連携した現場でのインプラント開発の利点を強調しています。

整形外科インプラント市場の主要企業には以下が含まれます。

ul

h2

整形外科インプラント業界の動向 p

3月2022年:2022年1月:

整形外科インプラント市場のセグメンテーション

整形外科インプラントの生体材料の展望

整形外科インプラントの生体材料の展望

整形外科インプラントのエンドユーザーの展望

整形外科インプラント 地域別展望

北米

ヨーロッパ

アジア太平洋地域

中東