コメントを残す

Request Free Sample

×

世界の金属リサイクル市場概要

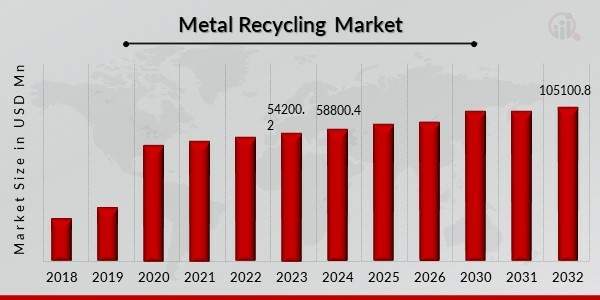

p金属リサイクル市場規模は、2023年に5億4,200万米ドルと評価されました。金属リサイクル業界は、2024年の5億8,800万米ドルから2032年には1,051億80万米ドルに成長すると予測されており、予測期間(2024~2032年)において年平均成長率(CAGR)7.50%で成長すると見込まれています。金属埋蔵量の枯渇に対する意識の高まりと、政府による金属採掘に関する厳格な規制は、世界の金属リサイクル市場の成長を促進する主要な市場推進要因です。 出典:二次調査、一次調査、MRFRデータベース、アナリストレビュー

出典:二次調査、一次調査、MRFRデータベース、アナリストレビュー金属リサイクル市場の動向

ul-

都市化と工業化の進展が市場成長を後押し

さらに、政府によって施行される法律や規制、そして製造業者が原材料を入手してその特性を変えずに完成品を作るために使用する方法が高く受け入れられていることが、金属リサイクルの市場拡大を推進しています。例えば、米国のリサイクル部門は、国全体で1,168億ドルの経済効果を生み出しています。

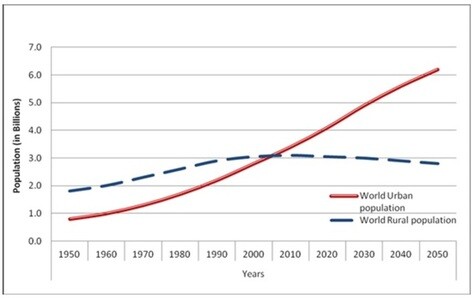

図1:都市人口増加の普及率 strong出典:二次調査、一次調査、MRFRデータベース、アナリストレビュー

strong出典:二次調査、一次調査、MRFRデータベース、アナリストレビュー

p近年、温室効果ガス排出への懸念の高まりが、金属リサイクル市場の年平均成長率(CAGR)を押し上げています。例えば、1990年から2020年の間に、人間の活動による温室効果ガスの純排出量は43%増加しました。この間、全排出量の約4分の3を占める二酸化炭素排出量は51%増加しました。建設廃棄物の埋め立て処分の増加に伴う建物建設の増加は、金属リサイクル市場の収益成長を促進するもう1つの要因です。たとえば、通常の建設現場に持ち込まれるすべての建築資材の30%は廃棄される可能性があります。また、2018年には、建設および解体プロジェクトにより、約1億4,500万トンの廃棄物が米国の埋め立て地に投棄されました。

金属リサイクル市場セグメントの洞察

h3金属リサイクルタイプに関する洞察 p金属リサイクル市場は、タイプに基づいて鉄と非鉄に区分されます。 2021年の金属リサイクル市場収益において、鉄鋼セグメントが過半数のシェアを占めました。これは主に、自動車、電子機器、建設など、様々な最終用途セクターにおける鉄鋼金属の需要増加によるものです。特に鉄鋼は、社内外でリサイクル可能な鉄鋼です。不良品や金属切削片の再溶解、再鋳造、再絞りは、すべて製鉄所内でリサイクルされます。このプロセスのコストは、基本鉱石から新しい金属を作成するコストよりも大幅に低くなります。金属リサイクルスクラップ金属に関する洞察

pスクラップ金属に基づく世界の金属リサイクル市場の区分には、古いスクラップと新しいスクラップが含まれます。古いスクラップセグメントは、その低コストにより2021年の市場を支配し、2022年から2030年の予測期間中に最も急速に成長するセグメントになると予測されています。メーカーにとって、リサイクルされた古いスクラップ金属は、バージン鉱石から新たに採掘された金属よりも安価です。より費用対効果の高い原材料を使用することで生産コストが下がるため、顧客は低価格の消費財を求める競争の激しい市場においてこうした節約の恩恵を受けることができます。自動車、家電製品、家具、食料品の包装などの消費財の価格は、リサイクルされたスクラップ金属の使用により低下します。したがって、低価格の古いスクラップ金属は、金属リサイクルの市場成長にプラスの影響を与えます。金属リサイクルのエンドユーザーインサイト

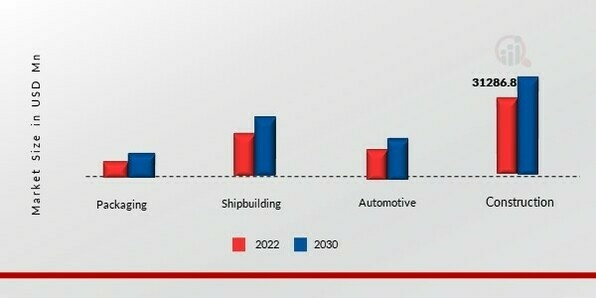

p金属リサイクル市場のデータは、エンドユーザー別に包装、造船、自動車、建設に分割されています。建設分野は2021年に市場を支配し、2022年から2030年の予測期間中に最も急速に成長する分野になると予測されています。建設業界の急速な成長と、改修・改造プロジェクトにおける鉄鋼需要の高まりにより、建設分野は予測期間中に最も高い収益成長率を達成すると予想されています。建設業界は、金属製品の使用と消費が最も高いセクターの一つです。建設資材、工具、そして日常的に使用される機器を含め、回収可能な金属材料の総量は、間違いなくかなりの規模の空き地を埋め尽くすほどです。 図2:エンドユーザー別金属リサイクル市場、2023年および2024年2030年(百万米ドル) strong出典:二次調査、一次調査、MRFRデータベース、アナリストレビュー

strong出典:二次調査、一次調査、MRFRデータベース、アナリストレビュー

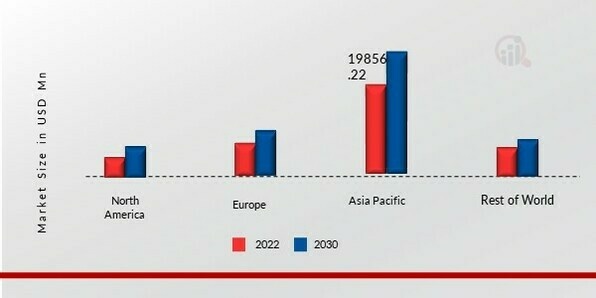

h3金属リサイクル地域別インサイト p本調査では、北米、ヨーロッパ、アジア太平洋地域、そしてその他の世界の地域別に市場分析を提供しています。アジア太平洋地域の金属リサイクル市場は、2021年に198億5,622万米ドルに達し、調査期間中に大幅な年平均成長率(CAGR)で成長すると予想されています。これは、特に中国、日本、インドにおいて、建設業界や自動車業界における金属リサイクルの利用が増加していることによるものです。これらの産業の発展は、金属リサイクルの需要の高まりを生み出しています。例えば、中国は2022年1月に、2021年から2025年までの第14次5カ年計画における建設産業の発展戦略を発表しました。この戦略では、建築・建設プロセスにデジタル技術を統合することが求められています。さらに、本市場レポートで調査対象となっている主要国は、米国、カナダ、ドイツ、フランス、英国、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、ブラジルです。

図3:2023年の地域別金属リサイクル市場シェア(%) strong出典:二次調査、一次調査、MRFRデータベース、アナリストレビュー

strong出典:二次調査、一次調査、MRFRデータベース、アナリストレビュー

p北米の金属リサイクル市場は、金属需要の高まりにより、2番目に大きな市場シェアを占めています。自動車産業と、特に米国とカナダで各国の金属廃棄物と二酸化炭素排出量を削減する傾向の高まりが影響しています。北米で生産される粗鋼の約42%はリサイクル材料から作られており、この地域でリサイクルが重要な役割を果たしていることを示しています。この国は大量の二次アルミニウムを生産しています。さらに、米国の金属リサイクル市場は最大の市場シェアを占め、カナダの金属リサイクル市場は北米地域で最も急速に成長している市場でした。ヨーロッパの金属リサイクル市場は、2022年から2030年にかけて最も速いCAGRで成長すると予想されています。これは、この地域の国々、特に英国、ドイツ、フランスの自動車産業でリサイクル金属の使用が増えているためです。自動車産業は、自動車やトラックのフレーム、エンジン、その他の部品の開発に金属を広く使用していました。その結果、リサイクル金属の需要は自動車部門によって大きく影響されます。さらに、ドイツの金属リサイクル市場は最大の市場シェアを占め、英国の金属リサイクル市場はヨーロッパ地域で最も急速に成長している市場でした。

金属リサイクルの主要市場プレーヤーと競合の洞察

p主要な市場プレーヤーは、製品ラインを増やすために研究開発に多額の資金を費やしており、これが金属リサイクル市場のさらなる成長を後押しするでしょう。金属リサイクルの市場参加者はまた、新製品の発売、契約上の合意、合併と買収、投資の増加、他の組織とのコラボレーションなどの主要な市場開発により、足跡を拡大するためのさまざまな戦略的イニシアチブを講じています。金属リサイクル業界の競合他社は、競争が激化し成長する市場環境で拡大し、生き残るために、費用対効果の高いアイテムを提供する必要があります。金属リサイクル業界でメーカーが顧客に利益をもたらし、市場セクターを拡大するために採用する主要なビジネス戦略の1つは、現地で製造して運用コストを削減することです。金属リサイクル業界は最近、製品ポートフォリオを拡大するために製品開発と戦略的提携を行っています。 ARCE AURUBIS AG、REAL ALLOY、ARCELOR Mittal S.A.など、金属リサイクル市場の主要企業は、研究開発活動への投資を通じて市場需要の拡大に取り組んでいます。

REAL ALLOYは、特定の合金の製造と第三者によるアルミニウムリサイクルにおいて市場をリードしています。当社は、アルミニウムスクラップや副産物から再利用可能なアルミニウム金属を生産し、多くの業界でその用途が拡大しています。当社は、高度な技術と輸送ロジスティクスを駆使し、合金の大部分をこの形で輸送できるようにしています。液体金属は、効率性とコストの面で大きなメリットをもたらします。REAL ALLOYは、リサイクルへの関心が高まる社会の需要に応えるのに最適な立場にあります。例えば、REAL ALLOYは2021年7月、ドイツのグレヴェンブローイヒ工場とダイツィザウ工場におけるアルミニウムスクラップのリサイクルと鍛造・鋳造合金の製造、そしてグレヴェンブローイヒにあるREAL ALLOYヨーロッパ本社が管理する中央戦略、管理、サービス機能において、ASI CoC(Chain of Custody)規格V1(2017)認証を取得しました。同時に、グレヴェンブローイヒ工場は同社の初期パフォーマンス規格認証範囲に含まれました。

また、コマーシャル・メタル・カンパニーは、テキサス州アービングに本社を置く鉄鋼・金属メーカーです。同社は、アメリカス・リサイクル、アメリカス・ミルズ、アメリカス・ファブリケーション、インターナショナル・ミルの4つの部門で事業を展開しており、米国、ヨーロッパ、アジアにオフィスを構えています。同社は米国に41のスクラップ金属リサイクル工場を保有しており、年間合計490万トンの処理能力を有しています。また、ミニ電気アーク炉ミル6基、マイクロ電気アーク炉ミル2基、再圧延ミル2基、そして年間合計240万トンの処理能力を有する鉄鋼加工施設も保有しています。例えば、2022年にはコマーシャル・メタル社がウェストバージニア州マーティンズバーグに4億5000万ドル規模の新たな鉄鋼リサイクル施設を開設し、2025年には同施設で建設用鉄筋が環境に優しい技術を用いて生産される予定です。

金属リサイクル市場の主要企業一覧

ul- ARCE AURUBIS AG

- 本物の合金

- アルセロール ミッタル S.A.

- LOR ミッタル S.A

- 商業金属会社

- 株式会社ノベルス

- ノートン アルミニウム株式会社

- くさこし

- ヨーロッパの金属リサイクル

- DOWAホールディングス株式会社

- Tom Martin 株式会社など

2022年7月: ノルウェーに拠点を置くアルミニウムおよび再生可能エネルギー企業であるNorsk Hydroは、自動車業界に認定リサイクルアルミニウム製品を供給するため、米国ケンタッキー州のヘンダーソン施設に1,500万米ドルを投資しました。

金属リサイクル市場のセグメンテーション

h3金属リサイクルの種類展望 ul-

鉄鋼

-

非鉄金属

-

古いスクラップ

-

新しいスクラップ

-

梱包

-

造船

-

自動車

-

建設

- 北米

- 米国

- カナダ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- 残りの部分ヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 世界のその他の地域

- 中東

- アフリカ

- ラテンアメリカ

無料サンプルをダウンロード

このレポートの無料サンプルを受け取るには、以下のフォームにご記入ください

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

ケーススタディ

Aerospace & Defense