世界のエタノール市場の概要

エタノール市場規模は、2023年に936億2,000万米ドルと評価されました。エタノール市場業界は、2024年の984億4,000万米ドルから2032年までに1,656億2,000万米ドルに成長すると予測されており、予測期間(2024年から2032年)中に6.72%の年間平均成長率(CAGR)を示します。エタノール市場は、主に再生可能エネルギー源に対する需要の増加と政府の支援政策など、いくつかの重要な要因によって力強い成長を遂げています。持続可能なエネルギーソリューションへの取り組みは、主に気候変動と温室効果ガス排出削減の必要性に対する懸念の高まりによって促進されています。トウモロコシやサトウキビなどの再生可能資源から得られるエタノールは、化石燃料に代わる低炭素の代替手段となります。世界中の政府は、エタノールをガソリンと混合することを義務付ける混合義務など、エタノールの使用を促進するための規制や奨励金を導入しています。これらの政策はエタノールの需要を促進するだけでなく、生産技術やインフラへの投資も奨励し、市場の成長をさらに推進します。たとえば、連邦政府はトウモロコシエタノールなどのバイオ燃料の消費を増やすためにさまざまな補助金を提供しています。補助金には、減税、助成金、融資、融資保証が含まれます。政府はまた、バイオ燃料をガソリンおよびディーゼル燃料に混合する義務を課しています。

技術の進歩と消費者の好みが持続可能性の目標に一致するにつれて、エタノール市場の機会は拡大しています。より効率的な発酵や蒸留プロセスなどのエタノール生産技術の革新により、収量が向上しコストが削減され、エタノールはより競争力のある燃料オプションとなっています。さらに、環境に優しく再生可能燃料に対する消費者の需要の高まりにより、特にフレックス燃料車の普及が進む自動車分野でエタノールの採用が促進されています。エタノール生産の費用対効果が高まり、インフラが発展し続けるにつれて、市場はさらなる拡大の準備が整い、既存市場と新興市場の両方に大きな成長の機会がもたらされます。

エタノールの生産と消費は、市場の需要と供給の調整、規制上の義務、経済的考慮などの要因の組み合わせにより、密接に連携しています。エタノールの生産は、輸送燃料、産業用途、消費者製品での使用による現在の需要に合わせて拡大されています。政府は多くの場合、生産と消費の両方のレベルを推進する混合義務や再生可能燃料基準を設定し、需要と供給のバランスを確保します。さらに、生産コストや市場価格などの経済的要因は生産者と消費者の両方に影響を与えますが、確立されたインフラと物流が効率的な流通を支えています。この動的な相互作用は、エタノールの生産と消費の間の平衡を維持するのに役立ちます。

バイオエタノールは、いくつかの要因により、多くの場合、再生不可能なエタノールよりも安価です。まず、バイオエタノールの生産は、規模の経済と技術の進歩により恩恵を受け、時間の経過とともに生産コストが削減されています。トウモロコシやサトウキビなどの再生可能な原料を使用することは、地元で調達でき、多くの場合政府から補助金を受けられるため、原料コストの削減に役立ちます。

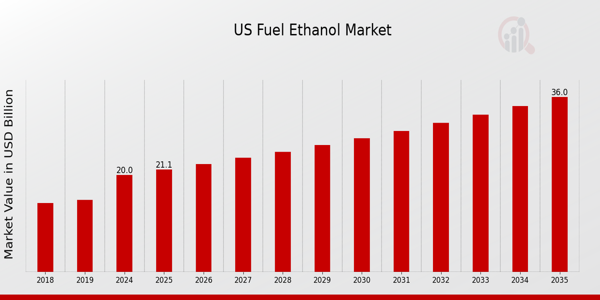

出典: 二次調査、一次調査、MRFR データベースおよびアナリスト レビュー

エタノール市場動向

- 市場の成長を促進するための燃料としてのエタノールの急速な使用

燃料としてのエタノールの急速な普及は、エタノール市場の主要な原動力であり、そのダイナミクスを根本的に強化し、大幅な成長を促進します。エタノールは、総称して「バイオマス」として知られるさまざまな植物材料から作られる再生可能燃料です。環境政策、消費者と自動車の嗜好の変化、技術の進歩などのいくつかの要因が、エタノール生産量の大幅な増加の原因となっています。世界中の政府は、再生可能エネルギー目標や気候変動目標の一環として、エタノールの使用を義務付けるようになっています。

米国は燃料用エタノールの世界最大の生産国です。 2023年、米国は推定156億ガロンのバイオ燃料を生産した。米国はまた、世界全体をリードするバイオ燃料生産国でもあります。エタノールは穀物アルコールであり、ガソリンと混合して最大 10% の濃度で普通自動車に使用できます。ブラジルは世界第 2 位の生産国であり、同年の生産量は 83 億ガロンでした。

エタノールは E85 (またはフレックス燃料) の形でも入手でき、ガソリンとエタノールの最大 83% の混合物で走行するように設計されたフレックス燃料車で使用できます。この市場の成長は、フレキシブル燃料自動車 (FFV) の普及によって促進されています。より多くの消費者と自動車メーカーがFFVを採用するにつれて、燃料としてのエタノールの需要もそれに応じて増加します。自動車メーカーがエタノールブレンドに対応した車両の製造と販売に取り組んでいることは、自動車分野におけるこの燃料の重要性が高まっていることを明確に示しています。エタノール生産技術の進歩がこの進歩を支えています。高度な蒸留技術の使用と非食品バイオマスからのセルロース系エタノール生産により、効率が向上しコストが削減され、エタノールは化石燃料に代わるより競争力のある代替品となっています。

要約すると、燃料としてのエタノールの急速な使用は、後押しとなる規制、生産技術の進歩、消費者と自動車のトレンドの進化に支えられ、エタノール市場の主要な原動力となっています。この要素の相乗効果により、エネルギーミックスへのエタノールの統合が加速し、力強い市場拡大を促進し、エタノールを再生可能エネルギーへの移行における重要なプレーヤーとして位置づけています。

エタノールはアルコール飲料の製造において重要な成分であり、その世界的な需要の増加は、アルコール飲料の製造におけるその重要性を浮き彫りにしています。消費者の間では、ビール、ワイン、蒸留酒などの高級アルコール飲料に対する嗜好が高まっています。消費者の間では、ビール、ワイン、スピリッツなどの高級アルコール飲料に対する嗜好が高まっており、発酵と溶媒の両方に使用されるアルコール飲料もそれに応じて成長しています。アルコール飲料の消費量の増加は、クラフトドリンクや特製ドリンクへの関心の高まり、ライフスタイルの変化、可処分所得の増加など、さまざまな要因に起因すると考えられます。その結果、飲料業界は生産需要を満たすためにより大量のエタノールを必要としています。

さらに、アルコール飲料部門の高級化に向かう世界的な傾向により、エタノールの需要がさらに高まっています。高級アルコール飲料やクラフトアルコール飲料では、望ましい品質と風味プロファイルを達成するために、より高純度のエタノールが必要になることがよくあります。この傾向は、特に高品質のエタノールに依存している職人ワインとクラフトスピリッツの分野で顕著です。これらの分野の成長により、必要なエタノールの量が増加し、飲料業界の進化するニーズを満たすためにさまざまなエタノール生産技術の進歩が促進されます。

さらに、発展途上国での消費量の増加によりアルコール飲料の世界市場が成長しており、それに伴ってエタノールの需要も増加しています。アジア太平洋地域やラテンアメリカなどの新興国では中産階級が増加しており、エタノールの必要性とともにアルコール消費量も増加しています。この傾向は、エタノール市場とエタノール部門の相互関連性を浮き彫りにし、増大する多様な消費者層のニーズを満たす上でのエタノールの重要な役割を強調しています。

要約すると、アルコール飲料の人気の高まりが、世界的なエタノール需要の背後にある主な要因の 1 つです。アルコール製品のプレミアム化、消費者の嗜好の変化、世界のアルコール飲料市場の拡大がこの増加につながりました。このような傾向が続けば、エタノールの需要は旺盛となり、市場の成長をさらに促進し、エタノール業界の生産慣行に影響を与えると予想されます。

エタノール市場に関する洞察

原料洞察によるエタノール市場

エタノール市場のセグメント化では、原料に基づいて、市場は再生可能と非再生可能に分類されています。 2023 年に、再生可能エネルギーセグメントは 77.52% の市場収益シェアを生み出し、予測期間中に 7.16% の CAGR が見込まれると予想されます。 「再生可能エタノール」は、穀物やテンサイなどの農業原料、わらなどの廃棄物や残留物から生産されます。エタノールは、トウモロコシやその他の植物材料から作られる再生可能燃料です。エタノールの使用は広く普及しており、米国のガソリンの 98% 以上にエタノールが含まれています。大規模な再生可能エタノール生産の段階は、光合成による一次生産、糖発酵、蒸留、脱水です。完全な純度が必要ない場合は、最後の段階を省略してもよい。蒸留のみによる精製では、共沸混合物が形成されるため、エタノール純度は 95 ~ 96% に制限されます。得られた溶液は単独で燃料として使用できますが、ガソリンとは混ざらないため、ガソリンブレンドには使用できません。米国では、ほぼすべての燃料エタノールがトウモロコシ穀粒デンプンから製造されており、これは米国再生可能燃料標準プログラム(RFS)の下で従来のバイオ燃料とみなされています。再生可能燃料であるエタノールは、米国で 40 年以上にわたってガソリンに混合されており、パフォーマンスを提供しながら、大気の質の改善、二酸化炭素と自動車の排出量の削減、エネルギー自給率の向上、消費者への燃料価格の削減に貢献しています。

セルロース原料は非食品ベースであり、作物残渣、木材残渣、専用エネルギー作物、産業廃棄物およびその他の廃棄物が含まれます。これらの原料はセルロース、ヘミセルロース、リグニンで構成されています。通常、リグニンは分離され、変換プロセスのために熱と電気に変換されます。これらの原料中の糖を放出してエタノールに変換することはさらに困難です。現在、世界で生産されるほぼすべてのエタノールは、デンプンと砂糖をベースとした原料に由来しています。これらの原料に含まれる糖は抽出と発酵が容易なため、大規模なエタノール生産を手頃な価格で行うことができます。

種類別のエタノール市場に関する洞察

エタノール市場の分類は、タイプに基づいて、市場は超中性エタノール (EN)、中性エタノール、バイオエタノール、その他として分類されています。 2023 年、バイオエタノール部門は 34.24% の市場収益シェアを生み出し、予測期間中に 7.34% の CAGR が見込まれます。バイオエタノールは、サトウキビ、テンサイ、またはトウモロコシなどの一部の穀物など、セルロースが豊富なさまざまな種類の植物から得られるアルコールの一種です。これらの植物原料は、バイオエタノール製造に直接使用する目的で栽培することも可能ですが、林地残材や農業廃棄物からも燃料として得ることができます。バイオエタノールは、サトウキビ、トウモロコシ、トウモロコシ、小麦、廃棄わらなどの植物副産物の糖とデンプン成分を発酵させて作られる天然のエタノールです。バイオエタノール燃料の製造は簡単で、粉砕、発酵、蒸留などのいくつかのステップが含まれます。バイオエタノール燃料は主に糖の発酵プロセスによって生産されますが、ああ、エチレンと水蒸気を反応させる化学プロセスによっても製造できます。 2 番目に支配的なセグメントは、エタノール市場における超中性エタノール (EN) です。超中性エタノールは飲料用に使用されます。エタノールは製薬および化学産業の原料です。燃料グレードのエタノール (純度 99.5%) は、輸送用燃料としてガソリンと混合するために使用されます。 ENA は、Extra Neutral Alcohol の略で、体積あたり少なくとも 96% のアルコールを含むエタノールです。サトウキビ、糖蜜、トウモロコシ、ライ麦、小麦、大麦、米などの穀物などの原材料から作ることができます。現存する唯一の食品グレードのアルコールとして広く使用されていますが、その変性形態は製薬やエレクトロニクスなどのより多くの産業分野で非常に人気があります。

グレード別エタノール市場

グレードに基づいて、エタノール市場は燃料グレード、医薬品グレード、工業グレード、その他に分類されます。 2023 年には、燃料グレードセグメントが 54.06% の最大の市場収益シェアを占め、予測期間中に 7.33% の CAGR で成長すると予想されています。 EBP プログラムに使用される燃料グレード エタノールは、エタノール含有量が 99.5% 以上であり、IS 15464:2004 仕様またはその改訂版を満たす必要があります。燃料グレードのエタノールには変性剤も含まれているため、飲料用途には適していません。エタノールはガソリンよりもオクタン価が高く、優れた混合特性をもたらします。ガソリンの最低オクタン価要件は、エンジンのノッキングを防止し、ドライバビリティを確保します。低オクタン価ガソリンは、標準のオクタン価 87 を達成するために 10% エタノールと混合されます。エタノールをガソリン成分として使用すると、燃焼が改善され、燃料がより完全に燃焼するのに役立ちます。したがって、環境の質が向上します。一酸化炭素の排出が削減され、鉛やその他の発がん性物質がガソリンから除去されます。人々は、燃料添加剤または単独燃料として燃料グレードのエタノールを使用しています。彼らは通常、それを5%から85%の範囲の比率でガソリンと混合します。燃料グレードのエタノールの使用は、温室効果ガスの排出を削減し、化石燃料への依存を減らし、ガソリンのオクタン価を高めることによって社会に利益をもたらします。

用途別エタノール市場

用途に基づいて、エタノール市場は、燃料混合、アルコール飲料製造、溶剤および化学中間体、消毒剤および消毒剤、その他に分割されます。 2023 年には、燃料混合セグメントが 35.84% の最大の市場収益シェアを保持し、予測期間中に 7.38% の CAGR で成長すると予想されています。エタノールは再生可能な国産の輸送用燃料です。 E10 (10% エタノール、90% ガソリン)、E15 (10.5% ~ 15% エタノール)、E85 (フレックス燃料) (地域や季節に応じて 51% ~ 83% のエタノールを含むガソリンとエタノールの混合物) などの低レベル混合物で使用されるかどうかに関係なく、エタノールは公衆衛生と環境を改善し、安全上の利点を提供し、強靱な交通システムに貢献します。他の代替燃料と同様、エタノールの使用にはいくつかの考慮事項が必要です。

燃費への影響は、使用するブレンドのエネルギーの違いによって異なります。たとえば、エタノール含有量が 83% の E85 は、ガソリンよりも 1 ガロンあたりのエネルギーが約 27% 少なくなります (エタノール含有量が減少すると、燃費への影響は小さくなります)。フレックス燃料車 (FFV) はガソリン用に最適化されているため、エタノールは燃費に影響を与えます。高濃度エタノール混合物で動作するように最適化されれば、エンジン効率が向上し、燃費も向上する可能性があります。米国では、燃料エタノールを含むモーター ガソリンを供給するガソリン ポンプは、エタノール混合物の最大レベル (E10、E15、および E85) に従ってガソリンを識別またはラベル付けします。 10%のエタノールと90%のガソリン(体積比)の混合物はE10ガソリンとして知られています。エタノール含有量が 15% までの自動車用ガソリンは E15 と呼ばれます。 E10 は米国のエタノール消費の主な供給源です。 E85 は、地理と季節に応じて 51% ~ 83% のエタノールを含むガソリンとエタノールの混合物です。 E85 は代替燃料として定義されています。

最終用途産業別エタノール市場

エタノール市場は、最終用途産業に基づいて、化粧品、医薬品、化学薬品、食品および食品に分類されます。飲料、自動車、その他。 2023 年には、自動車部門が 36.08% の最大の市場収益シェアを占め、予測期間中に 7.41% の CAGR で成長すると予想されています。米国のガソリンの大部分がエタノールから作られていることは驚くべきことではありません。これは主に、酸素添加効果により空気汚染が軽減されるためです。効率的な燃料には、ガソリンと比較してエタノールに天然に存在するオクタンが大量に含まれることが知られています。これにより作業性が向上し、エンジンの機能が維持されます。フランス政府は、バイオ燃料の一種としてエタノール85%、ガソリン15%を含むE85を導入した。米国のガソリンの 98 パーセント以上にはエタノールが含まれており、通常は 10 パーセントのエタノールと 90 パーセントのガソリンからなる E10 と呼ばれる混合物で、燃料に酸素を供給して大気汚染を軽減します。米国エネルギー省によると、エタノールはガソリンよりもオクタン価が高く、優れた混合特性を提供します。オクタン価の最低要件により、エンジンのノッキングが防止され、ドライバビリティが維持されます。

2 番目に支配的なセグメントは食品と食品です。エタノール市場における飲料。エタノールは、色を分散させるとともに、豊かな食品の風味を引き出すことができます。代表的な家庭用品であるバニラエキストラクトは、バニラビーンズをエタノール溶液で精製して製造されます。エタノールは、風味や香りを抽出して濃縮するための天然物として使用され、食品や食品に使用されます。飲料業界。穀物、ブドウ、糖蜜、ジャガイモ、その他の農産物から作られる中性アルコール (無味、無臭、無色) は、多くの蒸留酒のベースとなります。たとえば、ジンはスパイスや植物を注入したニュートラル グレーン スピリッツから作ることができます。ウォッカを製造する場合、中性蒸留酒を再蒸留し、活性炭を含む精製して、蒸留酒に特別な官能特性を与えることができます。食品添加物として、エタノールは食品着色料を均一に分散させるのに役立ち、食品抽出物の風味を高めることができます。たとえば、一般的な食品香料であるバニラ抽出物は、バニラビーンズをエタノールと水の溶液中で硬化および加工することによって作られます。米国では、食品医薬品局 (FDA) は、アルコールまたはエタノールベースのバニラのみを「エキス」と呼ぶことを許可しています。

エタノール市場地域別の洞察

地域に基づいて、エタノール市場は北米、ヨーロッパ、アジア太平洋、中東および地域に分割されています。アフリカ、そして南アメリカ。 2023 年には、北米地域が 45.79% の最大の市場収益シェアを占め、2024 年から 2032 年の予測期間には 6.90% の CAGR で成長すると予想されます。北米では、エタノールは主に、温室効果ガスの排出量を削減し、大気の質を改善するために、ガソリンのバイオ燃料添加剤として使用されています。アルコール飲料、医薬品、パーソナルケア製品の製造にも使用されます。エタノール使用の主な推進要因には、その再生可能な性質、エネルギー自給自足の推進、政府の奨励金、よりクリーンで持続可能な燃料に対する需要の高まりなどが含まれます。エタノールには二酸化炭素排出量を削減し、農業経済を支援する能力があるため、その導入がさらに促進されます。

エタノール市場の主要な市場プレーヤーと企業競合に関する洞察

エタノール市場は、市場シェアを求めて多くのプレーヤーが出現し、高いレベルの競争が特徴です。市場のトップ10企業は、エタノール市場の重要な市場シェアを占めています。エタノール市場の競争環境はダイナミックであり、企業は常に製品の革新と拡大を行っています。課題にもかかわらず、エタノール市場の成長を促進する要因がいくつかあります。これらには、市場の成長を促進するための燃料としてのエタノールの急速な使用とアルコール飲料の需要の増加が含まれます。要因としては、市場の成長を妨げるアルコールによる有害な影響に対する意識の高まりなどが挙げられます。

市場は新しい技術や製品の開発から恩恵を受けています。エタノール市場の主要企業には、Cargill Incorporated、Tereos TTD, a.s.、LyondellBasell Industries Holdings B.V.、Sasol、Valero、INEOS、ADM、GODAVARI BIOREFINERIES LTD.、Panila Chem、Wilmar Sugar Pty Ltd. (Wilmar International Limited)、Phaga が含まれます。これらの企業は、製品の品質、革新性、価格、顧客サービス、市場シェアに基づいて競争します。企業はまた、市場での地位を高め、製品ポートフォリオを拡大するために、合併と買収、新製品の発売、パートナーシップ、合弁事業、拡張などのさまざまな戦略的取り組みにも取り組んでいます。企業は、顧客の特定のニーズを満たす新しい革新的な製品の開発にも注力しています。企業が競争力を維持するには、製品の革新と拡大を継続する必要があります。

カーギル社: カーギル社は、食品、原材料、農業ソリューション、工業製品を提供し、安全で責任ある持続可能な方法で世界に栄養を与えています。 159 年の経験と新しいイノベーションや洞察を組み合わせて、食品、農業、金融、産業の顧客にとって信頼できるパートナーとしての役割を果たしています。グローバルサプライチェーンにわたる独自の役割を担い、可能性の世界をもたらし、地域に届けられます。当社は 70 か国で事業を展開し、125 の市場で販売しています。同社は世界中に 1,000 か所の拠点を持っています。さらに、同社は5000のブランドを持っています。また、1,500 人の研究、開発、アプリケーション技術サービス、知的財産の専門家と 200 の研究開発拠点を擁しています。同社は、アフリカ、アジア太平洋、ヨーロッパ、中東、ラテンアメリカ、およびその他の国々で世界的に存在感を示しています。北米。同社は、その製品によって農家、製造業者、小売業者、食品サービスの顧客、消費者にサービスを提供しています。同社は、農業、動物栄養、美容、バイオ産業、データ資産ソリューション、食品および食品などの業界を扱っています。飲料、食品サービス、工業用、食肉および食品家禽、医薬品、リスク管理、サプリメント、貿易および貿易。資本市場。

LyondellBasell Industries N.V.: LyondellBasell Industries N.V. は、米国、ドイツ、メキシコ、イタリア、ポーランド、フランス、日本、中国、オランダおよび海外で化学会社として事業を展開しています。同社は 6 つのセグメントで事業を展開しています。オレフィンおよびポリオレフィン ヨーロッパ、アジア、国際。中間体および誘導体;先進的なポリマーソリューション;精製;そしてテクノロジー。オレフィンと副製品、ポリエチレン、ポリプロピレンを製造および販売しています。プロピレンオキシドおよびその誘導体。酸素燃料および関連製品。スチレンモノマー、アセチル、エチレンオキシド、エチレングリコールなどの中間化学品。さらに、同社はポリプロピレンコンパウンド、エンジニアリングプラスチック、マスターバッチ、エンジニアリングコンポジット、カラーおよびパウダー、カタロイやポリブテン-1 などの先進ポリマーなどの配合物およびソリューションを製造および販売しています。重質、高硫黄原油およびその他の原油、ならびにガソリンや留出物などの精製製品を精製します。さらに、化学およびポリオレフィンプロセス技術の開発とライセンス供与も行っています。ポリオレフィン触媒の製造・販売。食品包装、家庭用家具、自動車部品、塗料やコーティングの用途にも対応しています。

エタノール市場の主要企業には以下が含まれます。

- カーギル社

- テレオス TTD、as.

- LyondellBasell Industries Holdings B.V.

- サソル

- バレロ

- INEOS

- ADM

- GODAVARI BIOREFINERIES LTD.

- パニラ ケム

- Wilmar Sugar Pty Ltd (Wilmar International Limited)

- ファーガ

エタノール市場のセグメンテーション

エタノール市場原料の見通し

エタノール市場タイプの見通し

- 超中性エタノール (EN)

- 中性エタノール

- バイオエタノール

- その他

エタノール市場グレードの見通し

- 燃料グレード

- 医薬品グレード

- 工業グレード

- その他

エタノール市場応用の見通し

- 燃料ブレンド

- アルコール飲料の製造

- 溶媒および化学中間体

- 消毒剤と消毒剤

- その他

エタノール市場の最終用途産業の見通し

- 化粧品

- 医薬品

- 化学物質

- 食品と飲み物

- 自動車

- その他

エタノール市場の地域別見通し

リ 北米 リ ヨーロッパ - ドイツ

- フランス

- 英国

- スペイン

- イタリア

- ロシア

- ヨーロッパのその他の地域

リ アジア太平洋 - 中国

- インド

- 日本

- 韓国

- アジア太平洋地域のその他の地域

リ 中東および中東アフリカ - 南アフリカ

- GCC 諸国

- 中東のその他の地域およびその他の地域アフリカ

リ 南アメリカ