世界の鋼板市場の概要

p鋼板市場の規模は、2023年に4,837億米ドルと評価されました。鋼板業界は、2024年の5,127億2,000万米ドルから2032年には8,172億米ドルに成長すると予測されており、予測期間(2024年~2032年)中に6.00%の複合年間成長率(CAGR)を示します。急速な工業化、機械・自動車・建設機械の普及、そしてインフラ投資の増加は、市場の成長を促進する主要な市場牽引要因です。

出典:二次調査、一次調査、MRFRデータベース、アナリストレビュー

鋼板市場の動向

ul

pこのセクターの主な市場牽引要因は、急速な都市化、工業化の進展、新興国の中流家庭の可処分所得の増加、そして世界人口の増加になると予想されます。インドでは、2012年以降、インフラ投資は全投資の25.0%以上を占めています。今後数年間、この傾向はさらに強まり、インフラセクターに利益をもたらすと予想されています。年間ベンチマーク価格設定システムが四半期価格設定システムに置き換えられたため、鉄鉱石価格は極めて不安定になっています。このような価格設定構造により、原材料生産者は、市場拡大を阻害すると考えられている年間契約に縛られることなく、原材料のスポット価格上昇の恩恵を最大限に受けることができます。鋼板市場の主要プレーヤーが原材料価格を決定するのが一般的であり、今後数年間の生産プロセスに影響を与えると予想されます。

鋼板製品は、直接供給契約またはサードパーティ供給契約を通じて供給されます。多くのメーカーは、製品を顧客に直接販売できるフォワード・インテグレーション手法を採用しています。タタ・スチール・リミテッドやエッサールなどの企業が流通チャネルを持っています。

人口の急速な核化と都市化の進行は、建設業界の拡大を推進する主な原動力です。階段、屋根、溶接構造物、小屋などの用途では、この業界では建物のフレームや構造支持に平鋼製品を使用しています。市場は、中流階級の富の増加、複数住宅所有の拡大傾向、既存住宅の再建や改修によって牽引されています。さらに、高層ビル、インフラ、鉄橋などの建設プロジェクトでは、多くの鋼板が使用されています。レビュー期間中、鉄道、道路、高速道路プロジェクトに対するインフラ部門からの需要が増加すると予想されます。したがって、鉄鋼業界の革新の増加と建設プロジェクトの拡大の結果として、市場は拡大するでしょう。したがって、フラットスチール市場の収益を押し上げています。

タタスチールは、カリンガナガルプロジェクトの拡張工事を2025年12月までに完了することを目指しています。同社は2018年11月、23,500クローレを費やしてオリッサ州のカリンガナガルプロジェクト拡張サイトでフェーズII拡張プロジェクトを開始し、生産能力を既存の300万トン/年から800万トン/年に引き上げることを目指しました。彼によると、同社の計画には、原材料能力の拡大と、上流および中流施設のインフラストラクチャ、冷間圧延工場複合施設を含む下流施設の構築が含まれています。内容積はおよそ5,870立方メートルで、インド全土で利用可能なものでは最大です。

フラットスチール市場セグメントの洞察

h3

フラットスチール製品タイプに関する洞察 pフラットスチール市場の製品タイプに基づくセグメンテーションには、スラブ、熱間圧延コイル、冷間圧延コイル、シート、鋼板には、ストリップ、ブリキ、

コーティング鋼などがあります。2022年には、シートとストリップのカテゴリが最大の市場を占めました。目的に応じて、カーボン、合金、ステンレス、工具などのさまざまな材料から構築できます。これらは、耐腐食性、優れた接着性と溶接性、軽量で頑丈などの利点があり、産業用途、建築、輸送業界で採用されています。熱間圧延シートと冷間圧延シートは、シートに含まれる2つのカテゴリです。冷間圧延シートは、一般用途から商業用途まで幅広い用途に使用できるため、電化製品や自動車に最適です。フラットスチールの最終用途業界の洞察

pフラットスチール市場の最終用途産業に基づいて細分化されているのは、建築および建設、自動車および鋼板市場は、輸送、機械、電子機器、消費財・家電、石油・ガス、エネルギーなどの分野で成長しています。2022年には、自動車・輸送分野が最大の割合を占めました。代替素材と比較すると、鋼板を使用することで、自動車メーカーは比較的低コストで、車両の強度と保護に関する予測基準を達成できるようになりました。予測期間中、自動車の軽量化と燃費効率への重点が高まることで、自動車用途の市場成長は抑制されると予想されます。

図1:鋼板市場、最終用途産業別、2022年および2032年(10億米ドル)

出典:二次調査、一次調査、MRFRデータベースおよびアナリストレビュー

鋼板地域別洞察

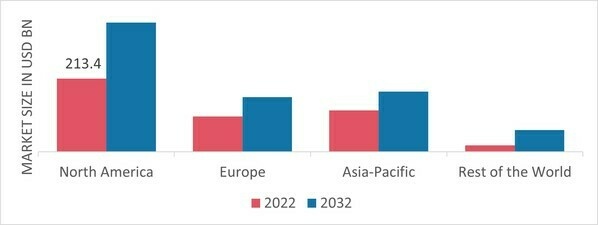

p地域別に、この調査では、北米、ヨーロッパ、アジア太平洋、その他の世界の市場洞察を提供しています。北米の鋼板市場は2022年にこの市場を支配しました(45.80%)。米国とカナダへの莫大な投資の可能性があるため、北米の建設業界は拡大すると予測されています。製品の強度と耐熱性の向上により、電子機器やエンジニアリング用途における CRC の需要が増加すると予想されます。さらに、米国の鋼板市場は最大の市場シェアを占め、カナダの鋼板市場は北米地域で最も急速に成長している市場でした。

さらに、市場レポートで調査された主要国は、米国、カナダ、ドイツ、フランス、英国、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、ブラジルです。

図2:2022年の地域別鋼板市場シェア(10億米ドル)

出典:二次調査、一次調査、MRFRデータベースおよびアナリストレビュー

欧州の鋼板市場は大きな市場シェアを占めています。ドイツや英国などの先進国では、建設、自動車、輸送、工業などのセクターが拡大しているため、鋼板製品の市場需要は増加すると予想されています。しかし、マクロ経済の不確実性が依然として存在し、欧州の産業の将来は依然として不安定です。欧州では近年経済の不均衡が見られますが、今後数年間は安定すると予想されています。ドイツでは、多くの企業が鉄道や内陸運河のインフラ整備に長期投資を行ってきました。予測期間中、これらの投資により市場需要が増加すると予想されます。さらに、ドイツの鋼板市場は最大の市場シェアを占め、英国の鋼板市場は欧州地域で最も急速に成長した市場でした。

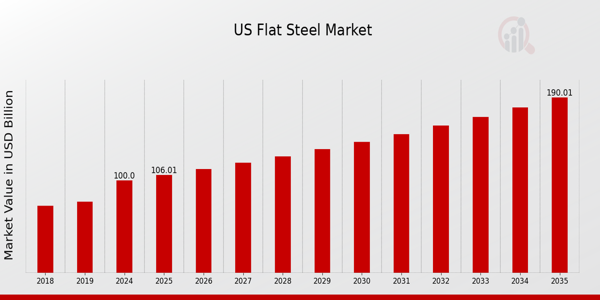

米国の鋼板市場は、建設および自動車セクターの需要増加に牽引され、ユナイテッド・ステイツ・スチールなどの主要企業がインフラ投資を活用していることから、成長が見込まれています。市場予測では、住宅および非住宅建設の増加に支えられ、2035年までの年平均成長率(CAGR)が6.009%になると示されています。

アジア太平洋地域の鋼板市場は、2023年から2032年にかけて最も速い成長を記録すると予想されています。鉄鋼技術の革新と工業化の拡大が、アジア太平洋地域の市場拡大を牽引すると見込まれています。最大の市場シェアは中国が獲得しましたが、これは同国の鉄鋼生産の拡大、建設部門の拡大、研究開発活動の拡大によるもので、これらすべてが製品の需要増加につながると見込まれています。さらに、中国の鋼板市場は最大の市場シェアを占め、インドの鋼板市場はアジア太平洋地域で最も急速に成長している市場でした。

鋼板の主要市場プレーヤーと競合の洞察

p主要な市場プレーヤーは、製品ラインを拡大するために研究開発に多額の投資を行っており、これが鋼板市場のさらなる成長につながるでしょう。市場参加者は、新製品の発売、契約締結、合併・買収、投資拡大、他組織との連携など、重要な市場動向を踏まえ、事業展開を拡大するための様々な戦略的活動に取り組んでいます。競争が激化し、市場が拡大する中で、鋼板業界はコスト効率の高い製品を提供する必要があります。

現地生産による運用コストの削減は、鋼板業界のメーカーが顧客に利益をもたらし、市場を拡大するために用いる重要なビジネス戦略の一つです。近年、鋼板業界の企業は、医療分野に最も大きなメリットをもたらしています。鋼板市場の主要企業であるArcelorMittal、POSCO、江蘇沙鋼集団、ChinaSteel、Jianlong Group、ThyssenKrupp AG、JFEスチール株式会社、Albawardi Steel Industries、日本製鉄株式会社、Tata Steel、Nucor Corporation、SABIC、現代製鉄、AGIS、Voestalpine AG、Severstal Russian Steel、NLMK、Essar Steel、ShaabanSteel、ATI、CITIC LIMITED、Baosteel Group、Hebei Puyang Iron and Steel Group、SSAB AB、SAIL、METINVEST HOLDING LLC、JSWなどは、研究開発への投資を通じて市場需要の拡大に取り組んでいます。

一貫生産体制を持つ鉄鋼製造企業としては、ArcelorMittal SA(ArcelorMittal)があります。同社は、様々な完成鋼および半完成鋼製品を製造・販売しています。同社は、板鋼などの平鋼に加え、棒鋼、ロッド、構造用形鋼などの条鋼も提供しています。鉄鉱石塊、微粉、精鉱、焼結原料などの鉱業製品に加え、コークス、微粉炭吹込(PCI)、燃料炭に使用されるパイプやチューブも製造しています。さらに、アルセロール・ミッタルは、南北アメリカ、ヨーロッパ、アジア、アフリカで石炭鉱山と鉄鉱石鉱山を操業しています。主に自動車、家電、エンジニアリング、建設、機械産業の顧客に、現地市場および集中マーケティング部門を通じて鉄鋼製品を販売しています。アルセロール・ミッタルの本社はルクセンブルクにあります。アルセロール・ミッタルは2021年3月にXCarbを導入しました。これは、鉄鋼生産時のCO2排出量を削減し、カーボンニュートラル鉄鋼に向けた目に見える進歩の達成を重視したプログラムです。同社は、高炉からのCO2排出量を削減するための様々なプログラムに投資を行ってきました。

株式会社Acciaierie D Italia S.p.A.は、鉄鋼(鉄、鋼、およびフェロアロイの製造)事業を展開しています。2018年に設立され、ロンバルディア州ミラノのVle Certosa 239番地にオフィスを構えています。Acciaierie D Italia S.p.a.の登記番号はIT12410234です。鋼板生産会社のAcciaierie d'Italiaは、2023年2月から2023年と2024年の生産量を増やす予定。イタリアの総合鋼板メーカーであるAcciaierie d'Italia(ADI)は2月1日、SP Commodity Insightsに対し、粗鋼生産量を2023年に400万トン、2024年に500万トンに増やす予定だと伝えた。市場参加者の予測によると、2022年の生産量は300万トン未満になると見込まれていた。以前の市場筋によると、同社は2基の高炉で毎日1万トンの銑鉄を生産していた。

鋼板市場の主要企業には以下が含まれる。

ul

h2

フラットスチール・インダストリー・デベロップメント p2023年9月中に10億ドルを投資し、フラットスチール生産ユニットを拡張する予定です。この工業団地の年間生産能力は約180万トンとなり、世界のフラットスチール市場の大部分への輸出を目指します。

2023年2月、鉄鋼コンソーシアムは、フラットスチールの耐食性と寿命を向上させ、海洋および沿岸環境への適用を可能にする高度なコーティング技術の採用に成功したと発表しました。

しかし、この研究機関は2023年6月に、優れた耐熱性と熱伝導性を備えた新しいフラットスチール合金組成を発表しました。これは、エネルギー生成製造などの高温用途で使用される鋼の性能に革命をもたらす可能性があります。

ボルボは、2022年7月に公表したように、スロバキアの新工場に12億ユーロ(12億2000万米ドル)を投資する計画を明らかにした。工場は2026年頃に生産を開始する予定。電気自動車の普及によりストリップ&ストリップの需要が伸びている一方、コイルメーカーです。

アルセロール・ミッタルは、鋼板製品事業における高炉からのガス状排出を抑制する取り組みの一環として、製鉄におけるCO2排出量を削減するとともに、カーボンニュートラル鋼を実現するため、2021年3月にXCarbイニシアチブを開始しました。同社は、複数のイニシアチブに投資してきました。

鋼板市場のセグメンテーション

h3

鋼板製品タイプの展望 ul

h3

鋼板最終用途産業の展望 ul

h3

平鋼地域の見通し ul