モバイルクラウド市場 概要

Market Research Futureの分析によると、モバイルクラウド市場規模は2024年の585億9,000万米ドルと推定されています。モバイルクラウド業界は2025年の653億3,000万米ドルから2035年までに1,940億3,000万米ドルに成長すると予測されており、2025年から2035年の予測期間中に11.5%の年間平均成長率(CAGR)を示します。

主要な市場動向とハイライト

モバイルクラウド市場は、技術の進歩と消費者の需要の進化によって力強い成長を遂げています。

- モバイル クラウド市場では、特にアジア太平洋地域でハイブリッド クラウド ソリューションの採用が増加しています。

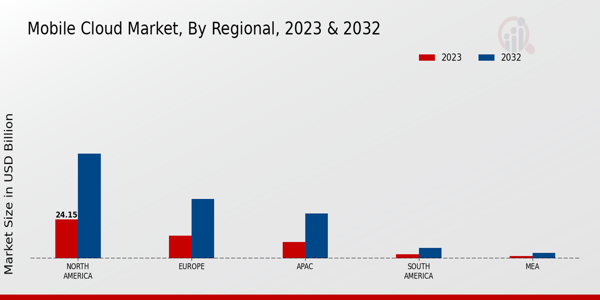

- クラウドベースのサービスに移行する北米の組織にとって、セキュリティ対策の強化が優先事項になっています。

- 特に市場最大のサービス部門である Software as a Service 分野では、リアルタイム データ処理に対する需要が高まっています。

- 主な市場の推進力には、モバイル アプリケーションの需要の高まりとモノのインターネット (IoT) の拡大が含まれており、パブリック クラウドとハイブリッド クラウドの両方のセグメントの成長を促進しています。

市場規模と予測

| 2024年の市場規模 | 58.59 (USD Billion) |

| 2035年の市場規模 | 194.03 (USD Billion) |

| CAGR (2025 - 2035) | 11.5% |

| 2024 年に最大の地域市場シェアを獲得 | 北米 |