世界の金属金属製品市場の概要

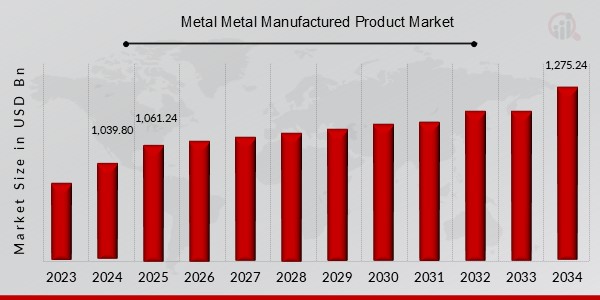

金属金属製品の市場規模は、2022 年に 9,780.4 (10 億米ドル) と推定されています。金属金属製品産業は、2023 年の 9,981.8 (10 億米ドル) から 2032 年までに 1 兆 2,000 億米ドル (10 億米ドル) に成長すると予想されています。金属金属製品市場のCAGR(成長率)は予測期間中 (2024 ~ 2032 年) は約 2.06% になると予想されます。

主要な金属金属加工品市場動向のハイライト

金属金属製品市場は、いくつかの重要な要因によって大幅な成長を遂げています。さまざまな業界、特に建設、自動車、航空宇宙における鉄鋼とアルミニウムの需要の増加が、この市場の主な推進要因となっています。再生可能エネルギー源への移行により、金属、特に発電と送電に使用される銅やその他の導電性材料の必要性がさらに高まっています。自動化や 3D プリンティングなどの製造プロセスの技術進歩により、生産効率も向上し、企業が高品質を維持しコストを削減しながら増大する需要に対応できるようになりました。この分野では、特に開発途上地域で探求すべき機会が数多くあります。都市化と工業化が加速しています。持続可能な実践や循環経済への取り組みに投資する企業は、環境に優しいプロセスを奨励する環境意識の高い消費者や政府の増加を利用することができます。さらに、金属リサイクルおよび廃棄物管理技術の革新は、原材料への依存を減らし、二酸化炭素排出量を削減するチャンスをもたらします。最近の傾向は、スマート製造とデジタル変革に向けた大きな動きを示しており、生産ラインと生産ラインを最適化するために人工知能と IoT ソリューションがますます導入されています。サプライチェーン。さらに、新しい合金や複合材料の探索により将来の用途が形成され、製品性能の進歩への準備が整えられています。市場が進化するにつれ、サプライチェーンの混乱や原材料価格の変動といった課題に対処しながら、こうしたトレンドに適応することが、競争力の維持を目指す組織にとって極めて重要になります。全体として、これらのダイナミクスの相互作用により、金属金属製品市場の状況が再形成されています。

出典: 一次調査、二次調査、MRFR データベースおよびアナリストのレビュー

金属金属加工品市場の推進要因

建設業界からの需要の増大

建設セクターは、金属金属製品市場業界の主な推進力の 1 つです。世界中で都市化が加速する中、各国は住宅、商業、産業プロジェクトを含むインフラ開発に多額の投資を行っています。この傾向により、建物、道路、橋、その他のインフラの建設に不可欠なさまざまな金属および金属加工製品に対する需要が高まっています。より耐久性があり持続可能な建設方法への移行により、鋼鉄、アルミニウム、アルミニウムなどの金属の使用も促進されています。優れた強度と軽量特性を持つ銅。さらに、革新的なデザインと材料を組み込んだ建築トレンドの進化により、特定の構造的および美的要件を満たす特殊な金属製品の必要性が高まっています。全体として、建設関連プロジェクトの需要が成長し続けるにつれて、金属金属製品市場への依存度も高まっています。

製造における技術の進歩

製造プロセスにおける技術の進歩は、金属金属製品市場業界の重要な推進力です。自動化、3D プリンティング、高度な鍛造プロセスなどのイノベーションにより、金属生産の効率と品質が向上します。これらのテクノロジーにより、メーカーは生産コストを削減しながら、より高い精度とカスタマイズを求める消費者の要求に応えることができます。製造能力の強化により、新しい金属合金や製品の導入も促進され、さまざまな業界にわたる市場の製品や用途がさらに拡大します。

自動車産業における軽量素材の需要の高まり

自動車業界では、車両の燃費と性能を向上させるために、軽量素材の優先順位がますます高まっています。電気自動車への移行により、安全性を損なうことなく軽量化に貢献するアルミニウムや高張力鋼などの金属の需要が高まっています。この傾向が続くと、自動車の金属部品の消費が増加し、金属金属製品市場業界にプラスの影響を与えます。

金属および金属加工製品の市場セグメントに関する洞察

金属および金属加工品市場の金属の種類に関する洞察

金属および金属製品市場の収益は、鉄金属、非鉄金属、貴金属、合金で構成される金属タイプ別にセグメント化された堅調な状況を示しており、市場ダイナミクスの重要な側面を表しています。 2023 年の時点で、鉄金属セグメントは評価額 4,500 億米ドルで市場を支配しており、インフラストラクチャーおよび製造分野での広範な用途により過半数を維持しています。この大きな需要は、進行中の都市化と建設におけるより強力な構造材料の必要性によって促進されており、これがこの部門の成長軌道を強化しています。これに続くのが、3,000億米ドル相当の非鉄金属部門であり、エレクトロニクス分野やエレクトロニクス分野で重要な役割を果たしています。航空宇宙産業では、優れた導電性を備えた軽量材料に対する需要の高まりを反映しています。このセグメントの重要性は、その多様な用途、特に革新的な技術と再生可能エネルギー ソリューションにあり、市場全体への重要な貢献者となっています。さらに、1,500億米ドルと評価される貴金属セグメントは、宝飾品および投資セクターにおける本質的な価値と需要が特徴であり、市場変動にもかかわらず回復力を示しています。このセグメントは、限られた供給と高い需要で注目に値し、安定性と潜在的な投資を提供します。経済的不確実性の中でのチャンス。評価額981億8,000万ドルの合金も同様に重要で、さまざまな金属の特性を組み合わせて性能を向上させ、高性能機械や自動車部品などの特殊な用途に不可欠なものとなっています。金属および金属加工製品の市場データはこれらの傾向を反映しており、合金は材料効率を向上させ、生産コストを削減する能力がますます認識されており、さまざまな業界のイノベーションにおいて重要な役割を果たしています。全体として、金属および金属加工製品内のセグメンテーションは次のとおりです。市場業界にはさまざまな成長推進要因と課題があり、各金属タイプは市場において独自の機会と戦略的重要性を示しています。

出典: 一次調査、二次調査、MRFR データベースおよびアナリストのレビュー

金属および金属加工品市場の製品形態に関する洞察

2023 年に 9,981 億 8,000 万米ドルと評価される金属および金属製品市場には、さまざまな製品形態があり、それぞれがさまざまな産業用途で重要な役割を果たしています。中でも板金は重要な役割を果たしており、その柔軟性と耐久性により、建築や自動車を含む多くの分野で頻繁に利用されています。金属パイプとチューブは流体輸送に不可欠であり、石油やガスなどの産業に不可欠であり、安定した収益源に貢献しています。金属棒と金属棒は強度と安定性を提供する構造用途の基礎であるため、その重要性を無視することはできません。金属ワイヤーは通信および電気分野で広範な用途に使用されており、現代技術の不可欠な側面となっています。さらに、カスタム設計と組み立てを伴う金属製造は、さまざまな業界にサービスを提供し、特定の顧客のニーズを満たすカスタマイズされたソリューションを可能にします。このセグメンテーションは、各製品形態のさまざまな用途と重要性を強調し、それらがイノベーション、業界の需要、新たな機会を通じて金属および金属製品市場の収益をどのように推進するかを示します。自動化の増加や製造技術の進歩などの傾向が市場の成長をさらに加速します、関係者に課題と機会の両方をもたらします。

金属および金属加工品市場の最終用途産業に関する洞察

2023年の金属および金属製品市場の収益は、最終用途産業内の多様な用途を反映して、9,981億8,000万米ドルに達しました。建設、自動車、航空宇宙、エレクトロニクス、製造などの各セグメントは、市場全体の成長を支える上で重要な役割を果たしています。建設部門はインフラの構築に膨大な量の金属を必要とするため、市場に大きな影響を与えますが、自動車業界は車両部品の金属製品に大きく依存しており、市場の優位性に貢献しています。航空宇宙業界では、航空機の性能と安全性を向上させるために先進的な金属合金が利用されています。一方、エレクトロニクス部門では、さまざまなデバイスやコンポーネントにおける金属の需要が大きく見られます。製造プロセスは本質的に金属製品に結びついており、世界中の産業の基礎となっています。全体として、金属および金属製品市場の統計は、これらの主要産業の拡大によって強化された成長軌道を明らかにしており、それぞれが独自の機会と課題を提示しています。現在の傾向は、持続可能な実践への投資が増加していることを示しており、これが市場力学の将来の方向性を形作る可能性があります。

金属および金属加工品市場の製造プロセスに関する洞察

金属および金属製品市場には、全体的なパフォーマンスに重要なさまざまな製造プロセスが含まれます。 2023 年の市場規模は 998.18 (10 億米ドル) と評価され、着実な成長が見込まれています。鋳造、鍛造、機械加工、溶接、金属積層造形などの主要なプロセスは、市場環境の形成に重要な役割を果たしています。鋳造は複雑な形状を作り出す能力で知られており、その結果、その地位は顕著になっています。一方、鍛造は高品質のコンポーネントを提供するという点で際立っており、優れた機械的特性を必要とする産業にとって不可欠となっています。精密エンジニアリングに不可欠な機械加工は、さまざまなアプリケーションのカスタマイズのニーズをサポートします。溶接はアセンブリの構造的完全性の鍵である一方、成長分野である金属積層造形は、設計と材料効率の革新が期待されています。市場が進化するにつれて、自動化や持続可能性などのトレンドがこれらの製造プロセスの進歩を推進し、金属および金属製品市場全体の収益に影響を与え、そのコンポーネントの成長を促進すると予想されます。市場の成長は、原材料価格やテクノロジーの変動などの課題にも直面する統合はされていますが、拡張の可能性は依然として大きいです。

金属および金属加工製品市場のアプリケーション インサイト

2023 年の金属および金属製品市場は 9,981 億 8,000 万米ドルと評価され、構造アプリケーション、電気アプリケーション、熱管理、機械コンポーネントを含むアプリケーション セグメント内の堅調な状況を反映しています。これらの各分野は、継続的な産業の進歩と進化する技術要件によって促進され、市場全体の成長に大きく貢献しています。構造アプリケーションは、建設およびインフラ分野で重要な役割を果たし、不可欠なサポートと安定性を提供するため、主要な役割を果たしています。電気アプリケーションは、効率的なエネルギー ソリューションとエレクトロニクスの進歩に対する需要の高まりにより、ますます重要になっています。熱管理は自動車や製造などの分野で重要であり、効果的な温度制御が業務効率化に不可欠です。一方、機械部品は数多くの機械の根幹としてさまざまな産業を支えています。市場は多様な用途を示しており、その広範なセグメンテーションを裏付ける堅牢な金属および金属製品市場データを示しています。業界が進化し続けるにつれて、これらのさまざまな用途にわたって革新的な製品開発と効率の向上の機会が生まれ、金属市場の前向きな傾向が示されています。および金属加工製品市場の統計。

金属および金属加工製品市場の地域別洞察

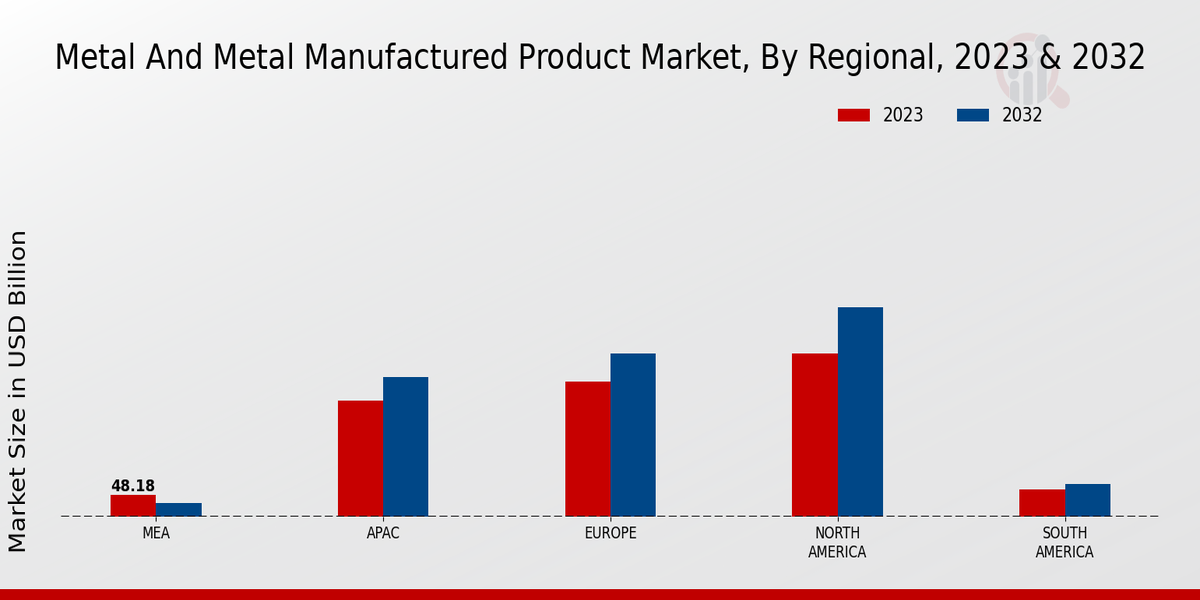

金属および金属製品市場は、2023 年に地域セグメント全体で進化するダイナミクスを示し、北米が 3,500 億米ドルで市場を支配し、欧州が 2,900 億米ドルで僅差で続きました。アジア太平洋地域が堅調な工業生産と成長するインフラプロジェクトに牽引され、2,500億米ドルという大幅な評価額で続きます。南米のシェアは600億米ドルと比較的小さく、発展途上の産業環境を反映しています。 481億8,800万米ドルに相当する中東とアフリカは、建設および自動車セクターの需要の増加を通じて成長を経験しています。北米が過半数を占めていることは、確立されたインフラストラクチャのニーズを示しており、一方、ヨーロッパは持続可能性と革新的な技術を重視しており、市場を牽引しています。 。逆に、APAC の経済成長と都市化は、この地域の製造拠点の地位を反映して需要の増大を促進しています。各地域には独自の成長推進要因と課題があり、金属および金属製品市場業界の市場成長機会の強化への道を切り開いています。

出典: 一次調査、二次調査、MRFR データベースおよびアナリストのレビュー

金属金属加工品市場の主要企業と競争力に関する洞察

金属金属製品市場は、さまざまなプレーヤーが革新的な製品と戦略的運営を通じて市場シェアを争うダイナミックな状況が特徴です。この分野の企業は金属および金属製品の抽出、加工、製造に従事し、建設、自動車、エレクトロニクスなどのさまざまな業界にサービスを提供しています。競争は、技術の進歩、持続可能性の実践、市場の需要を効果的に予測して満たす能力などの要因によって左右されます。プレーヤーがサプライチェーンの最適化とコスト削減を目指す中、バリューチェーン全体でのコラボレーションがますます重要になっています。変動する経済状況に直面して市場参加者が市場でのプレゼンスと収益性を向上させようと努めているため、この競争環境は機会と課題の両方を促進します。アングロ・アメリカン plc は、製品とリソースの広範なポートフォリオを活用して、金属金属製品市場で重要な地位を占めています。 。同社はイノベーションと持続可能性を重視し、その運営が規制基準や消費者の期待を満たすだけでなく、それを超えることを保証します。同社の強みは、貴金属と卑金属にわたる多様な製品を提供し、幅広い市場セグメントに効率的に対応できることにあります。同社は、生産性の向上と環境への影響の削減を目的としたテクノロジーに多額の投資を行っており、責任ある採掘活動のリーダーとしての評判を確固たるものにしています。さらに、アングロ・アメリカン plc の堅調な財務健全性により、研究開発への継続的な投資が可能となり、新しく先進的な金属製品の市場への導入の成功が促進されます。JFE ホールディングス株式会社は、金属金属製品市場におけるもう 1 つの著名なプレーヤーであると認識されています。品質と顧客サービスに対する強い取り組みが評価されています。鋼板、棒鋼、パイプなど、さまざまな産業用途に対応する多彩な製品を取り揃えています。 JFEホールディングス株式会社は、技術力を活かして生産プロセスを改善し、効率化とコスト削減を実現します。冶金分野における戦略的パートナーシップと協力的な取り組みにより、競争力がさらに強化され、市場動向や消費者の需要に迅速に適応できるようになりました。さらに、JFE ホールディングス株式会社は、持続可能性への取り組みを優先し、高い生産基準を維持しながら環境への影響を最小限に抑えることに重点を置いています。これにより、持続可能な実践への注目が高まる業界において競争上の優位性が得られます。

金属金属製品市場の主要企業には次のものがあります

金属金属加工品市場の産業発展

金属金属製品市場における最近のニュースの展開は、持続可能性と革新への継続的な推進を示しています。業界の主要企業は、特に鉄鋼やアルミニウムの製造において、生産効率を高め、二酸化炭素排出量を削減するための先進技術への投資を増やしています。電気自動車の需要の高まりが市場の成長を促しており、電池生産のためのリチウムやコバルトなどの金属の消費量が増加しています。さらに、貿易摩擦やサプライチェーンの混乱などの地政学的要因が市場動向に影響を与えており、企業は調達戦略の再考を求められています。メーカーがより厳格な環境基準に適応するにつれて、排出量削減を目的とした規制変更も運用アプローチを形成しています。官民の連携により、持続可能性の目標に沿ったリサイクル技術や金属二次加工技術への投資が促進されています。全体として、市場は技術の進歩、規制の枠組み、環境に優しい製品に対する消費者の嗜好の進化の影響を受けて、緩やかな成長を遂げる態勢が整っています。

金属金属加工品市場セグメンテーションに関する洞察

金属および金属加工品市場の金属の種類の見通し

金属および金属加工品市場の製品形態の見通し

リ シートメタル

リ 金属パイプとチューブ

リ 金属の棒と棒

リ 金属ワイヤー

リ 金属加工

金属および金属加工品市場の最終用途産業の見通し

リ 建設

リ 自動車

リ 航空宇宙

リ 電子機器

リ 製造

金属および金属加工品市場の製造プロセスの見通し

リ キャスト

リ 鍛造

リ 機械加工

リ 溶接

リ 金属積層造形

金属および金属加工品市場アプリケーションの見通し

リ 構造用途

リ 電気応用

リ 熱管理

リ 機械コンポーネント

金属および金属加工品市場の地域別見通し

リ 北米

リ ヨーロッパ

リ 南アメリカ

リ アジア太平洋

リ 中東とアフリカ