Laisser un commentaire

Request Free Sample

×

Aperçu du marché mondial des matériaux d’emballage pour semi-conducteurs

La taille du marché des matériaux d’emballage pour semi-conducteurs était évaluée à 16,46 milliards de dollars en 2023. L’industrie des matériaux d’emballage pour semi-conducteurs devrait passer de 17,82 milliards de dollars en 2024 à 31,15 milliards de dollars d’ici 2032, affichant un taux de croissance annuel composé (TCAC) de 7,23 % au cours de la période de prévision (2024-2032). la demande croissante dans plusieurs secteurs verticaux d'utilisateurs finaux de l'entreprise et, en raison de ce besoin accru, l'emballage a subi une révolution continue en termes d'attributs de produit, d'intégration et d'efficacité énergétique sont les principaux moteurs du marché qui stimulent la croissance du marché.

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

Tendances du marché des matériaux d’emballage pour semi-conducteurs

-

L'utilisation croissante de l'électronique grand public stimule la croissance du marché.

Le TCAC du marché des matériaux d'emballage pour semi-conducteurs est stimulé par leur utilisation croissante dans l'électronique grand public. L’utilisation croissante de l’électronique grand public en raison de l’augmentation des revenus par habitant dans le monde et du plus grand prix des équipements électroniques en raison de l’amélioration du niveau de vie devrait stimuler la taille du marché de l’emballage des semi-conducteurs à l’échelle internationale. Les articles électroniques grand public tels que les ordinateurs portables, les bracelets de fitness, les tablettes, les montres intelligentes et autres gadgets électroniques nécessitant une intégration complexe de semi-conducteurs devraient stimuler la croissance du secteur de l'emballage des semi-conducteurs.

L'utilisation accrue de la technologie de emballage de semi-conducteurs 3D devrait créer de nouvelles opportunités pour développer la part de marché de l'emballage de semi-conducteurs tout au long de la période de prévision. Pour répondre à la demande croissante des clients pour des appareils plus petits, plus légers et portables (tels que les téléphones mobiles, les PDA, les appareils photo numériques et autres), la miniaturisation et l'interconnexion des systèmes volumétriques (VSMI), une méthode de fabrication de semi-conducteurs, sont nécessaires. Lorsque l’on compare l’emballage de semi-conducteurs 3D à l’emballage de semi-conducteurs traditionnel, les articles sont plus compacts, ce qui présente des avantages. Ces facteurs devraient élargir la gamme d’alternatives accessibles à cette entreprise. En outre, à mesure que la demande de smartphones, d'appareils et d'Internet des objets (IoT) augmente parallèlement aux revenus du marché des emballages de semi-conducteurs, en particulier les emballages au niveau des tranches, les fournisseurs d'emballages de semi-conducteurs développent des procédures et des stratégies pour réduire le coût global des emballages avancés tout en maximisant l'efficacité opérationnelle. En raison de leur coût d'exploitation élevé, ils sont généralement utilisés pour des produits et des applications haut de gamme dans des industries spécialisées, telles que la fabrication de plaquettes et de puces.

En outre, les fournisseurs du marché peuvent bénéficier de diverses opportunités de croissance à mesure que les solutions d'emballage continuent de se développer. FAB-LESS et d'autres entreprises de conception de semi-conducteurs peuvent générer des solutions d'emballage innovantes. Néanmoins, ils auront toujours besoin d’un fournisseur OSAT pour les mettre en pratique et faire de la nouvelle technologie d’emballage une réalité. La principale raison est le besoin de capacités d’assemblage et de test internes ou internes, qui nécessitent généralement des investissements importants. Utiliser OSAT est le meilleur moyen d’économiser de l’argent tout en développant de nouvelles améliorations de packages. Ainsi, cela stimule les revenus du marché des matériaux d’emballage pour semi-conducteurs.

Aperçu du segment de marché des matériaux d’emballage pour semi-conducteurs

Informations sur les types de produits de matériaux d'emballage pour semi-conducteurs

En fonction du type de produit, la segmentation du marché des matériaux d'emballage pour semi-conducteurs comprend les substrats, les grilles de connexion, les fils de liaison, les encapsulants, les matériaux de remplissage, les attaches de puces, les billes de soudure, les diélectriques d'emballage au niveau des tranches, etc. La catégorie des matériaux de sous-remplissage a dominé le marché, représentant 35 % des revenus du marché. La demande accrue d’électronique sophistiquée de haute performance pour les applications de vente au détail et commerciales devrait contribuer à la croissance de cette catégorie de sous-expansion. D'autres facteurs contribuant à la croissance du sous-segment incluent l'accessibilité accrue et la pénétration des produits électroniques grand public tels que les téléphones mobiles et les services sans fil en raison de l'augmentation du revenu par habitant dans le monde.

Informations sur la technologie des produits de matériaux d'emballage pour semi-conducteurs

Basée sur la technologie, la segmentation du marché des matériaux d'emballage pour semi-conducteurs comprend un réseau de grilles, un boîtier à petit contour, un boîtier double plat sans fil, un boîtier plat quadruple, un boîtier double en ligne, etc. Le segment des réseaux de grilles a dominé le marché. Parce qu’il est largement utilisé dans toutes sortes d’emballages critiques de semi-conducteurs. Des dépenses importantes dans les applications électroniques, une disponibilité facile des matières premières, une fabrication à faible coût et une main-d'œuvre bon marché stimulent l'expansion de la catégorie.

Aperçu de l'industrie de l'utilisation finale des matériaux d'emballage pour semi-conducteurs

Basée sur l'industrie d'utilisation finale, la segmentation du marché des matériaux d'emballage pour semi-conducteurs comprend l'électronique grand public, l'aérospatiale et l'électronique grand public. la défense, la santé, la communication, l’automobile et autres. La catégorie de l'électronique grand public a généré le plus de revenus (70,4 %). Avec une augmentation des dépenses et de nombreuses entreprises de fabrication d'équipements électroniques proposant des produits électroniques grand public tels que des smartphones, des assistants numériques portables, des appareils audio, des tablettes et autres, en particulier dans les pays en développement comme l'Inde, la Chine, le Vietnam et l'Indonésie.

Figure 1 : Marché des matériaux d'emballage pour semi-conducteurs, par secteur d'utilisation finale, 2022 et 2022. 2032 (milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

Aperçu régional des matériaux d'emballage pour semi-conducteurs

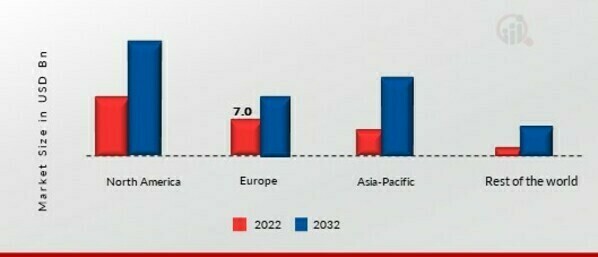

Par région, l'étude fournit des informations sur le marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. La zone de marché nord-américaine des matériaux d'emballage pour semi-conducteurs dominera ce marché. La présence de pays développés tels que les États-Unis et le Canada, ainsi que l'adoption précoce de technologies de pointe telles que l'IA, l'Internet des objets et d'autres produits, devraient soutenir la croissance du marché nord-américain de l'emballage pour semi-conducteurs au cours de la période de prévision.

En outre, les principaux pays étudiés dans le rapport sur le marché sont les États-Unis, le Canada, l'Allemagne, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, la France, le Royaume-Uni, l'Australie, la Corée du Sud et le Brésil.

Figure 2 : PART DE MARCHÉ DES MATÉRIAUX D'EMBALLAGE SEMI-CONDUCTEURS PAR RÉGION 2022 (en milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

L'Europe détient la deuxième plus grande part de marché des matériaux d'emballage pour semi-conducteurs. L'augmentation du revenu disponible des citoyens et leur préférence pour les maisons intelligentes et les environnements d'entreprise intelligents sont des moteurs importants de la croissance de l'électronique grand public en Europe. En outre, le marché allemand des matériaux d'emballage pour semi-conducteurs a dominé, tandis que le marché britannique des matériaux d'emballage pour semi-conducteurs a connu la croissance la plus rapide en Europe.

De 2023 à 2032, le marché des matériaux d’emballage pour semi-conducteurs en Asie-Pacifique se développera au TCAC le plus rapide. L'augmentation du revenu par habitant des habitants de la région Asie-Pacifique en raison du développement économique a entraîné une augmentation des dépenses en équipements et produits à base de semi-conducteurs tels que les téléphones portables, les ordinateurs personnels, les téléviseurs haute définition (HD), et autres. En outre, le marché chinois des matériaux d'emballage pour semi-conducteurs détenait la part de marché la plus élevée, tandis que le marché indien des matériaux d'emballage pour semi-conducteurs était celui qui connaissait la croissance la plus rapide de la région Asie-Pacifique.

Matériaux d’emballage pour semi-conducteurs Acteurs et acteurs clés du marché Perspectives concurrentielles

Les entreprises leaders du marché consacrent des sommes considérables à la RD pour élargir leurs gammes de produits, ce qui aidera le marché des matériaux d'emballage pour semi-conducteurs à se développer encore plus. Les développements importants du marché comprennent le lancement de nouveaux produits, les accords contractuels, les acquisitions et les fusions, des investissements plus importants et la collaboration avec d'autres organisations. L'industrie des matériaux d'emballage pour semi-conducteurs doit produire des marchandises rentables pour prospérer et prospérer dans un climat de marché plus compétitif et croissant.

Fabriquer localement pour réduire les coûts d'exploitation est une stratégie commerciale efficace que les fabricants utilisent dans l'industrie mondiale des matériaux d'emballage pour semi-conducteurs pour servir leurs clients et développer le secteur de marché. L’industrie des matériaux d’emballage pour semi-conducteurs a récemment fourni certains des avantages les plus importants. ASE, S2C et d'autres concurrents majeurs sur le marché des matériaux d'emballage pour semi-conducteurs cherchent à améliorer la demande du marché en investissant dans les efforts de RD.

ASE produit des solutions révolutionnaires d'emballage et de système dans l'emballage pour répondre à la dynamique de croissance dans divers domaines finaux, notamment la 5G, l'automobile, le calcul haute performance et un large portefeuille de technologies d'assemblage et de test existantes. Pour en savoir plus sur nos avancées en matière de SiP, Fanout, Flip Chip, MEMS Capteurs et technologies 2,5D, 3D et TSV, qui sont toutes destinées à des applications qui améliorent le style de vie et l'efficacité. En juin 2022, VIPack, une plate-forme d'emballage innovante conçue pour fournir des solutions de boîtier intégrées verticalement, a été présentée par Innovative Semiconductor Engineering, Inc. VIPack est l'architecture d'intégration hétérogène 3D de nouvelle génération d'ASE, qui étend les principes de conception tout en atteignant une densité et des performances ultra élevées. La plate-forme utilise des méthodes sophistiquées de couche de redistribution (RDL), une intégration intégrée et des technologies 2,5D et 3D pour permettre aux clients de réaliser une innovation sans précédent en combinant de nombreuses puces dans un seul package.

Le groupe SK comprend 186 filiales et sociétés affiliées qui partagent toutes la marque SK et le style de gestion du groupe, connu sous le nom de SKMS (SK Management System). La succession de Chey Tae-won contrôle le groupe par l'intermédiaire d'une société holding appelée SK Inc. Le segment de l'énergie et de la chimie constitue le fondement du groupe SK. Bien que ses principales activités se situent dans les secteurs de l'énergie, du pétrole et de la chimie, le groupe possède également SK Telecom, le plus grand fournisseur de services de téléphonie mobile sans fil du pays. Elle fournit des services dans les domaines de la construction, du marketing, de la téléphonie locale, de l'Internet haut débit et du haut débit sans fil (WiBro), ainsi qu'à SK Hynix, le quatrième fabricant mondial de puces électroniques. En juillet 2022, la nouvelle installation a été dévoilée dans le cadre d'un programme d'investissement américain de 22 milliards de dollars dans des projets de semi-conducteurs, d'énergies renouvelables et de biosciences par le groupe SK, qui possède l'un des plus grands fabricants de puces mémoire, SK Hynix. La Maison Blanche a annoncé un investissement de 15 milliards de dollars dans le secteur des semi-conducteurs, comprenant des activités de RD, des matériaux et la construction d'une installation avancée de conditionnement et de test.

Les entreprises clés du marché des matériaux d’emballage pour semi-conducteurs comprennent.

- Henkel,

- Hitachi Chemical Company

- Sumitomo Chemical Co., Ltd.

- Kyocera Chemical Corporation

- Toray Industries, Inc.

- Powertech Technology, Inc.

- Tianshui Huatian Technology Co. Ltd

- Fujitsu Semiconductor Limited

- Groupe UTAC

- Chipmos Technologies Inc

- Chipbond Technology Corporation

- Intel Corporation

- Samsung Electronics Co. Ltd

- Unisem (M) Berhad

- Interconnect Systems, Inc. (ISI)

Développements de l'industrie des matériaux d'emballage pour semi-conducteurs

Octobre 2022 : Molex, la société mère d'Interconnect System Inc., a annoncé la construction d'une nouvelle usine à Guadalajara pour permettre une ingénierie sophistiquée et une production à grande échelle pour les clients de l'automobile, des transports et de l'industrie en Amérique du Nord et dans d'autres pays.

Août 2022 : Intel a présenté les avancées les plus récentes en matière d'architecture et de packaging qui permettent des conceptions de puces basées sur des tuiles 2,5D et 3D, ouvrant ainsi la voie à une nouvelle ère dans les technologies de fabrication de puces et leur pertinence. L'architecture de fonderie de systèmes d'Intel a amélioré le packaging, et la société prévoit d'augmenter le nombre de transistors sur un package de 100 milliards à un billion d'ici 2030.

Segmentation du marché des matériaux d’emballage pour semi-conducteurs

Perspectives des types de produits de matériaux d'emballage pour semi-conducteurs

- Substrats

- Cadres principaux

- Fils de liaison

- Encapsulants

- Matériaux sous-remplis

- Attacher la matrice

- Billes de soudure

- Diélectriques d'emballage au niveau des tranches

- Autres

Perspectives technologiques des matériaux d'emballage pour semi-conducteurs

- Tableau de grille

- Petit package de présentation

- Double plat sans fil

- Pack Quad Flat

- Pack double en ligne

- Autres

Perspectives de l'industrie de l'utilisation finale des matériaux d'emballage pour semi-conducteurs

- Électronique grand public

- Aérospatiale et amp; Défense

- Soins de santé

- Communication

- Automobile

- Autres

Perspectives régionales des matériaux d'emballage pour semi-conducteurs

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Reste du monde

- Moyen-Orient

- Afrique

- Amérique latine

FAQs

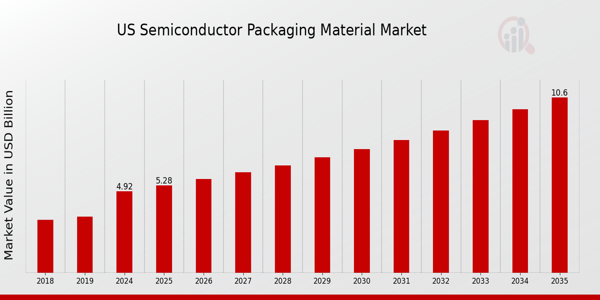

What is the expected market size of the US Semiconductor Packaging Material Market in 2024?

The US Semiconductor Packaging Material Market is expected to be valued at 4.92 billion USD in 2024.

What will be the projected market value of the US Semiconductor Packaging Material Market by 2035?

By 2035, the market is projected to reach approximately 10.6 billion USD.

What is the expected CAGR for the US Semiconductor Packaging Material Market during the forecast period from 2025 to 2035?

The expected CAGR for the market from 2025 to 2035 is 7.23%.

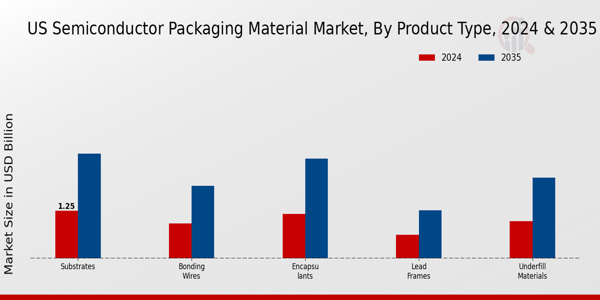

Which product type in the US Semiconductor Packaging Material Market is expected to dominate by 2035?

By 2035, substrates are expected to dominate with a market value of 2.734 billion USD.

What market value is anticipated for bonding wires in the US Semiconductor Packaging Material Market by 2035?

The market value for bonding wires is anticipated to reach 1.893 billion USD by 2035.

Who are the key players in the US Semiconductor Packaging Material Market?

Key players include Siliconware Precision Industries, Tianshui Huatian Technology, and ASE Technology Holding among others.

What is the expected market size for encapsulants in 2024?

The market size for encapsulants is expected to be 1.164 billion USD in 2024.

What challenges might the US Semiconductor Packaging Material Market face by 2035?

Potential challenges may include supply chain disruptions and rising material costs impacting market stability.

What growth opportunities exist in the US Semiconductor Packaging Material Market?

There are significant growth opportunities driven by advancements in technology and increasing demand for semiconductor devices.

How is the US Semiconductor Packaging Material Market expected to evolve over the next decade?

The market is expected to evolve significantly, driven by innovations and increasing applications in technology over the next decade.

Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Étude de cas

Aerospace & Defense