Aperçu du marché mondial du polyéthylène

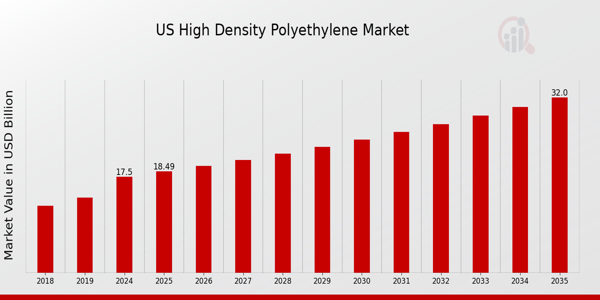

La taille du marché du polyéthylène était évaluée à 90,95 milliards de dollars en 2023. L'industrie du polyéthylène devrait passer de 95,70 milliards de dollars en 2024 à 143,77 milliards de dollars d'ici 2032, affichant un taux de croissance annuel composé (TCAC) de 5,22 % au cours de la période de prévision (2024-2032). L'urbanisation et l'industrialisation en croissance rapide sont les principaux moteurs du marché qui facilitent la croissance du marché. Source : recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

Source : recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

Tendances du marché du polyéthylène

-

La tendance croissante vers les aliments emballés stimule la croissance du marché

En raison de la demande croissante de produits emballés et de l'évolution du mode de vie des consommateurs, le TCAC du marché mondial du polyéthylène devrait connaître une expansion rapide. Une disponibilité pratique et un PE à un prix raisonnable devraient également soutenir l’expansion du marché. Le marché devrait toutefois être considérablement limité par la protection croissante de l’environnement et la conscience croissante des consommateurs en matière de santé. Tout au long de la période de projection, de nouvelles opportunités d’expansion du marché devraient surgir avec l’introduction et le développement du polyéthylène biosourcé et biodégradable. De plus, la production de polyéthylène à partir de matières premières générées à partir de sources peu orthodoxes telles que le charbon, le gaz de schiste et les matériaux d'origine biologique garantirait l'approvisionnement en matières premières et en ressources durables.

Plusieurs secteurs, notamment l'automobile, l'électricité et l'électronique, électronique, alimentation et amp; les boissons et les biens de consommation connaissent une augmentation de la demande de PE. Il convient à un usage industriel, principalement pour l'emballage de pièces de rechange automobiles et électriques, en raison de caractéristiques telles qu'une rigidité élevée. Les constructeurs du secteur automobile déploient de nombreux efforts pour alléger leurs véhicules afin d’augmenter leur efficacité. Le PE est préféré car il est léger et simple à traiter. qualités d'étanchéité et de rigidité. En raison de la demande croissante de création de matériaux d’emballage pour aliments et boissons, la consommation de ce produit augmente rapidement dans l’industrie agroalimentaire. Les fabricants préfèrent un emballage efficace pour réduire le risque de contamination des aliments et de dégradation de la qualité. Les aliments et les boissons sont protégés par une barrière contre l'humidité en polyéthylène des environnements intérieurs et extérieurs. Cet actif devrait augmenter la demande de matériaux utilisés dans ce secteur.

En raison de sa capacité à résister aux pressions physiques, offre durabilité et résistance. flexibilité dans l'emballage et facilite le moulage simple d'articles, le PE est de plus en plus utilisé dans les jouets, les équipements sportifs et les vêtements pour l'industrie de la mode. Ce polymère est utilisé plus fréquemment dans le secteur agricole en raison du besoin croissant de goutteurs, de microtubes et de tuyaux d'émission dans les champs d'irrigation.

De plus, bien qu'il existe plusieurs solutions d'emballage sur le marché, le polyéthylène est l'une des plus largement utilisées. En raison de ses qualités distinctives, notamment sa résistance aux produits chimiques et son prix bas, il s’agit du plastique le plus durable actuellement disponible sur le marché. Le taux de croissance du marché devrait être stimulé par la demande accrue de polyéthylène dans le secteur de l’emballage. En conséquence, on s'attend à ce que tout au long de la période prévue, la demande de suppléments de perte de poids augmente en raison de la demande croissante. Ainsi, cela stimule les revenus du marché du polyéthylène.

En décembre 2023, Gunze Limited a révélé qu'elle lancerait en décembre 2023 un « GEOPLAS™ HCX1 » respectueux de l'environnement, qui est le film rétractable le plus léger pour les applicateurs automatiques de manchons. Le produit est un produit multicouche en polystyrèneolyéthylène téréphtalate et utilise 5 % de matières premières chimiques recyclées selon une approche de bilan massique. Après avoir introduit le nouveau produit au Japon, il sera étendu aux marchés des États-Unis, de la Chine et de l'ASEAN. L’introduction de cette fois est la deuxième après notre produit de qualité écologique GEOPLAS™ HCT3. Il existe des actions concertées à l'échelle mondiale contre le plastique qui nous concernent désormais tous.

Aperçu du segment de marché du polyéthylène

Informations sur les types de polyéthylène

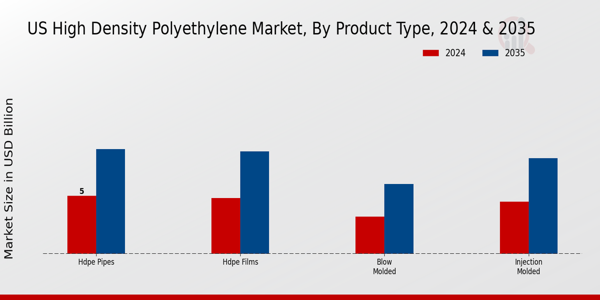

La segmentation du marché du polyéthylène, en fonction du type, comprend le LDPE, le MDPE et le HDPE. Le segment du PEHD a dominé le marché. En raison de ses qualités, notamment un faible coût de production, un rapport résistance/densité élevé et une résistance aux températures élevées, le secteur du PEHD détient la plus grande part de marché. Le processus de moulage utilisé pour produire le PEHD affecte les caractéristiques physiques du matériau. Dans un large éventail de secteurs, notamment les plaques balistiques, les bouchons de bouteilles, les bateaux, les canalisations résistantes aux produits chimiques, les conteneurs de stockage de produits alimentaires et autres, le PEHD est très résistant à de nombreux types de solvants.

Informations sur les utilisateurs finaux du polyéthylène

La segmentation du marché du polyéthylène, basée sur l'utilisateur final, comprend l'emballage, la construction, l'automobile, l'électronique, les applications domestiques et autres. En raison de l’utilisation croissante de cette résine dans la production de diverses solutions d’emballage dans l’industrie alimentaire et des boissons, le segment de l’emballage détenait la plus grande part de marché du polyéthylène en 2022 et devrait augmenter au rythme le plus rapide au cours de la période de prévision. Selon la Flexible Packaging Association, plus de 60 % du marché des emballages flexibles est constitué du secteur de l'alimentation et des boissons.

Informations sur la technologie du polyéthylène

La segmentation du marché du polyéthylène, basée sur la technologie, comprend les films et les films. extrusion de feuilles, extrusion de tuyaux, moulage par injection, moulage par soufflage et autres. Le segment du moulage par injection devrait croître au TCAC le plus rapide au cours de la période de prévision. Moulage par injection, la formabilité des thermoplastiques est avantageuse. Les polymères sont polyvalents et la méthode de moulage par injection est tout aussi polyvalente. Les polymères en polyéthylène sont particulièrement adaptables. Ils présentent un large éventail de propriétés du fait de leur chimie extrêmement variée. Ces caractéristiques incluent la contrainte de traction et le point de ramollissement. La chimie des polymères affecte ces qualités. Deux caractéristiques chimiques cruciales sont le poids moléculaire et le degré de ramification. Ceux-ci permettent de distinguer plusieurs variétés de polyéthylène.

Figure 1 : Marché du polyéthylène, par canal de distribution, 2022 et 2022 ; 2032 (en milliards USD) strongSource : recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

strongSource : recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

Informations régionales sur le polyéthylène

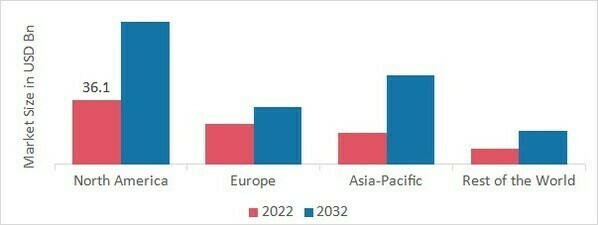

Par région, l'étude fournit un aperçu du marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. La zone de marché nord-américaine du polyéthylène dominera ce marché, en raison de l'augmentation de la croissance de diverses industries telles que l'automobile, l'électronique, le médical, l'emballage et autres dans la région.

En outre, les principaux pays étudiés dans le rapport sur le marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 2 : PART DE MARCHÉ DU POLYÉTHYLÈNE PAR RÉGION 2022 (en milliards USD)  Source : Recherche secondaire, recherche primaire, Base de données MRFR et examen par les analystes

Source : Recherche secondaire, recherche primaire, Base de données MRFR et examen par les analystes

Le marché européen du polyéthylène représente la deuxième plus grande part de marché en raison du faible coût de la chirurgie bariatrique et de l'augmentation du nombre de personnes diabétiques. En outre, le marché allemand du polyéthylène détenait la plus grande part de marché, et le marché britannique du polyéthylène était le marché à la croissance la plus rapide dans la région européenne.

Le marché du polyéthylène en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2023 et 2032. Cela est dû à ses caractéristiques exceptionnelles qui lui permettent d'être utilisé dans de nombreuses industries d'utilisation finale. De plus, le marché chinois du polyéthylène détenait la plus grande part de marché, et le marché indien du polyéthylène était celui qui connaissait la croissance la plus rapide dans la région Asie-Pacifique.

Acteurs et amplificateurs clés du marché du polyéthylène Perspectives concurrentielles

Les principaux acteurs du marché investissent massivement dans les activités de recherche et développement afin de développer leurs gammes de produits et leurs offres de services, ce qui aidera le marché du polyéthylène à se développer encore plus. Les acteurs du marché adoptent également diverses stratégies pour étendre leur présence, avec des développements importants sur le marché, notamment des lancements de nouveaux produits, des partenariats, des accords contractuels, des fusions et acquisitions, des investissements plus élevés et une collaboration avec d'autres organisations. Pour croître et survivre dans un climat de marché plus compétitif et en hausse, l'industrie du polyéthylène doit proposer des articles rentables.

Fabriquer localement afin de minimiser les dépenses opérationnelles est l'une des principales pratiques commerciales utilisées par les fabricants de l'industrie du polyéthylène pour bénéficier aux clients et accroître le secteur de marché. Ces dernières années, l’industrie du polyéthylène a offert certains des avantages les plus significatifs à la médecine. Les principaux acteurs du marché du polyéthylène, notamment China Petrochemical Corporation, Formosa Plastics Corporation, Petronas Chemicals Group, Mitsui Chemicals Inc., Exxon Mobil Corporation, LyondellBasell Industries NV, Sumitomo Chemical, SABIC, Ineos Group Holdings, Sasol Ltd., Chevron Philips Chemical Company et d'autres, tentent d'augmenter la demande du marché en investissant dans des opérations de recherche et développement.

Les produits pétrochimiques et pétroliers sont fabriqués par China Petrochemical Corp. Le pétrole et le gaz naturel sont utilisés dans ses activités de production, de vente et de transport par pipeline. L'entreprise travaille également avec la géothermie et les nouvelles sources d'énergie, ainsi qu'avec l'installation de machines pétrolières et pétrochimiques. Les autres articles produits, vendus, stockés et transportés par l'entreprise comprennent des produits pétrochimiques, des produits chimiques à base de gaz, des produits chimiques à base de charbon et d'autres produits chimiques. La recherche, le développement et l'application de la technologie et de l'information sont également des activités de Sinopec Corp. L'entreprise opère en Chine, à Hong Kong et aux États-Unis. Pékin, en Chine, abrite Sinopec Corp. En février 2023, la technologie du polyéthylène de LyondellBasell sera à nouveau concédée sous licence à PetroChina Jilin Petrochemical Company pour une utilisation dans ses installations de la ville de Jilin, province du Jilin, République populaire de Chine. La technologie nouvellement sous licence inclura la technologie de traitement haute pression Lupotech de LyondellBasell, leader du secteur, qui sera appliquée à la fois à une ligne tubulaire de 300 KTA et à un autoclave de 100 KTA.

Mitsui Co Ltd (Mitsui) est un conglomérat d'entreprises. Elle propose une large gamme de produits dans un certain nombre d'industries, notamment le fer et l'acier, les métaux non ferreux, les machines, l'électronique, les produits chimiques, les produits liés à l'énergie, les repas et les produits alimentaires. vente au détail, style de vie et services aux consommateurs. L'entreprise exerce diverses autres activités, notamment l'organisation de financements pour les clients et les fournisseurs dans le cadre de ses activités commerciales, la planification et la direction de projets industriels internationaux, la participation à des accords de financement et d'investissement, l'assistance à l'acquisition de matières premières et d'équipements, la fourniture de nouvelles technologies et de nouveaux procédés de fabrication et l'organisation du transport et de la commercialisation des produits finis. En mai 2022, conformément à un contrat d'achat d'actions, Mitsui Co., Ltd. et FP Corporation ont décidé d'acheter la totalité de Lee Soon Seng Plastic Industries Sdn. Bhd. de SCGM Bhd. LSSPI produit et vend des f pratiquescontenants de produits alimentaires principalement dans toute l'Asie du Sud-Est.Graphene Gerdau a annoncé son emballage infusé de graphène de produits pour les ongles Gerdau fabriqués dans trois installations au Brésil, qui appartiennent à sa société mère, à savoir Gerdau, un important fabricant d'acier brésilien. En utilisant ce nouvel emballage, Gerdau entend réduire sa consommation directe de plastique d'environ 25 %, soit plus de 72 tonnes par an. Cette technologie exclusive G2D a généré le nouvel emballage contenant un tout premier mélange maître polymère avec du graphène dispersé dans des polyoléfines telles que le polyéthylène (PE) et le polypropylène (PP), Poly-G PE-07GM, à un niveau d'incorporation de seulement 1 %. Par conséquent, Poly-G peut être appliqué dans les processus d'extrusion pour produire des films, des profilés et des feuilles.

Les entreprises clés du marché du polyéthylène comprennent

-

Société pétrochimique chinoise

-

Formosa Plastics Corporation,

-

Groupe Petronas Chemicals,

-

Mitsui Chemicals Inc.,

-

Exxon Mobil Corporation,

-

LyondellBasell Industries SA,

-

Sumitomo Chemical,

-

SABIC,

-

Groupe Ineos Holdings,

-

Sasol Ltd.,

-

Entreprise chimique Chevron Philips

Développements de l'industrie du polyéthylène

Novembre 2022 : Shell PLC a démarré avec une capacité de 1,6 million de tonnes par an de polyéthylène dans son usine de Pennsylvanie.

Janvier 2022 : Une usine de fabrication a été développée par Exxonmobil et SABIC sous le nom de Gulf Coast Growth Ventures dans le comté de San Patricio, au Texas. Deux unités de polyéthylène de cette installation auraient une capacité de production annuelle pouvant atteindre 1,3 million de tonnes métriques.

Segmentation du marché du polyéthylène

Perspectives des types de polyéthylène

Polyéthylène strongTechnologie strongPerspectives

Perspectives des utilisateurs finaux du polyéthylène

-

Emballage

-

Construction

-

Automobile

-

Électronique

-

Application domestique

-

Autres

Perspectives régionales du polyéthylène

- Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Reste du monde

- Moyen-Orient

- Afrique

- Amérique latine