Aperçu du marché des centres de données

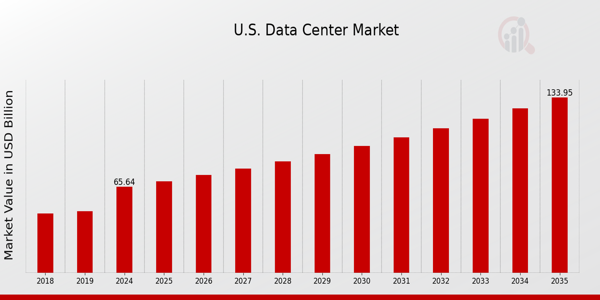

pSelon l'analyse MRFR, la taille du marché des centres de données était estimée à 60,81 milliards USD en 2023.

Le secteur des centres de données devrait passer de 65,57 milliards USD en 2024 à 150 milliards USD en 2035. Le TCAC (taux de croissance annuel composé) du marché des centres de données devrait être d'environ 7,82 % au cours de la période de prévision (2025-2035).

Principales tendances du marché des centres de données mises en évidence

pLe marché mondial des centres de données connaît une croissance substantielle en raison de la demande croissante de services de cloud computing et de la nécessité de stocker et de gérer les données. Les centres de données sont essentiels au traitement et au stockage efficaces des données, car les entreprises et les particuliers génèrent une quantité croissante de données. La demande pour ces technologies a été encore renforcée par l'émergence de l'Internet des objets (IoT) et de l'analyse du Big Data, qui ont contraint les organisations à moderniser leurs infrastructures pour s'adapter à ces technologies. Les entreprises adoptent de plus en plus de pratiques écoénergétiques et de sources d'énergie renouvelables afin de réduire leur empreinte carbone, le développement durable étant devenu un moteur de marché essentiel. Les initiatives gouvernementales favorisant l'efficacité énergétique dans les secteurs technologiques dans diverses régions du monde soutiennent cette transition vers des centres de données durables. Une opportunité sur le marché mondial des centres de données réside dans la mise en œuvre de l'informatique de pointe (edge computing), qui améliore les performances de traitement des données en rapprochant les calculs des sources de données. Cela permet aux organisations d'améliorer leur efficacité globale et de fournir des analyses de données en temps réel. Le marché se développe encore davantage grâce aux avancées technologiques telles que l'intelligence artificielle et l'apprentissage automatique, qui ouvrent également la voie à des solutions de gestion intelligente des données. L'adoption massive d'environnements hybrides et multicloud est devenue essentielle compte tenu de la transformation numérique en cours dans de nombreux secteurs. Français Les organisations cherchent également à protéger les informations sensibles dans un monde de plus en plus numérisé, ce qui se reflète dans des tendances telles que l'augmentation des investissements dans l'infrastructure des centres de données et l'accent mis sur l'amélioration de la sécurité et de la conformité des données.

Fig 1 : Aperçu du marché des centres de données

Source : Recherche primaire, recherche secondaire, base de données MRFR et revue d'analyste

Moteurs du marché des centres de données

h3

Demande croissante de services cloud pLa demande croissante de services cloud est un moteur important pour l'industrie mondiale du marché des centres de données. Selon le rapport mondial sur le cloud computing, le marché du cloud computing devrait connaître un taux de croissance annuel composé d'environ 15 % entre 2020 et 2025, pour atteindre environ 1 000 milliards de dollars américains d'ici 2025. Cette forte adoption du cloud est principalement due à la transition des entreprises vers des solutions cloud pour améliorer leur efficacité opérationnelle, leur flexibilité et leur évolutivité. Des entreprises comme Amazon Web Services, Microsoft Azure et Google Cloud mènent cette évolution en investissant massivement dans de nouvelles infrastructures de centres de données afin de soutenir l'expansion des capacités de leurs services cloud. À mesure que les organisations migrent de plus en plus leurs charges de travail vers le cloud, la demande de centres de données robustes, résilients et économes en énergie continuera d'augmenter, favorisant ainsi des investissements substantiels sur le marché mondial des centres de données.

Croissance de l'analyse du Big Data

pL'essor de l'analyse du Big Data est un autre moteur majeur du marché mondial des centres de données. En 2021, le marché mondial du Big Data était estimé à environ 210 milliards de dollars américains, avec des projections pour atteindre environ 425 milliards de dollars américains d'ici 2027. Cette croissance significative souligne la nécessité d'améliorer les capacités de traitement et de stockage des données, ce qui influence directement les investissements dans les centres de données. Des entreprises comme IBM et Oracle sont à l'avant-garde du développement d'outils et de technologies d'analyse avancés. Cela répond à la nécessité de centres de données performants, capables de traiter de vastes quantités d'informations de manière sûre et efficace. L'urgence d'obtenir des informations précises et actualisées à partir du Big Data a contraint les organisations à investir dans des centres de données de pointe, stimulant ainsi la croissance du marché.

Accent accru sur la sécurité et la conformité des données

pLes préoccupations croissantes concernant la sécurité des données et la conformité réglementaire ont eu un impact significatif sur le marché mondial des centres de données. Ces dernières années, le marché mondial de la cybersécurité devrait passer de 217 milliards de dollars américains en 2021 à environ 345 milliards de dollars américains d'ici 2026, ce qui illustre l'urgence pour les organisations de sécuriser les données sensibles et de respecter les normes de conformité. Face à des exigences strictes en matière de protection des données imposées par des entités comme le Règlement général sur la protection des données (RGPD), les organisations investissent massivement dans des centres de données sécurisés, dotés de fonctionnalités de sécurité avancées. Des entreprises leaders comme Cisco et Palo Alto Networks proposent des solutions de sécurité innovantes pour protéger les centres de données contre les cybermenaces, stimulant ainsi la demande d'infrastructures plus sécurisées et plus conformes sur le marché mondial des centres de données.

Analyse des segments de marché des centres de données

h3

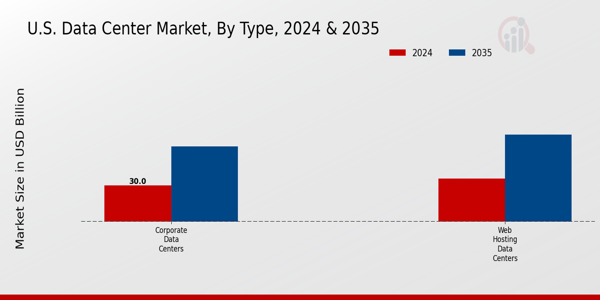

Analyse des types de marché des centres de données pLe marché mondial des centres de données présente un paysage diversifié, segmenté par type, avec une croissance significative pour différents types de centres, jouant un rôle distinct dans le soutien de l'économie numérique. La demande croissante de solutions de traitement et de stockage des données alimente la croissance de ce secteur. En 2024, le marché des centres de données d'entreprise devrait atteindre une valeur de 17,5 milliards de dollars américains et devrait atteindre environ 37,8 milliards de dollars américains d'ici 2035. Les centres de données d'entreprise sont principalement destinés aux grandes organisations qui ont besoin d'une capacité importante de stockage et de traitement des données, ce qui les rend essentiels à leurs opérations. Ils font souvent preuve d'une grande adaptabilité pour répondre aux besoins spécifiques des entreprises, contribuant ainsi à garantir la sécurité et la confidentialité des données, un enjeu crucial pour les entreprises soucieuses de se conformer aux réglementations internationales.

Les centres de données en colocation devraient atteindre une valeur de 22 milliards de dollars américains en 2024. Leur valeur devrait atteindre environ 42,5 milliards de dollars américains d'ici 2035, démontrant ainsi leur rôle essentiel dans l'écosystème des centres de données. Ces centres permettent à plusieurs clients de partager l'espace physique et les ressources, offrant flexibilité et rentabilité. Cela intéresse les entreprises qui cherchent à réduire leurs dépenses d'investissement tout en faisant évoluer leurs infrastructures informatiques. Alors que les entreprises adoptent de plus en plus une approche hybride, la pertinence des installations de colocation continue de croître, car elles permettent une intégration transparente entre les solutions cloud et sur site.

Les centres de données hyperscale, évalués à 20 milliards de dollars en 2024, devraient atteindre environ 50 milliards de dollars d'ici 2035. Ces installations sont conçues pour évoluer efficacement et gérer de vastes volumes de données, et s'adressent généralement aux grandes entreprises technologiques et aux fournisseurs de services cloud. Les centres de données hyperscale dominent le marché grâce à leur efficacité opérationnelle et à leur capacité à répondre aux besoins massifs de traitement et de stockage de données des entreprises modernes. Leur construction est stimulée par la tendance croissante de la transformation numérique à l'échelle mondiale, facilitant la gestion du big data, de l'intelligence artificielle et des applications d'apprentissage automatique.

Les centres de données gérés, bien que de plus petite taille, avec une valorisation de 6,07 milliards de dollars en 2024 et une croissance prévue pour atteindre environ 19,7 milliards de dollars d'ici 2035, représentent une tendance significative vers l'externalisation de la gestion des infrastructures informatiques. Ils offrent aux entreprises la possibilité de bénéficier d'une gestion experte pour leurs fonctions informatiques, sans les complexités opérationnelles associées aux centres de données traditionnels. Cette tendance reflète l'évolution du marché vers une rationalisation des opérations, permettant aux entreprises de se concentrer sur leurs activités principales tout en s'appuyant sur des fournisseurs de services gérés pour l'exploitation des centres de données.

En résumé, la segmentation du marché mondial des centres de données par type révèle d'importantes disparités de croissance et d'importance selon les différents types. Chaque type répond à des besoins et des opportunités métiers différents, les catégories Entreprise, Colocation, Hyperscale et Centres de données gérés contribuant de manière unique à la dynamique globale du marché. Les interdépendances et la demande pour ces différents types révèlent des tendances qui façonneront l'avenir du secteur des centres de données à l'échelle mondiale, à mesure qu'il s'adapte à l'évolution du paysage technologique et à l'augmentation du trafic de données.

Fig 2 : Aperçu du marché des centres de données

Source : Recherche primaire, recherche secondaire, base de données MRFR et analyse d'analystes

Aperçu de l'utilisation finale du marché des centres de données

pLe marché mondial des centres de données devrait atteindre une valorisation de 65,57 milliards USD d'ici 2024, ce qui témoigne du solide potentiel de croissance de ce secteur. Ce marché peut être segmenté en fonction de l'utilisation finale en différents secteurs, chacun jouant un rôle essentiel dans la stimulation de la demande de services de centres de données. Le secteur des technologies de l'information et des télécommunications continue de dominer, car les progrès constants des technologies et des réseaux de communication nécessitent d'importantes capacités de stockage et de traitement des données. De plus, le secteur des banques, des services financiers et des assurances (BFSI) représente une part importante du marché, les institutions financières ayant besoin d'une gestion sécurisée et efficace des données pour soutenir leurs opérations et assurer leur conformité réglementaire. Le secteur public adopte de plus en plus de centres de données pour améliorer l'efficacité des services publics et garantir la sécurité nationale, renforçant ainsi l'importance d'une infrastructure de données robuste. Le secteur de la santé est devenu un contributeur important en raison du besoin croissant de dossiers médicaux électroniques et de solutions de gestion des données qui facilitent la prise en charge des patients. Le commerce de détail évolue également avec la transformation numérique, où les centres de données sont essentiels pour gérer les stocks, améliorer l'expérience client et soutenir les plateformes de e-commerce.

Informations sur le déploiement du marché des centres de donnéesLe marché mondial des centres de données, notamment dans le segment du déploiement, connaît une croissance soutenue, les organisations s'appuyant de plus en plus sur des solutions de gestion des données performantes. En 2024, le marché était évalué à environ 65,57 milliards de dollars américains et devrait connaître une croissance significative d'ici 2035. Les modèles de déploiement, notamment sur site, dans le cloud et hybrides, sont essentiels à cette croissance. Les solutions sur site permettent aux organisations de garder le contrôle de leur infrastructure, occupant ainsi une place cruciale dans les secteurs exigeant des mesures de sécurité strictes. Le déploiement dans le cloud continue de gagner du terrain grâce à sa flexibilité et son évolutivité, permettant aux entreprises de déployer des ressources à la demande, un atout essentiel dans un paysage numérique en constante évolution. Parallèlement, les solutions hybrides, qui combinent infrastructures sur site et cloud, offrent aux entreprises l'adaptabilité nécessaire pour optimiser les charges de travail et gérer efficacement les données. L'essor du télétravail et les transformations numériques sont les principaux facteurs contribuant à la croissance de la demande dans ce segment. Les statistiques de chiffre d'affaires du marché mondial des centres de données reflètent un paysage en constante évolution, avec des investissements importants visant à améliorer l'efficacité et les performances des infrastructures tout en relevant des défis tels que la consommation d'énergie et la sécurité des données.

Informations sur les services du marché des centres de données

pLe marché mondial des centres de données, en particulier le segment des services, a connu une croissance et un développement robustes, se positionnant comme un élément essentiel de l'infrastructure informatique contemporaine. D'ici 2024, le marché global devrait atteindre une valorisation de 65,57 milliards USD, reflétant une demande constante de solutions de gestion de données efficaces à l'échelle mondiale. Le segment des services englobe diverses offres, notamment l'infrastructure en tant que service (IaaS), la plateforme en tant que service (PaaS) et le logiciel en tant que service (SaaS). L'infrastructure en tant que service (IaaS), par exemple, fournit aux entreprises des ressources évolutives, favorisant la rentabilité et la flexibilité, essentielles pour s'adapter à l'évolution des environnements technologiques. La plateforme en tant que service (PaaS) joue un rôle fondamental dans la rationalisation des processus de développement d'applications, la facilitation du déploiement rapide et la réduction des délais de commercialisation des nouvelles applications. Parallèlement, les logiciels en tant que service (SaaS) continuent de gagner du terrain auprès des entreprises à la recherche de solutions logicielles faciles d'accès et par abonnement, améliorant ainsi leur productivité globale. Cette segmentation du marché mondial des centres de données améliore non seulement l'efficacité opérationnelle, mais s'aligne également sur les tendances du marché mettant l'accent sur l'automatisation et le cloud computing, positionnant le marché mondial des centres de données comme un acteur essentiel de la transformation numérique.

Analyses régionales du marché des centres de données

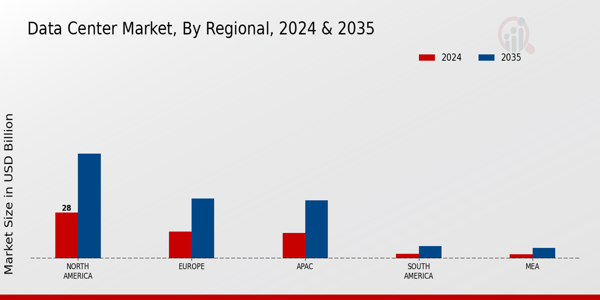

Le marché mondial des centres de données affiche une croissance substantielle dans différentes régions, avec une valeur de marché de 65,57 milliards USD en 2024 et une prévision de 150 milliards USD d'ici 2035. En Amérique du Nord, une valorisation remarquable de 28 milliards USD en 2024 devrait atteindre 64 milliards USD d'ici 2035, confirmant ainsi sa domination sur le marché. L'Europe suit de près avec une valorisation de 16,5 milliards USD en 2024, pour atteindre 36,5 milliards USD en 2035, soulignant son rôle important dans le développement des infrastructures de centres de données. La région APAC, évaluée à 15,5 milliards USD en 2024, connaîtra une croissance pour atteindre 35,5 milliards USD d'ici 2035, reflétant la demande croissante de services de données dans les économies en croissance rapide. L'Amérique du Sud et la région MEA présentent initialement des tailles de marché plus petites, avec respectivement 3,0 milliards USD et 2,6 milliards USD en 2024, mais elles devraient atteindre 7,5 milliards USD et 6,5 milliards USD d'ici 2035. Cette croissance variable selon les régions illustre des tendances distinctes influencées par l'adoption des technologies, la pénétration accrue d'Internet et les investissements stratégiques dans le cloud et les services de données qui stimulent le chiffre d'affaires global du marché mondial des centres de données. Les marchés nord-américain et européen ont un impact significatif sur la gouvernance et la conformité des données. Parallèlement, la région Asie-Pacifique présente des opportunités émergentes en raison de sa transformation numérique rapide, ce qui en fait des régions clés au sein de la segmentation du marché mondial des centres de données.

Fig 3 : Aperçu régional du marché des centres de données

Source : Recherche primaire, recherche secondaire, base de données MRFR et analyse d'analystes

Principaux acteurs du marché des centres de données et informations concurrentielles

pLe marché mondial des centres de données est un paysage en évolution rapide et extrêmement concurrentiel, caractérisé par une innovation continue, des partenariats stratégiques et une demande croissante de capacités de traitement de données de la part de divers secteurs. Alors que les entreprises accordent de plus en plus la priorité à la transformation numérique, le besoin de solutions de centres de données efficaces et évolutives a explosé. Des facteurs tels que le déploiement croissant des services de cloud computing, le besoin croissant de stockage de données amélioré et l'accent mis sur la réduction des coûts opérationnels ont donné naissance à un environnement dynamique dans lequel les principaux acteurs cherchent continuellement à améliorer leurs offres. Le marché est segmenté par type de service, déploiement et géographie, mettant en évidence les diverses approches des différentes entités pour répondre aux besoins régionaux spécifiques. Comprendre les perspectives concurrentielles dans cet espace implique d'analyser les forces, les faiblesses, la présence sur le marché et les stratégies futures des principaux acteurs qui façonnent le secteur. IBM a maintenu une présence significative sur le marché mondial des centres de données grâce à sa suite complète de services qui couvre les solutions de cloud hybride et l'analyse avancée. Les services d'infrastructure de l'entreprise et son accent sur la gestion des données basée sur l'IA lui confèrent un avantage concurrentiel alors que les organisations cherchent à optimiser leurs opérations. Les points forts d'IBM résident dans sa longue expertise en informatique et sa connaissance approfondie du secteur, lui permettant de répondre à un large éventail de besoins des clients.

Les investissements substantiels de l'entreprise dans la recherche et le développement lui permettent de rester à la pointe des avancées technologiques tout en améliorant l'engagement client. Grâce à des collaborations et acquisitions stratégiques, IBM a renforcé sa présence mondiale et propose des solutions de datacenter fiables, axées sur la sécurité, l'évolutivité et l'efficacité dans divers secteurs. Alibaba Cloud est un acteur majeur du marché mondial des datacenters, largement reconnu pour ses solutions de cloud computing et sa vaste gamme de services adaptés aux besoins des entreprises. L'entreprise a étendu avec succès sa présence dans de nombreuses régions du monde, offrant une infrastructure robuste aux entreprises souhaitant exploiter la technologie cloud. L'offre d'Alibaba Cloud comprend une gamme de produits clés tels qu'Elastic Compute Service, Apsara Stack et divers outils d'analyse de données, tous conçus pour accompagner les organisations dans leur transformation numérique. Pour renforcer sa position sur le marché, l'entreprise a procédé à des fusions et acquisitions stratégiques qui améliorent ses capacités technologiques et élargissent son portefeuille de services. De plus, Alibaba Cloud privilégie l'innovation grâce à un engagement fort en matière de recherche et développement, ce qui lui permet de rivaliser avec d'autres acteurs majeurs tout en répondant aux demandes évolutives des clients internationaux en quête de services de centres de données fiables et évolutifs.

Principales entreprises du marché des centres de données :

ul

h2

Évolution du marché des centres de données pLes récentes évolutions du marché mondial des centres de données ont été significatives, témoignant de l'évolution et du développement continus des principaux acteurs. En septembre 2023, Digital Realty a annoncé l'acquisition d'un centre de données à Dallas, au Texas, renforçant ainsi ses capacités de service sur un marché important. Par ailleurs, Amazon Web Services a lancé de nouvelles régions en Asie-Pacifique, reflétant la demande croissante de services cloud dans la région. En août 2023, Equinix a finalisé l'acquisition d'une plateforme d'interconnexion, renforçant ainsi sa portée mondiale et son offre de services. La croissance du marché est également illustrée par l'investissement d'IBM dans des solutions de centres de données basées sur l'IA, visant à améliorer l'efficacité opérationnelle. Alibaba Cloud a quant à lui enregistré une hausse de son chiffre d'affaires grâce aux services de centres de données, attribuant ce succès à l'essor des initiatives de transformation numérique à l'échelle mondiale. Ces deux dernières années, le marché mondial des centres de données a connu une croissance sans précédent, portée par l'augmentation de la consommation de données et l'essor des services cloud. De grandes entreprises comme Google et Microsoft ont continuellement étendu leurs infrastructures pour répondre aux besoins de leurs clients et optimiser leurs performances. La trajectoire du marché témoigne d'une forte demande d'innovation et de développement d'infrastructures en réponse à une économie en pleine numérisation.

Analyse de la segmentation du marché des centres de données

h3

Perspectives du marché des centres de données par type ul

h3

Perspectives d'utilisation finale du marché des centres de données ul

h3

Perspectives de déploiement du marché des centres de données ul

h3

Perspectives de services du marché des centres de données ul

h3

Perspectives régionales du marché des centres de données ul